Advertisement

¿Es lululemon atractiva tras una caída del 50% en su cotización y un DCF al alza?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Lululemon Athletica está empezando a parecer una ganga después de su gran caída, o si el mercado todavía tiene razón, este desglose es para usted.

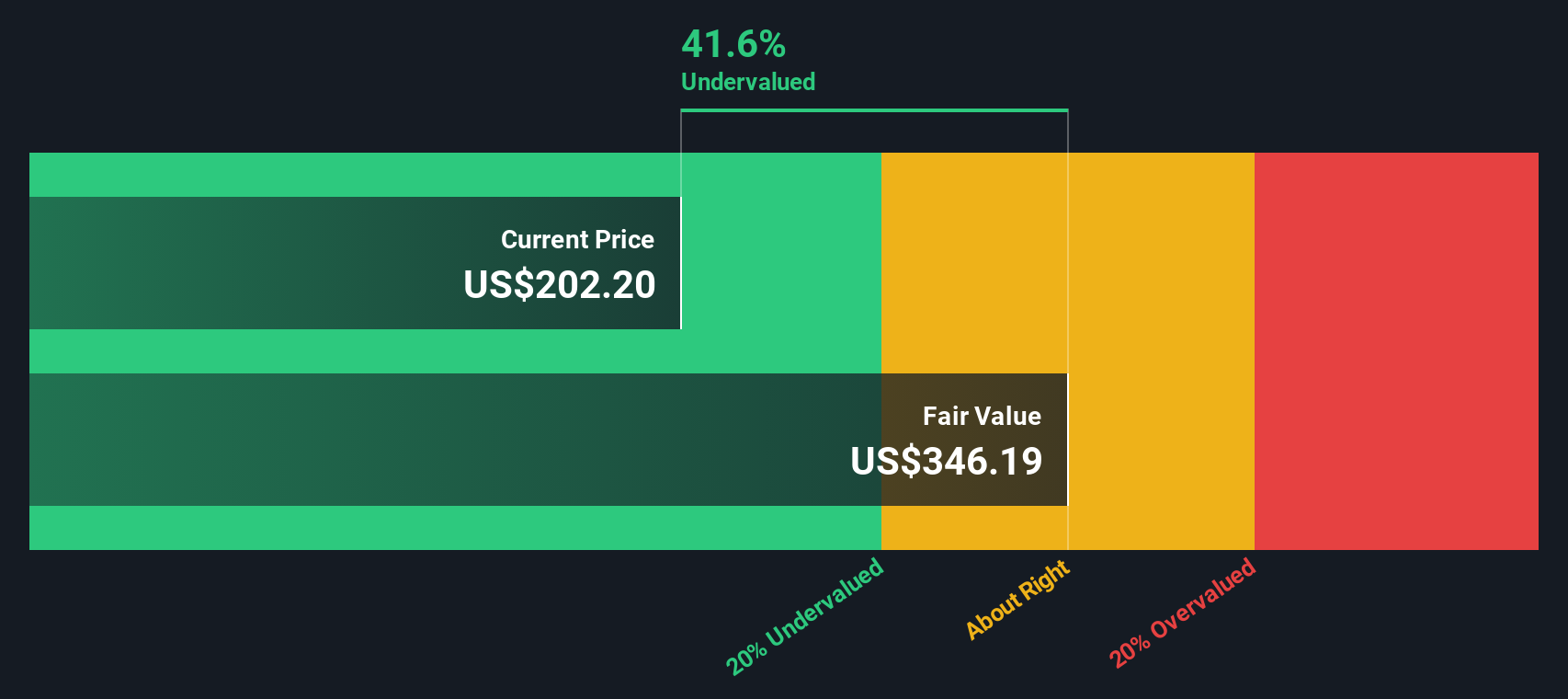

- Las acciones cotizan en torno a los 183,6 $, un 9,6% más que hace un mes, pero han bajado un 50,7% en lo que va de año y un 54,1% en el último año. Esto indica que el sentimiento ha cambiado significativamente, aunque los compradores a corto plazo están empezando a volver.

- Los titulares recientes se han centrado en cuestiones sobre si la demanda de athleisure se está normalizando y cómo la presión competitiva de las marcas de primera calidad y del mercado de masas podría remodelar la senda de crecimiento de Lululemon. Al mismo tiempo, la empresa sigue invirtiendo en innovación de productos y expansión internacional, que el mercado está tratando de revalorizar frente a los vientos en contra de la competencia y los consumidores.

- En nuestro marco, lululemon obtiene actualmente una puntuación de valoración de 5/6, lo que sugiere que está infravalorada en la mayoría de nuestras comprobaciones, pero no en todas. A continuación, repasaremos lo que indican los diferentes métodos de valoración sobre esa puntuación, antes de terminar con una forma más intuitiva de pensar en lo que pueden valer las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de lululemon athletica

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

En el caso de Lululemon Athletica, el flujo de caja libre de los últimos doce meses es de unos 1.160 millones de dólares. Los analistas y las estimaciones internas prevén un aumento constante, con proyecciones que apuntan a unos 1.600 millones de dólares de flujo de caja libre para 2030, basándose en un enfoque de flujo de caja libre a fondos propios en dos fases. Las previsiones a corto plazo se basan en las estimaciones de los analistas, mientras que los años posteriores son extrapolados por Simply Wall St utilizando hipótesis de crecimiento en desaceleración gradual.

Cuando esos flujos de caja futuros se descuentan al presente, el modelo indica un valor intrínseco de unos 253 dólares por acción. Frente al precio actual de la acción, en torno a 184 dólares, el DCF implica que la acción está infravalorada en aproximadamente un 27,5%. Esto sugiere que el mercado está valorando un perfil de flujo de caja a largo plazo mucho más débil de lo que supone este modelo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lululemon Athletica está infravalorada en un 27,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 912 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de lululemon athletica frente a beneficios

La relación precio/beneficios es una forma útil de valorar empresas rentables porque compara directamente lo que los inversores están pagando por cada dólar de beneficios actuales. En general, un crecimiento más rápido de los beneficios y un menor riesgo percibido justifican un PE normal más alto, mientras que un crecimiento más lento, un mayor carácter cíclico o una mayor incertidumbre suelen justificar un PE más bajo.

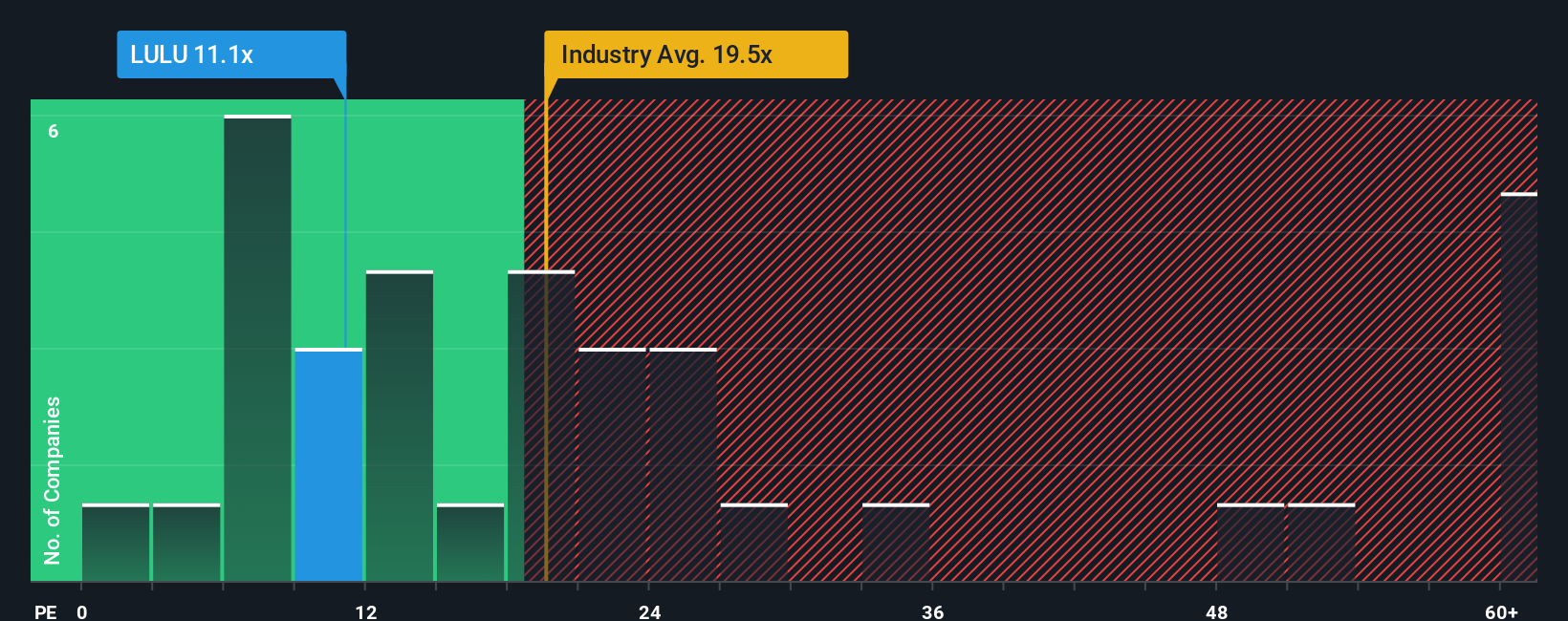

En la actualidad, Lululemon Athletica cotiza con un PER de 12,2x, muy por debajo de la media del sector del lujo, que se sitúa en torno a 21,0x, y del grupo de referencia, que ronda los 48,2x. A primera vista, esto hace que la acción parezca barata, pero las comparaciones simples pueden pasar por alto las diferencias en las perspectivas de crecimiento, la rentabilidad y el riesgo.

Para abordar esta cuestión, Simply Wall St utiliza un Fair Ratio patentado, que estima cuál debería ser un PER razonable teniendo en cuenta las perspectivas de crecimiento de los beneficios, los márgenes, el sector, la capitalización bursátil y el perfil de riesgo de lululemon. En el caso de Lululemon, este Ratio Justo es de aproximadamente 17,3 veces. Esto está más adaptado que una comparación directa entre pares o entre sectores, ya que se ajusta explícitamente a esos fundamentales en lugar de asumir que todas las empresas merecen el mismo múltiplo.

Comparar el Ratio Justo de 17,3x con el actual de 12,2x sugiere que el mercado está asignando un descuento al poder de los beneficios de Lululemon en relación con lo que sus fundamentales podrían justificar.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su lululemon athletica Narrativa

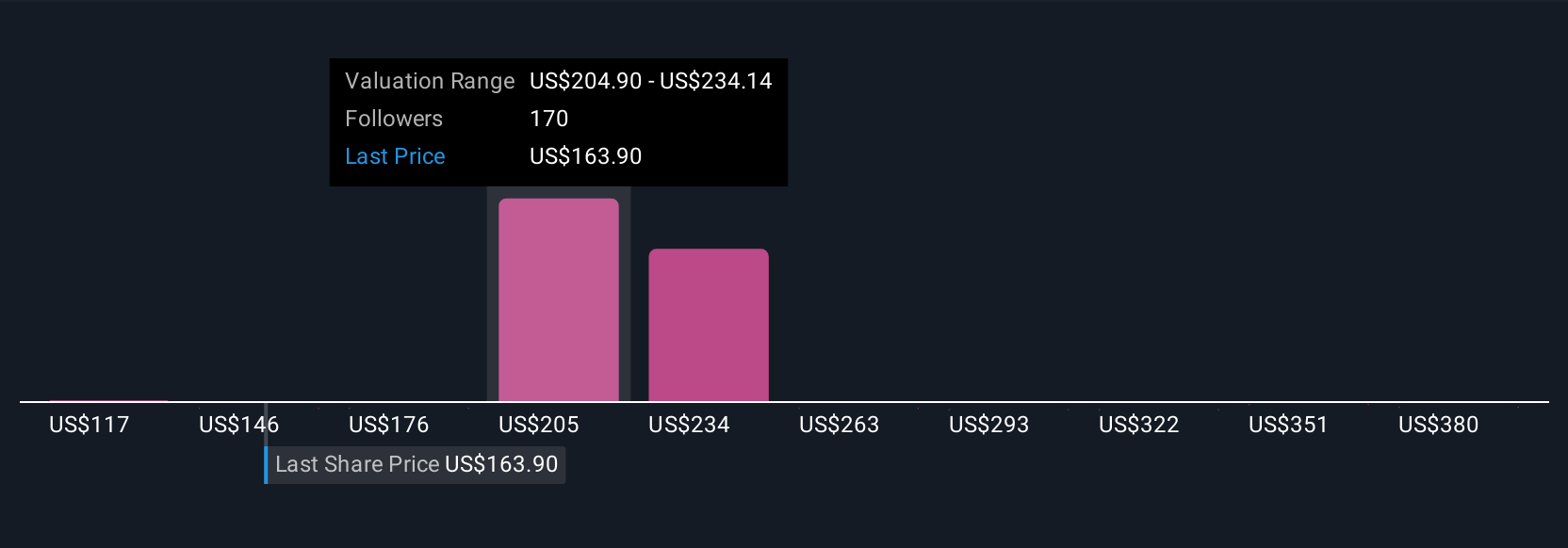

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque que le permite adjuntar una historia clara sobre lululemon athletica a los números que está asumiendo para su valor razonable, ingresos futuros, ganancias y márgenes. En la página de la Comunidad de Simply Wall St, las Narrativas le ayudan a vincular lo que usted cree sobre la empresa, por ejemplo, si su marca se reacelerará o se estancará, a una previsión financiera estructurada y, a continuación, a un único Valor Razonable que puede comparar con el precio actual de la acción para decidir si comprar, mantener o vender. Dado que estas Narrativas se actualizan dinámicamente cuando aparece nueva información como beneficios, cambios de orientación o noticias importantes, siguen siendo relevantes a medida que cambian los hechos, en lugar de bloquearle en una visión anquilosada. En el caso de Lululemon Athletica, un inversor puede elaborar una narrativa con un mayor crecimiento, márgenes más sólidos y un valor razonable cercano a 226 dólares, mientras que otro utiliza hipótesis más conservadoras y se sitúa más cerca de 194 dólares. Al ver ese rango uno al lado del otro, puede aclarar qué historia le parece más convincente y qué tiene que ir bien para la acción al precio actual.

¿Crees que hay algo más en la historia de Lululemon Athletica? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si lululemon athletica puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LULU

Advertisement