Advertisement

Los mejores valores de dividendos a tener en cuenta en junio de 2025

Simply Wall St

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense navega por un panorama marcado por las tensiones geopolíticas y la fluctuación de los precios del petróleo, los inversores se mantienen atentos a los indicadores económicos y a las políticas de la Reserva Federal que podrían afectar al crecimiento futuro. En un entorno así, las acciones con dividendos pueden ofrecer cierta estabilidad y potencial de ingresos, lo que las convierte en una opción atractiva para quienes buscan mitigar el riesgo sin dejar de estar expuestos a los mercados de renta variable.

Los 10 valores con más dividendos de Estados Unidos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Valley National Bancorp (VLY) | 5.13% | ★★★★★☆ |

| Universal (UVV) | 5.56% | ★★★★★★ |

| Southside Bancshares (SBSI) | 5.13% | ★★★★★☆ |

| Peoples Bancorp (PEBO) | 5.63% | ★★★★★☆ |

| Huntington Bancshares (HBAN) | 3.94% | ★★★★★☆ |

| First Interstate BancSystem (FIBK) | 7.17% | ★★★★★★ |

| Ennis (EBF) | 5.41% | ★★★★★★ |

| Dillard's (DDS) | 6.52% | ★★★★★★ |

| CompX International (CIX) | 5.04% | ★★★★★★ |

| Columbia Banking System (COLB) | 6.46% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 152 valores de nuestro screener Top US Dividend Stocks.

Vamos a examinar una selección de los resultados de nuestro screener.

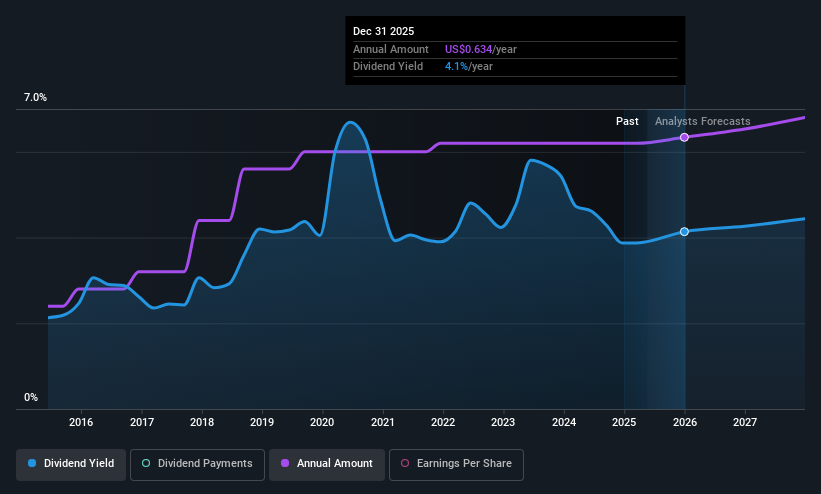

Huntington Bancshares (HBAN)

Valoración de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Huntington Bancshares Incorporated es un holding bancario de The Huntington National Bank, que ofrece servicios de banca comercial, de consumo e hipotecaria en Estados Unidos, con una capitalización bursátil de 22.920 millones de dólares.

Operaciones: Huntington Bancshares genera sus ingresos principalmente de la banca de consumo y regional, con 5.090 millones de dólares, y de la banca comercial, con 2.700 millones de dólares.

Rentabilidad por dividendo: 3,9%.

Huntington Bancshares ofrece un perfil de dividendos estable, con un aumento fiable de los dividendos en la última década y actualmente cubiertos por los beneficios con un ratio de reparto del 47%. La empresa prevé una cobertura continuada en tres años (41,9%). A pesar de cotizar un 48,7% por debajo de su valor razonable estimado, su rentabilidad por dividendo del 3,94% es inferior al cuartil superior de los pagadores de dividendos estadounidenses. El reciente crecimiento de los beneficios y un activo programa de recompra de acciones podrían respaldar la sostenibilidad futura de los dividendos a pesar de las recientes cancelaciones netas por un total de 86 millones de dólares en el primer trimestre de 2025.

- Haga clic aquí para descubrir los matices de Huntington Bancshares con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración de Huntington Bancshares, elaborado por expertos, implica que el precio de sus acciones podría ser inferior al esperado.

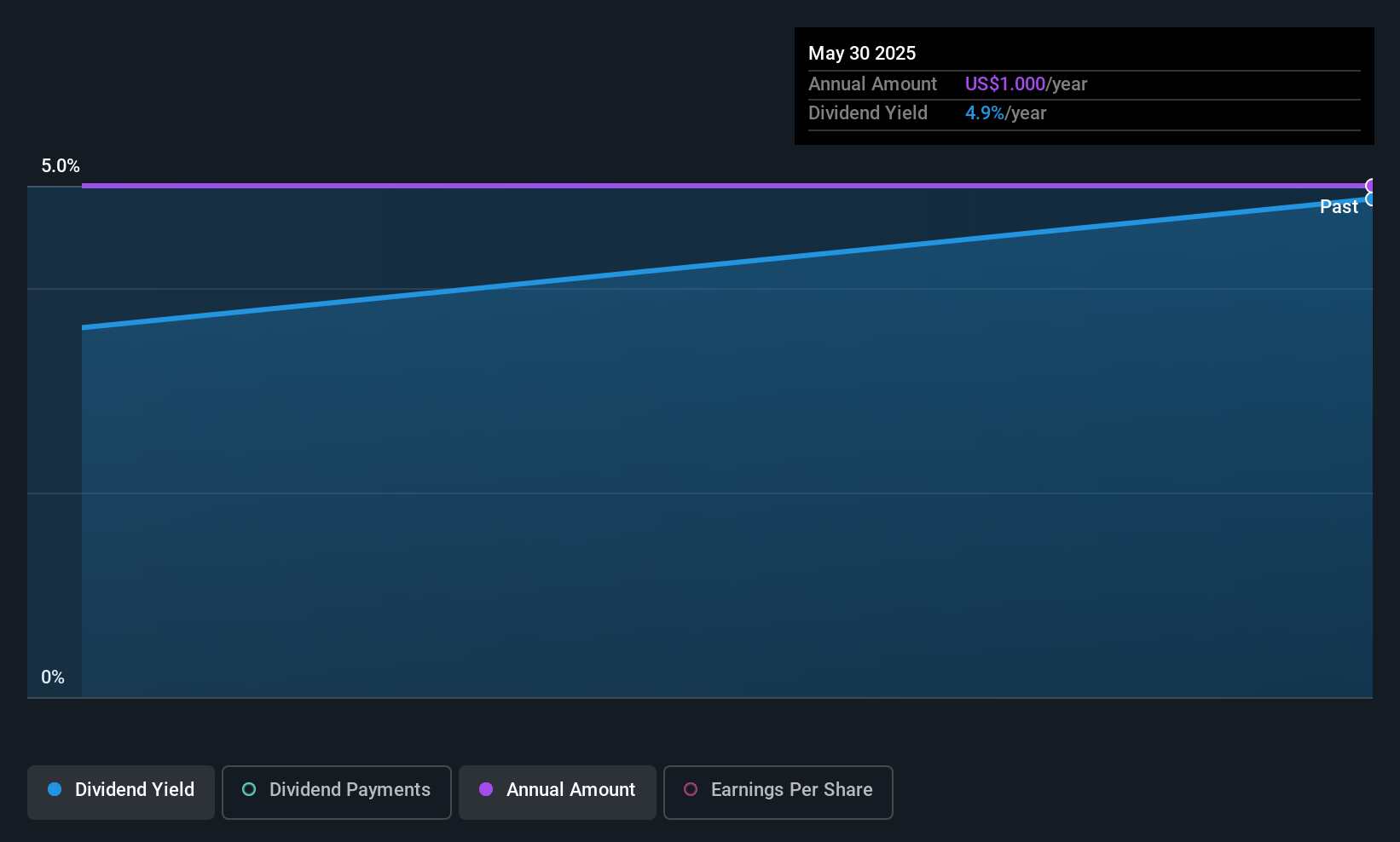

JAKKS Pacific (JAKK)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: JAKKS Pacific, Inc. es una empresa que diseña, produce, comercializa, vende y distribuye juguetes y productos relacionados, incluyendo artículos de consumo, muebles para niños, disfraces, artículos deportivos y muebles para el hogar a nivel mundial, con una capitalización de mercado de aproximadamente 232,84 millones de dólares.

Operaciones: JAKKS Pacific, Inc. genera ingresos a través de dos segmentos principales: Disfraces, que representa 119,67 millones de dólares, y Juguetes/Productos de consumo, que aporta 594,55 millones de dólares.

Rentabilidad por dividendo: 4,8%.

El dividendo de JAKKS Pacific, recién iniciado a 0,25 dólares por acción, está bien cubierto por los beneficios y los flujos de caja, con un ratio de distribución del 6% y un ratio de distribución en efectivo del 28,6%. A pesar de su reciente inicio, la rentabilidad por dividendo es competitiva dentro del cuartil superior de los pagadores estadounidenses, con un 4,79%. Las asociaciones estratégicas de la empresa para la concesión de licencias, como la línea de juguetes DC x Sonic que debutará en otoño de 2025, podrían reforzar los flujos de ingresos futuros en medio de la disminución de beneficios prevista.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de JAKKS Pacific.

- Nuestro completo informe de valoración plantea la posibilidad de que JAKKS Pacific tenga un precio inferior al que podrían justificar sus datos financieros.

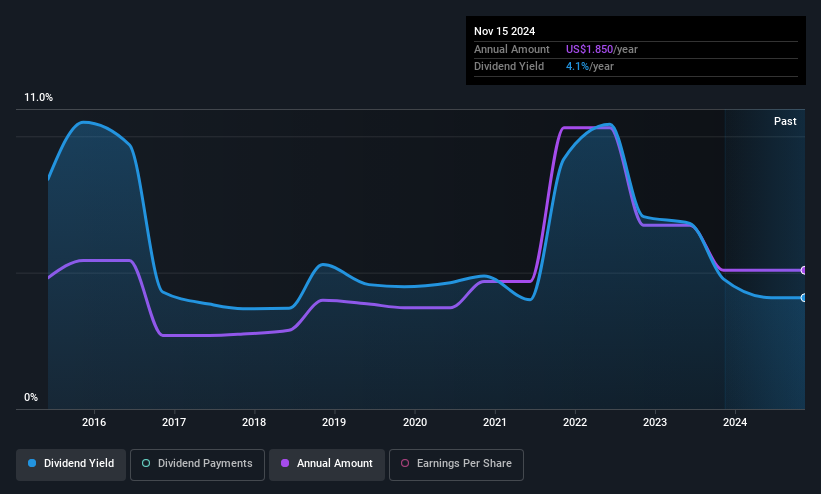

Central Securities (CET)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Central Securities Corp. es una gestora de inversiones de titularidad pública con una capitalización bursátil de 1.360 millones de dólares.

Operaciones: Central Securities Corp. genera ingresos en su segmento de Servicios Financieros, concretamente a través de Fondos Cerrados, por valor de 23,70 millones de dólares.

Rentabilidad por dividendo: 4,8%.

Central Securities ofrece una rentabilidad por dividendo del 4,78%, lo que la sitúa en el 25% superior de los pagadores de dividendos de EE.UU., aunque la sostenibilidad es cuestionable debido a una elevada ratio de pago en efectivo del 174,7%. Los últimos aumentos incluyen un dividendo de 0,25 USD por acción, parte del cual tributa como plusvalía a largo plazo. A pesar de cotizar con un descuento significativo respecto al valor razonable estimado y de tener unos ratios de pago por beneficios bajos, los dividendos han sido volátiles en la última década.

- Sumérjase aquí en los detalles de Central Securities con nuestro exhaustivo informe sobre dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Central Securities en el mercado.

¿Adónde ir ahora?

- Investigue nuestra lista completa de 152 valores estadounidenses con dividendos aquí.

- ¿Alguno de estos valores forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Central Securities puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSEAM:CET

Advertisement