Advertisement

El mercado eleva las acciones de Hooker Furnishings Corporation (NASDAQ:HOFT) un 40%, pero puede hacer más

Los accionistas de Hooker Furnishings Corporation(NASDAQ:HOFT) estarán encantados de ver que la cotización de la acción ha tenido un gran mes, registrando una ganancia del 40% y recuperándose de la debilidad anterior. En los últimos 30 días, la subida anual ha sido del 46%.

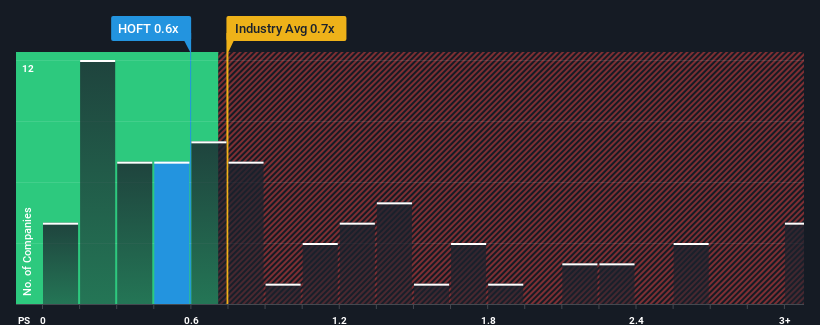

Incluso después de un salto tan grande en el precio, todavía podría ser perdonado por sentirse indiferente acerca de la relación P / S de Hooker Furnishings de 0,6x, ya que la mediana de la relación precio-ventas (o "P / S") para la industria de bienes de consumo duraderos en los Estados Unidos también está cerca de 0,7x. Sin embargo, no es prudente ignorar simplemente el P/S sin explicaciones, ya que los inversores pueden estar pasando por alto una clara oportunidad o un costoso error.

Vea nuestro último análisis de Hooker Furnishings

¿Cómo es el rendimiento reciente de Hooker Furnishings?

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de Hooker Furnishings han ido a la inversa, lo que no es bueno. Tal vez el mercado esté esperando que mejore su pobre rendimiento de ingresos, evitando que el P/S caiga. Eso es lo que realmente se espera, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Hooker Furnishings.¿Se prevé un crecimiento de los ingresos de Hooker Furnishings?

El ratio P/S de Hooker Furnishings sería el típico para una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un comportamiento en línea con el sector.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 20%. Los tres últimos años tampoco son buenos, ya que la empresa ha reducido sus ingresos un 15% en total. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

En cuanto al futuro, las estimaciones de los dos analistas que cubren la empresa sugieren que los ingresos crecerán un 9,4% anual en los próximos tres años. Dado que se prevé que el sector sólo crezca un 4,1% anual, la empresa está en condiciones de obtener unos ingresos más elevados.

En vista de ello, es curioso que el PER de Hooker Furnishings esté en línea con el de la mayoría de las demás empresas. Puede ser que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La clave

Las acciones de Hooker Furnishings han cobrado impulso últimamente, lo que ha situado su PER al mismo nivel que el resto del sector. Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo, puede ser una guía práctica de las perspectivas futuras de la empresa.

Si nos fijamos en las previsiones de los analistas de Hooker Furnishings, vemos que sus perspectivas de ingresos superiores no están dando el impulso a su PER que habríamos esperado. Tal vez la incertidumbre en las previsiones de ingresos es lo que está manteniendo el ratio P/S en consonancia con el resto de la industria. Sin embargo, si está de acuerdo con las previsiones de los analistas, puede adquirir el valor a un precio atractivo.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado una señal de advertencia para Hooker Furnishings que debería tener en cuenta.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, le recomendamos que consulte esta recopilación gratuita de otras empresas con ratios de PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hooker Furnishings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:HOFT

Advertisement