Advertisement

Las acciones de Clarus Corporation (NASDAQ:CLAR) se disparan un 27% porque los inversores son menos pesimistas de lo esperado

Quienes posean acciones de Clarus Corporation(NASDAQ:CLAR) se sentirán aliviados de que la cotización haya repuntado un 27% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. No todos los accionistas se sentirán jubilosos, ya que el precio de la acción ha bajado un decepcionante 12% en los últimos doce meses.

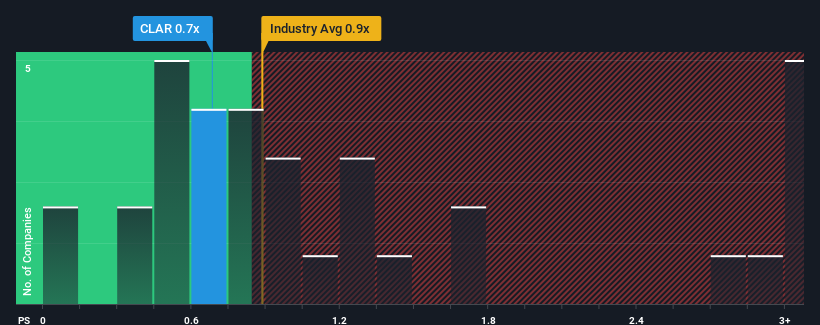

Incluso después de un salto tan grande en el precio, todavía no habrá muchos que piensen que la relación precio-ventas (o "P/S") de Clarus, de 0,7x, merece una mención cuando la mediana de P/S en el sector del ocio en Estados Unidos es similar, en torno a 0,9x. Sin embargo, no es prudente ignorar simplemente la relación precio/ventas sin explicación, ya que los inversores pueden estar pasando por alto una clara oportunidad o un costoso error.

Consulte nuestro último análisis de Clarus

¿Qué significa la relación precio/ventas de Clarus para los accionistas?

Con unos ingresos que están retrocediendo más que la media del sector últimamente, Clarus se ha mostrado muy floja. Una posibilidad es que la P/S sea moderada porque los inversores piensan que la tendencia de los ingresos de la empresa acabará por alinearse con la de la mayoría de las demás del sector. Preferirían que la empresa mejorara sus ingresos si aún creen en el negocio. Si no es así, los accionistas actuales pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Clarus.¿Se prevé un aumento de los ingresos de Clarus?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que ratios P/S como el de Clarus se consideren razonables.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 17% en los ingresos de la empresa. Aun así, es admirable que los ingresos hayan subido un 84% en conjunto desde hace tres años, a pesar de los últimos 12 meses. En consecuencia, aunque habrían preferido mantener la racha, los accionistas acogerían sin duda con satisfacción las tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los siete analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 3,4% durante el próximo año. Con una previsión de crecimiento del sector del 9,8%, se trata de un resultado decepcionante.

En vista de ello, resulta un tanto alarmante que el PER de Clarus se sitúe en línea con la mayoría de las demás empresas. Al parecer, muchos inversores de la empresa rechazan el pesimismo de la cohorte de analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Es muy probable que estos accionistas se estén preparando para una futura decepción si la PER cae a niveles más acordes con las perspectivas negativas de crecimiento.

Conclusión sobre la PER de Clarus

Sus acciones han subido sustancialmente y ahora la PER de Clarus vuelve a estar dentro del rango de la mediana del sector. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Parece que Clarus cotiza actualmente con un PER superior al previsto para una empresa cuyos ingresos se prevé que disminuyan. Cuando vemos una perspectiva tan sombría como ésta, lo primero que pensamos es que el precio de la acción corre el riesgo de bajar, lo que repercutiría negativamente en la PER. Si la disminución de los ingresos se materializara en un descenso del precio de las acciones, los accionistas sufrirían las consecuencias.

No queremos aguar la fiesta demasiado, pero también hemos encontrado una señal de advertencia para Clarus que hay que tener en cuenta.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Por lo tanto, si el crecimiento de la rentabilidad coincide con su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Clarus puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:CLAR

Advertisement