Enviri Corporation (NYSE:NVRI) frenada por un crecimiento insuficiente incluso después de que las acciones subieran un 45%.

Las acciones de Enviri Corporation(NYSE:NVRI) han tenido un mes realmente impresionante, ganando un 45% después de un inestable periodo anterior. En los últimos 30 días, la revalorización anual ha sido del 46%.

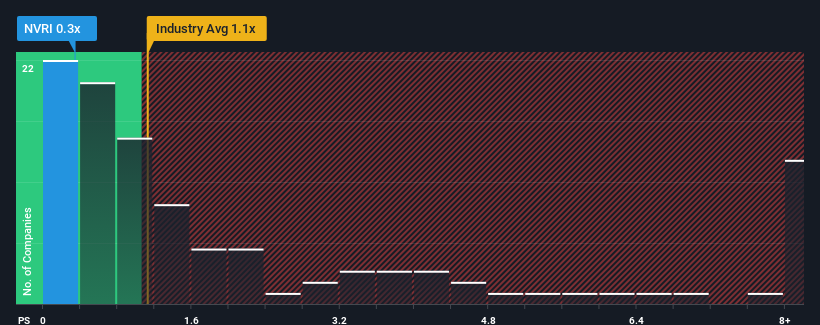

A pesar del firme rebote de la cotización, teniendo en cuenta que aproximadamente la mitad de las empresas que operan en el sector de los servicios comerciales de Estados Unidos tienen relaciones precio-ventas (o "P/V") superiores a 1,1 veces, puede seguir considerando a Enviri como una sólida oportunidad de inversión con su relación P/V de 0,3 veces. Sin embargo, el P/S podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Consulte nuestro último análisis de Enviri

¿Cómo ha sido el rendimiento reciente de Enviri?

Los últimos tiempos no han sido buenos para Enviri, ya que sus ingresos han aumentado más despacio que los de la mayoría de las empresas. El ratio P/S es probablemente bajo porque los inversores piensan que este mediocre rendimiento de los ingresos no va a mejorar. Si todavía te gusta la empresa, estarías esperando que los ingresos no empeoren y que puedas comprar algunas acciones mientras está fuera de los favoritos.

¿Quiere saber qué opinan los analistas sobre el futuro de Enviri en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Cuál es la tendencia de crecimiento de los ingresos de Enviri?

Existe la suposición inherente de que una empresa debe tener un rendimiento inferior al del sector para que los ratios P/S como el de Enviri se consideren razonables.

Si revisamos el último año de crecimiento de los ingresos, la empresa registró un digno aumento del 6,7%. Los ingresos también han subido un 14% en conjunto desde hace tres años, en parte gracias a los últimos 12 meses de crecimiento. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos ha sido respetable para la empresa.

De cara al futuro, se prevé que los ingresos aumenten un 4,7% anual durante los próximos tres años, según los cuatro analistas que siguen a la empresa. Mientras tanto, se prevé que el resto del sector crezca un 27% anual, lo que resulta notablemente más atractivo.

Con esta información, podemos ver por qué Enviri cotiza a un P/S inferior al del sector. Al parecer, muchos accionistas no se sentían cómodos aguantando mientras la empresa vislumbra un futuro potencialmente menos próspero.

La última palabra

El precio de las acciones de Enviri ha subido recientemente, pero su PER sigue siendo modesto. Se argumenta que el ratio precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Hemos comprobado que Enviri mantiene su baja relación precio/ventas debido a que su previsión de crecimiento es inferior a la del sector en general, como cabía esperar. En estos momentos, los accionistas están aceptando el bajo PER porque admiten que los ingresos futuros probablemente no les depararán sorpresas agradables. Es difícil que el precio de la acción suba con fuerza en un futuro próximo en estas circunstancias.

Muchos otros factores de riesgo vitales pueden encontrarse en el balance de la empresa. Puede evaluar muchos de los principales riesgos mediante nuestro análisisgratuito del balance de Enviri con seis sencillas comprobaciones.

Si estos riesgos le hacen reconsiderar su opinión sobre Enviri, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Enviri puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.