Estas 4 medidas indican que Primoris Services (NYSE:PRIM) está utilizando la deuda razonablemente bien

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de una pérdida permanente es el riesgo que me preocupa... y que preocupa a todos los inversores prácticos que conozco". Así que puede resultar obvio que hay que tener en cuenta la deuda cuando se piensa en el riesgo de una acción determinada, porque demasiada deuda puede hundir una empresa. Es importante destacar que Primoris Services Corporation(NYSE:PRIM) tiene deuda. Pero, ¿deberían preocuparse los accionistas por el uso que hace de la deuda?

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio de crisis. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Primoris Services

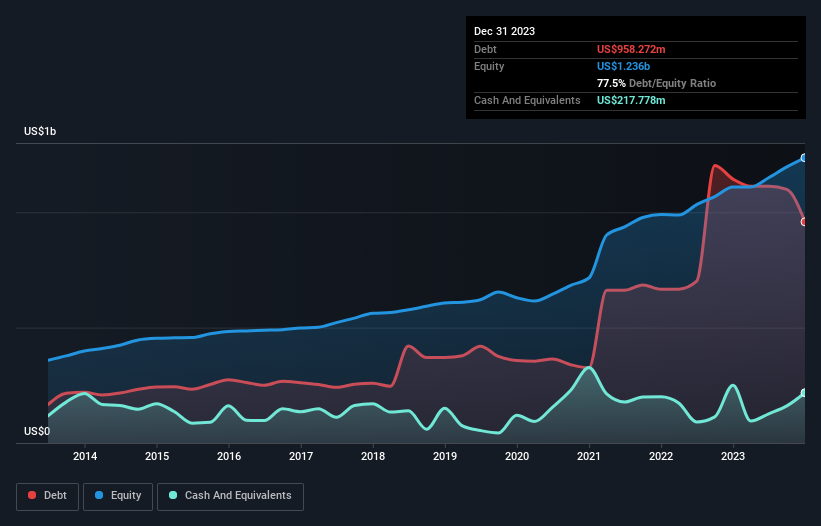

¿Cuál es la deuda neta de Primoris Services?

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que Primoris Services tenía 958,3 millones de dólares de deuda en diciembre de 2023, por debajo de los 1.140 millones de dólares de un año antes. Sin embargo, cuenta con 217,8 millones de dólares en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de 740,5 millones de dólares.

¿Cuál es la solidez del balance de Primoris Services?

Según el último balance, Primoris Services tenía pasivos por valor de 1.340 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 1.260 millones de dólares con vencimiento a más de 12 meses. Como contrapartida, disponía de 217,8 millones de dólares en efectivo y 1.490 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Así pues, su pasivo supera en 881,6 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Primoris Services tiene una capitalización bursátil de 2.450 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance, si fuera necesario. Pero no debemos perder de vista los indicios de que su deuda entraña demasiados riesgos.

Medimos la carga de la deuda de una empresa en relación con su capacidad de generar beneficios analizando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando la facilidad con la que sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). De este modo, se considera tanto la cuantía absoluta de la deuda como los tipos de interés que se pagan por ella.

Primoris Services tiene una deuda neta de 2,0 veces el EBITDA, que no es demasiado, pero su cobertura de intereses parece un poco baja, con un EBIT de sólo 3,3 veces el gasto por intereses. Aunque esto no nos preocupa demasiado, sí sugiere que los pagos de intereses son una carga. Vale la pena señalar que el EBIT de Primoris Services se disparó como el bambú después de la lluvia, ganando un 48% en los últimos doce meses. Eso facilitará la gestión de su deuda. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Primoris Services para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. En los tres últimos años, Primoris Services generó un flujo de caja libre equivalente al 4,9% de su EBIT, un resultado poco alentador. Ese flojo nivel de conversión de efectivo socava su capacidad para gestionar y amortizar la deuda.

Nuestra opinión

Según nuestro análisis, la tasa de crecimiento del EBIT de Primoris Services debería indicar que no tendrá demasiados problemas con su deuda. Sin embargo, nuestras otras observaciones no fueron tan alentadoras. En concreto, parece tan buena convirtiendo el EBIT en flujo de caja libre como los calcetines mojados para mantener los pies calientes. Si tenemos en cuenta todos los factores mencionados, nos sentimos un poco cautelosos sobre el uso de la deuda por parte de Primoris Services. Aunque el endeudamiento tiene su lado positivo en el aumento de la rentabilidad potencial, creemos que los accionistas deberían considerar cómo los niveles de endeudamiento pueden hacer que el valor sea más arriesgado. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Tenga en cuenta que Primoris Services muestra 2 señales de advertencia en nuestro análisis de inversión, que usted debería conocer...

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Primoris Services puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.