Advertisement

La rentabilidad total para el accionista a tres años de Lockheed Martin (NYSE:LMT) supera el crecimiento de los beneficios subyacentes

No ha sido el mejor trimestre para los accionistas de Lockheed Martin Corporation(NYSE:LMT), ya que el precio de la acción ha caído un 16% en ese tiempo. Pero en tres años, la rentabilidad habría hecho sonreír a la mayoría de los inversores. En los últimos tres años, el precio de la acción ha subido un 38%: mejor que el mercado.

A la luz de la caída del 3,4% de la acción en la última semana, queremos investigar la historia a más largo plazo, y ver si los fundamentales han sido el motor de la rentabilidad positiva de la empresa en tres años.

Vea nuestro último análisis de Lockheed Martin

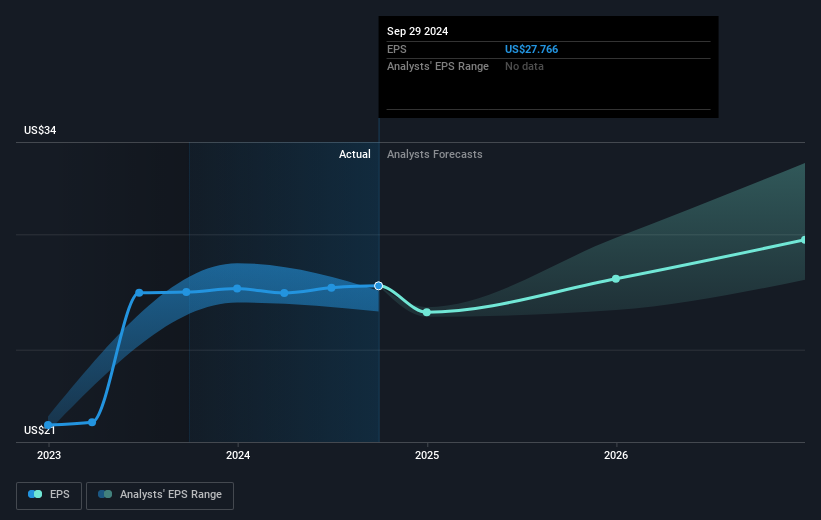

Citando a Buffett, "Los barcos navegarán alrededor del mundo, pero la Sociedad de la Tierra Plana florecerá. Seguirá habiendo grandes discrepancias entre el precio y el valor en el mercado...". Una forma de examinar cómo ha cambiado el sentimiento del mercado a lo largo del tiempo es observar la interacción entre el precio de las acciones de una empresa y sus beneficios por acción (BPA).

Durante tres años de crecimiento del precio de las acciones, Lockheed Martin logró un crecimiento compuesto de los beneficios por acción del 8,9% anual. En comparación, el aumento del 11% anual del precio de la acción supera el crecimiento del BPA. Esto indica que el mercado se siente más optimista respecto a la acción, tras los últimos años de avances. No es infrecuente que el mercado "revalorice" un valor tras varios años de crecimiento.

A continuación puede ver cómo ha cambiado el BPA a lo largo del tiempo (descubra los valores exactos haciendo clic en la imagen).

Antes de comprar o vender una acción, siempre recomendamos examinar detenidamente las tendencias históricas de crecimiento, disponibles aquí.

¿Qué ocurre con los dividendos?

Además de medir la rentabilidad del precio de la acción, los inversores también deberían tener en cuenta la rentabilidad total para el accionista (RTA). Mientras que la rentabilidad de la cotización sólo refleja la variación del precio de la acción, la TSR incluye el valor de los dividendos (suponiendo que se reinviertan) y el beneficio de cualquier ampliación de capital o escisión con descuento. Así pues, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso de Lockheed Martin, su TSR ha sido del 50% en los últimos 3 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. De este modo, los dividendos pagados por la empresa han impulsado la rentabilidad total para el accionista.

Una perspectiva diferente

Los accionistas de Lockheed Martin han ganado un 9,9% en el año (incluidos los dividendos). Pero esa rentabilidad es inferior a la del mercado. El lado positivo es que la ganancia fue en realidad mejor que la rentabilidad media anual del 7% en cinco años. Es posible que la rentabilidad mejore junto con los fundamentos del negocio. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, necesitamos considerar también otra información. Tomemos los riesgos, por ejemplo: Lockheed Martin tiene una señal de advertencia que creemos que debe conocer.

Si le gusta comprar acciones junto con la dirección, puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lockheed Martin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LMT

Advertisement