Advertisement

¿Es justo el precio de Lockheed Martin tras sus recientes contratos de defensa?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Lockheed Martin es tan buena compra como sugieren los titulares? No es el único, y explorar el valor de la empresa podría sorprenderle.

- El valor ha experimentado altibajos este año, con una caída del 7,6% en los últimos 12 meses, pero una revalorización del 53,7% en cinco años, lo que mantiene interesados tanto a los alcistas como a los bajistas.

- Los titulares del sector de defensa se han arremolinado últimamente, incluyendo las adjudicaciones de contratos gubernamentales y los cambios en las prioridades geopolíticas que están alimentando los debates de los inversores sobre las perspectivas a largo plazo de Lockheed Martin. Estas noticias ayudan a explicar algunas de las recientes oscilaciones de precios y mantienen a Lockheed Martin en el punto de mira.

- En nuestras comprobaciones de valoración, Lockheed Martin obtiene una puntuación de 4 sobre 6 en infravaloración, que puede comprobar usted mismo aquí. Veremos cómo los analistas calculan el valor razonable utilizando distintos enfoques, pero no se olvide de quedarse para conocer una perspectiva más inteligente y de siguiente nivel al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lockheed Martin

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este enfoque se utiliza ampliamente para determinar cuánto vale ahora mismo la rentabilidad futura de una empresa.

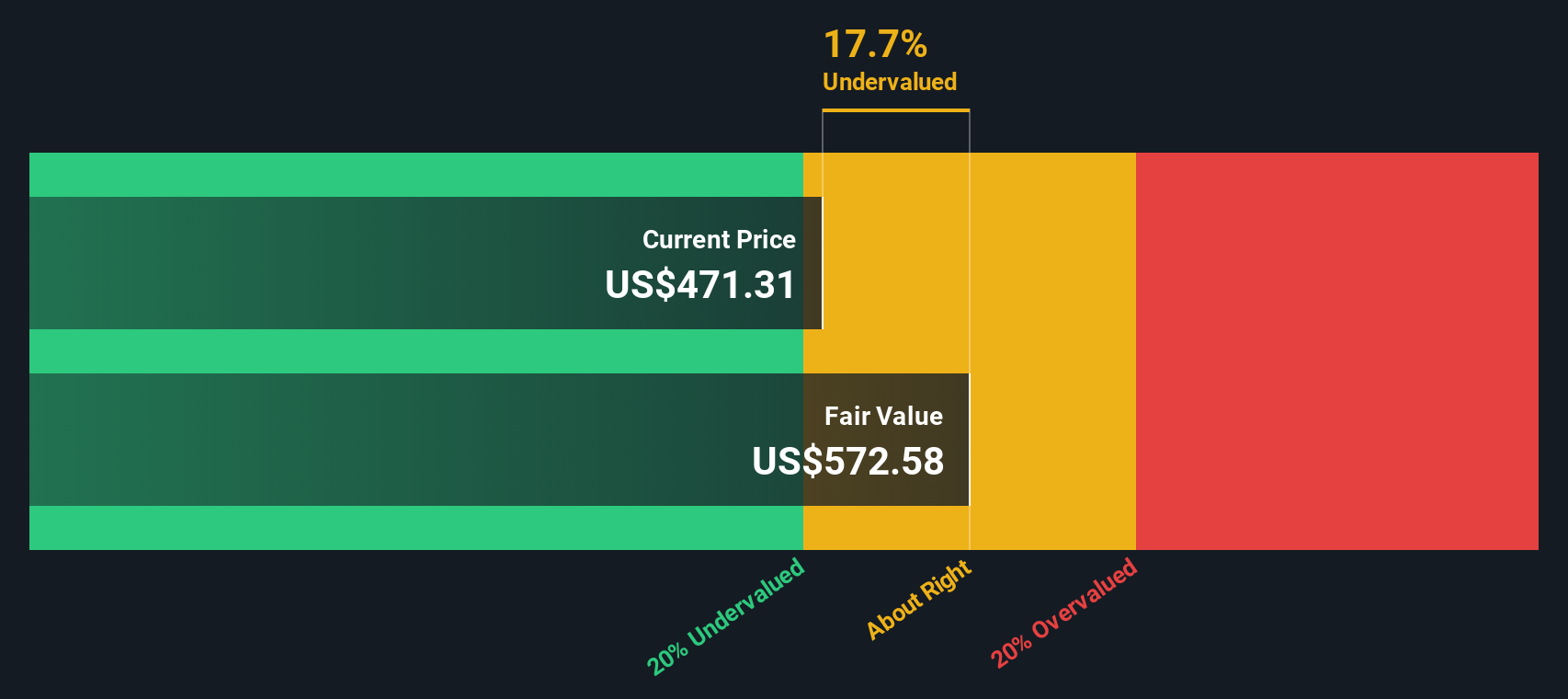

En el caso de Lockheed Martin, el último flujo de caja libre (FCF) de los últimos doce meses asciende aproximadamente a 4.550 millones de dólares. Los analistas prevén que el FCF siga creciendo hasta alcanzar los 7.510 millones de dólares en 2029. Aunque los analistas suelen hacer estimaciones sólo para los próximos cinco años, las previsiones a más largo plazo se extrapolan para ofrecer una imagen más completa del potencial. Estas proyecciones se basan en hipótesis sobre el crecimiento de los ingresos, la eficiencia operativa y la inversión de capital.

Utilizando un modelo de flujo de caja libre sobre fondos propios en dos etapas, el valor intrínseco calculado por acción asciende a 597,72 dólares. Según este modelo, las acciones de Lockheed Martin cotizan con un descuento implícito del 18,4% respecto a su valor razonable estimado. Esto sugiere que la acción está sustancialmente infravalorada según esta metodología.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lockheed Martin está infravalorada en un 18,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados en función de los flujos de caja.

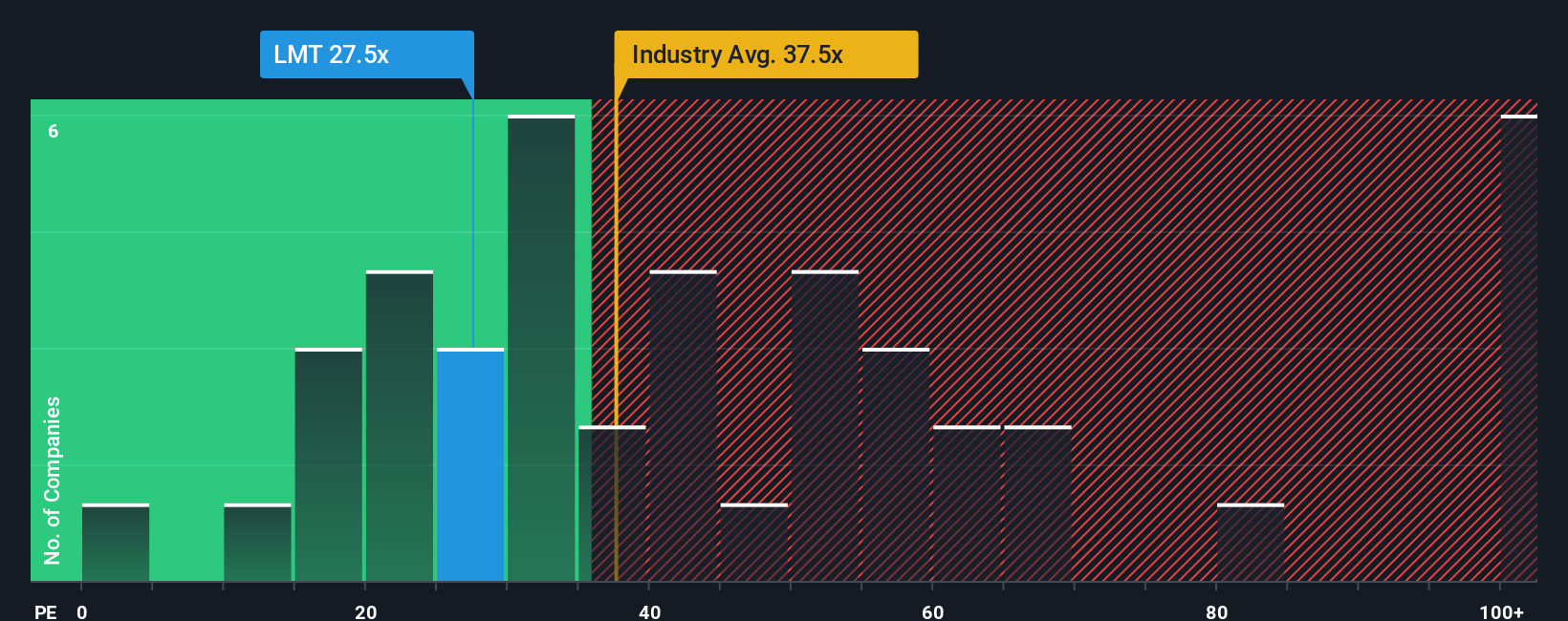

Enfoque 2: Precio de Lockheed Martin frente a beneficios

La relación precio/beneficios (PE) es un múltiplo de valoración muy utilizado para evaluar empresas rentables como Lockheed Martin porque vincula directamente el precio de las acciones de una empresa con sus beneficios reales. Esto lo convierte en una métrica directa para comparar cómo valora el mercado cada dólar de beneficio frente a empresas similares.

Lo que se considera un ratio PE "normal" varía en función de las expectativas de crecimiento y del perfil de riesgo de la empresa o del sector. Por lo general, un mayor potencial de crecimiento justifica un PE más alto, mientras que mayores riesgos o perspectivas de crecimiento más modestas pueden exigir un PE más bajo.

Actualmente, Lockheed Martin cotiza a 26,9 veces los beneficios. Se sitúa por debajo de la media de sus homólogos, 35,4 veces, y de la media del sector aeroespacial y de defensa, 38,5 veces. Según el modelo Fair Ratio de Simply Wall St, adaptado al perfil de crecimiento, los márgenes de beneficio, la capitalización bursátil y las perspectivas del sector de Lockheed, un múltiplo justo sería de 33,7 veces.

El Ratio Justo se distingue de las medias del sector o de sus homólogos al tener en cuenta elementos como las tasas de crecimiento futuras, la solidez financiera específica de la empresa, la coherencia de los beneficios, la volatilidad del sector y el tamaño. Este enfoque matizado ofrece una lente más nítida para comprender si el valor tiene un precio adecuado, en lugar de basarse únicamente en simples comparaciones con los competidores.

La comparación del PER actual de Lockheed Martin de 26,9 veces con su ratio razonable de 33,7 veces sugiere que el valor está infravalorado según esta métrica y puede tener potencial alcista si los fundamentales permanecen intactos.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que los expertos apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Lockheed Martin

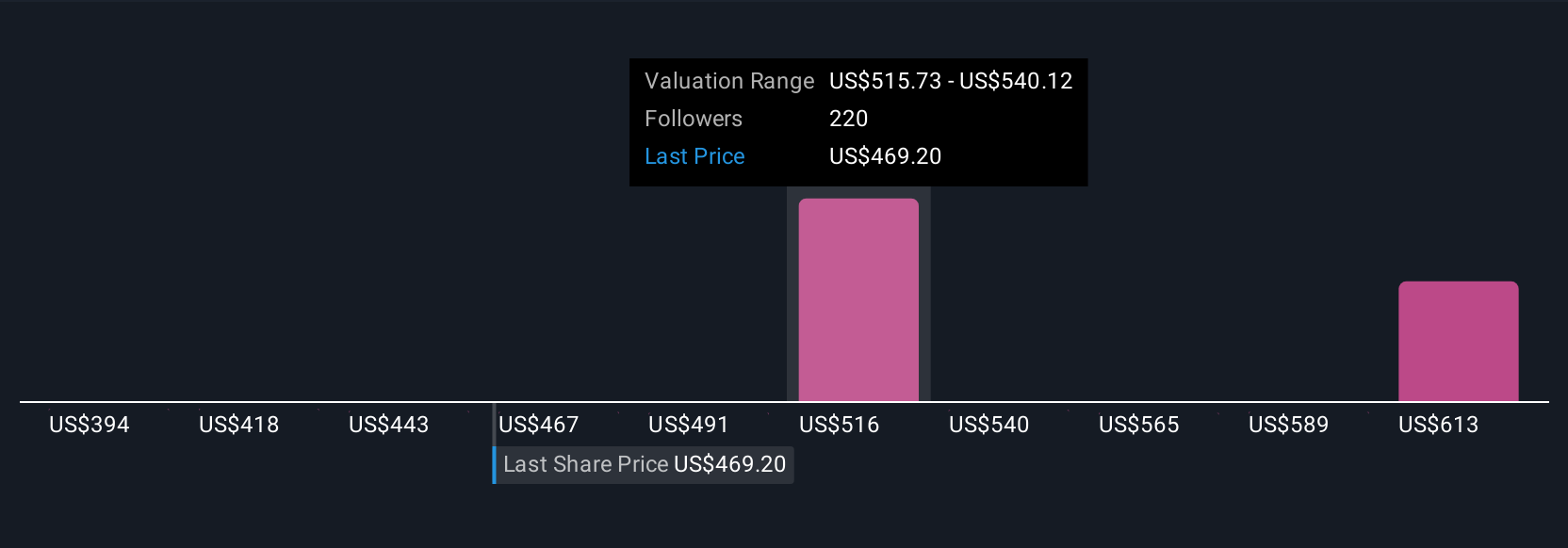

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una historia clara y personal que une su visión del futuro de Lockheed Martin, sus suposiciones sobre el crecimiento de los ingresos, los márgenes de beneficios, los riesgos y la competitividad, con una previsión financiera transparente y una estimación del valor razonable. Las narrativas van más allá de los números al permitirle conectar todas las piezas móviles. Usted da forma a la historia, establece sus expectativas y ve cómo todo ello impulsa el valor razonable actual.

Millones de inversores utilizan las Narrativas en la página de la Comunidad de Simply Wall St porque hacen que la valoración sofisticada sea fácil de seguir, mostrando cuándo su valor razonable indica una compra o una venta frente al precio actual. Cuando aparecen noticias frescas, nuevas ganancias o eventos importantes en los titulares, las Narrativas se actualizan dinámicamente para ayudarle a mantenerse a la vanguardia. Por ejemplo, la narrativa más optimista de Lockheed Martin valora actualmente el valor en 544 dólares por acción, centrándose en el sólido liderazgo tecnológico y la creciente cartera de pedidos, mientras que la narrativa más prudente fija el valor razonable en 398 dólares, destacando los riesgos operativos y los vientos en contra externos. Al explorar las distintas narrativas, los inversores pueden encontrar la historia en la que creen y actuar con confianza.

¿Crees que hay algo más en la historia de Lockheed Martin? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lockheed Martin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LMT

Advertisement