El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no tiene pelos en la lengua al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Observamos que BlueLinx Holdings Inc. (NYSE:BXC ) tiene deuda en su balance. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda ayuda a una empresa hasta que ésta tiene problemas para pagarla, ya sea con nuevo capital o con flujo de caja libre. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de BlueLinx Holdings

¿Cuánta deuda tiene BlueLinx Holdings?

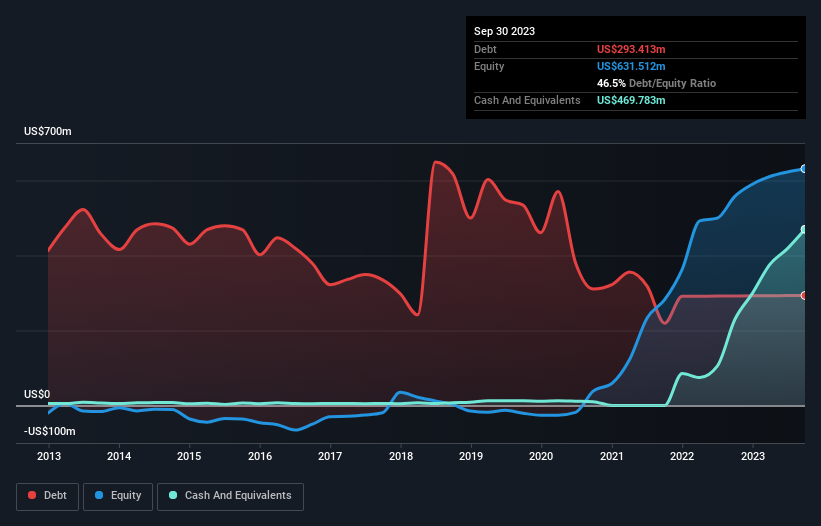

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que BlueLinx Holdings tenía 293,4 millones de dólares de deuda en septiembre de 2023; aproximadamente la misma que el año anterior. Sin embargo, cuenta con 469,8 millones de dólares en efectivo para compensar esta deuda, lo que supone una tesorería neta de 176,4 millones de dólares.

Un vistazo al pasivo de BlueLinx Holdings

Según el último balance presentado, BlueLinx Holdings tenía pasivos por valor de 267,9 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 686,0 millones de dólares con vencimiento a más de 12 meses. Para compensar estas obligaciones, disponía de un efectivo de 469,8 millones de dólares, así como de créditos por valor de 297,6 millones de dólares con vencimiento a 12 meses. Así pues, su pasivo supera en 186,6 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

BlueLinx Holdings tiene una capitalización bursátil de 623,4 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance si fuera necesario. Pero está claro que deberíamos examinar de cerca si puede gestionar su deuda sin dilución. Aunque tiene pasivos dignos de mención, BlueLinx Holdings también tiene más efectivo que deuda, por lo que estamos bastante seguros de que puede gestionar su deuda con seguridad.

Es importante destacar que el EBIT de BlueLinx Holdings cayó un asombroso 68% en los últimos doce meses. Si este descenso continúa, pagar la deuda será más difícil que vender foie gras en una convención vegana. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de BlueLinx Holdings para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Puede que BlueLinx Holdings tenga efectivo neto en el balance, pero sigue siendo interesante observar lo bien que la empresa convierte sus beneficios antes de intereses e impuestos (EBIT) en flujo de caja libre, porque eso influirá tanto en su necesidad como en su capacidad de gestionar la deuda. En los tres últimos años, BlueLinx Holdings ha generado un flujo de caja libre equivalente al 69% de su EBIT, más o menos lo que cabría esperar. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

En resumen

Aunque el balance de BlueLinx Holdings no es especialmente sólido, debido al pasivo total, es claramente positivo ver que dispone de una tesorería neta de 176,4 millones de dólares. La guinda del pastel es que ha convertido el 69% de ese EBIT en flujo de caja libre, con lo que ha ingresado 349 millones de dólares. Así que no nos preocupa el uso de la deuda por parte de BlueLinx Holdings. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo - BlueLinx Holdings tiene 2 señales de advertencia que creemos que usted debe tener en cuenta.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis , ahora mismo.

If you're looking to trade BlueLinx Holdings, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si BlueLinx Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.