Arcosa, Inc. acaba de registrar un beneficio por acción superior en un 58%: Esto es lo que los analistas prevén para el futuro

Los inversores de Arcosa, Inc.(NYSE:ACA) estarán encantados, ya que la empresa ha presentado unas cifras muy sólidas en sus últimos resultados. En general, los resultados fueron positivos, ya que los ingresos superaron las expectativas en un 3,2%, alcanzando los 599 millones de dólares. Arcosa también registró un beneficio estatutario de 0,80 dólares, un impresionante 58% por encima de las previsiones de los analistas. Los resultados son un momento importante para los inversores, ya que pueden seguir los resultados de una empresa, ver las previsiones de los analistas para el próximo año y comprobar si se ha producido un cambio en el sentimiento hacia la empresa. En este sentido, hemos reunido las últimas previsiones estatutarias para ver qué esperan los analistas para el próximo año.

Consulte nuestro último análisis de Arcosa

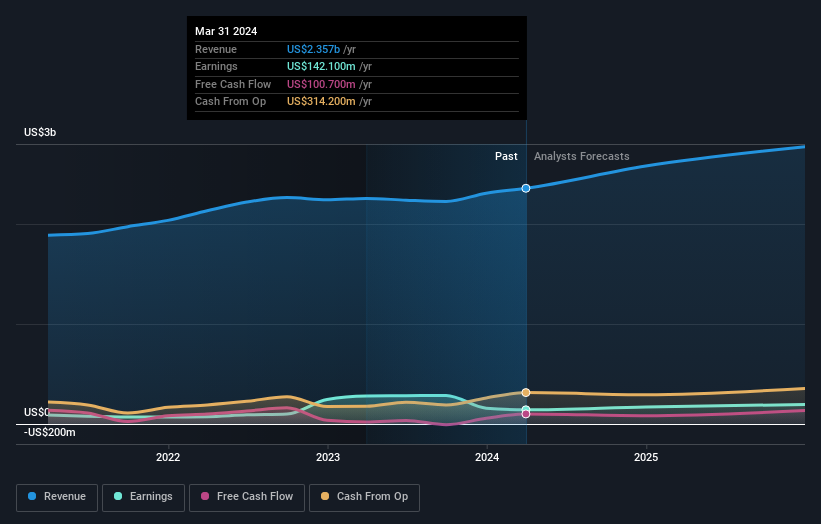

Tras los últimos resultados, los cuatro analistas que cubren Arcosa prevén ahora unos ingresos de 2.580 millones de dólares en 2024. De cumplirse, esto reflejaría una notable mejora del 9,4% en los ingresos en comparación con los últimos 12 meses. Se espera que el beneficio por acción aumente un 13%, hasta 3,30 dólares. Antes de este informe de resultados, los analistas preveían unos ingresos de 2 550 millones de dólares y un beneficio por acción (BPA) de 3,26 dólares en 2024. Los analistas de consenso no parecen haber visto nada en estos resultados que haya cambiado su visión sobre el negocio, dado que no ha habido ningún cambio importante en sus estimaciones.

Con los analistas reconfirmando sus previsiones de ingresos y beneficios, sorprende ver que el precio objetivo sube un 12%, hasta 95,75 dólares. Parece como si antes tuvieran algunas dudas sobre si el negocio estaría a la altura de sus expectativas. Sin embargo, hay otra forma de pensar en los precios objetivo, y es fijarse en la gama de precios objetivo propuestos por los analistas, porque una amplia gama de estimaciones podría sugerir una visión diversa sobre los posibles resultados de la empresa. El analista más optimista de Arcosa tiene un precio objetivo de 103 dólares por acción, mientras que el más pesimista lo valora en 90,00 dólares. Aun así, con una agrupación de estimaciones relativamente cercana, parece que los analistas confían bastante en sus valoraciones, lo que sugiere que Arcosa es un negocio fácil de predecir o que los analistas están utilizando supuestos similares.

Una de las formas de entender estas previsiones es ver cómo se comparan con los resultados anteriores y con las estimaciones de crecimiento del sector. No cabe duda de que los analistas esperan que el crecimiento de Arcosa se acelere, con una previsión de crecimiento anualizado del 13% hasta finales de 2024, que se sitúa favorablemente al lado del crecimiento histórico del 7,8% anual en los últimos cinco años. Compárese con otras empresas del mismo sector, para las que se prevé un crecimiento anual de los ingresos del 7,9%. Teniendo en cuenta la aceleración prevista de los ingresos, está bastante claro que se espera que Arcosa crezca mucho más rápido que su sector.

Conclusión

Lo más importante es que no se ha producido ningún cambio importante en la opinión de los analistas, que han vuelto a confirmar que el negocio está funcionando en línea con sus anteriores estimaciones de beneficios por acción. Afortunadamente, no se han producido cambios importantes en las previsiones de ingresos, ya que se sigue esperando que la empresa crezca más rápido que el sector en general. También se ha producido un buen aumento del precio objetivo, ya que los analistas consideran que el valor intrínseco de la empresa está mejorando.

Siguiendo esta línea de pensamiento, creemos que las perspectivas a largo plazo del negocio son mucho más relevantes que los beneficios del próximo año. Disponemos de estimaciones -de múltiples analistas de Arcosa- hasta 2025, y puede consultarlas gratuitamente en nuestra plataforma aquí.

Sin embargo, antes de que se entusiasme demasiado, hemos descubierto una señal de advertencia para Arc osa que debería tener en cuenta.

If you're looking to trade Arcosa, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Arcosa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Te preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.