Los inversores optimistas hacen subir las acciones de Vicor Corporation (NASDAQ:VICR) un 26%, pero el crecimiento es escaso

A los accionistas de Vicor Corporation(NASDAQ:VICR) sin duda les complace ver que la cotización ha repuntado un 26% en el último mes, aunque sigue luchando por recuperar el terreno perdido recientemente. Desgraciadamente, las ganancias del último mes no han servido para enmendar las pérdidas del último año, en el que la acción ha perdido un 14%.

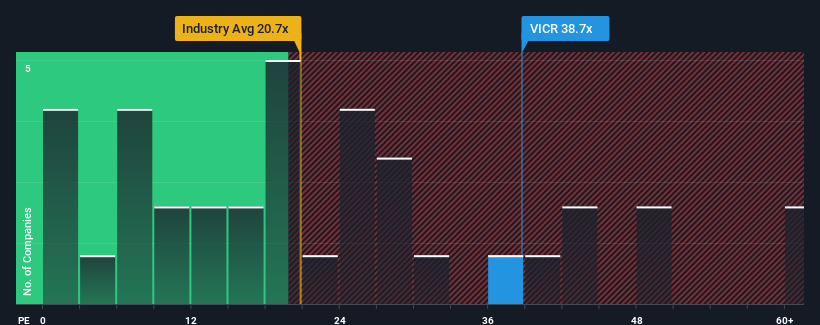

Dado que su precio ha subido, y que cerca de la mitad de las empresas de Estados Unidos tienen ratios precio/beneficios (o "PER") inferiores a 17 veces, podría considerar Vicor como un valor a evitar por completo con su PER de 38,7 veces. Sin embargo, el PER podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Con el crecimiento de sus beneficios en territorio positivo en comparación con el descenso de los beneficios de la mayoría de las demás empresas, Vicor lo ha estado haciendo bastante bien últimamente. Parece que muchos esperan que la empresa siga desafiando la adversidad del mercado en general, lo que ha aumentado la disposición de los inversores a pagar más por las acciones. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio bastante elevado sin ninguna razón en particular.

Consulte nuestro último análisis de Vicor

¿Qué nos dicen las métricas de crecimiento sobre el elevado PER?

La relación PER de Vicor sería típica de una empresa que se espera que registre un crecimiento muy fuerte y, lo que es más importante, que tenga un comportamiento mucho mejor que el del mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un magnífico incremento del 101%. El fuerte rendimiento reciente significa que también fue capaz de aumentar el BPA un 516% en total durante los últimos tres años. Por lo tanto, es justo decir que el crecimiento de los beneficios de la empresa en los últimos tiempos ha sido magnífico.

De cara al futuro, se prevé que el BPA aumente un 1,8% durante el próximo año, según los tres analistas que siguen a la empresa. Dado que se prevé que el mercado registre un crecimiento del 10%, la empresa se posiciona para un resultado de beneficios más débil.

Con esta información, nos parece preocupante que Vicor cotice a un PER superior al del mercado. Parece que la mayoría de los inversores esperan un giro en las perspectivas de negocio de la empresa, pero la cohorte de analistas no confía tanto en que esto ocurra. Sólo los más audaces supondrían que estos precios son sostenibles, ya que es probable que este nivel de crecimiento de los beneficios acabe pesando sobre la cotización.

¿Qué podemos aprender del PER de Vicor?

La fuerte subida del precio de las acciones ha hecho que el PER de Vicor alcance también grandes cotas. Aunque la relación precio/beneficios no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de beneficios.

Hemos comprobado que Vicor cotiza actualmente con un PER muy superior al previsto, ya que sus previsiones de crecimiento son inferiores a las del mercado en general. Cuando vemos unas perspectivas de beneficios débiles, con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de bajar, lo que haría descender el elevado PER. Esto supone un riesgo importante para las inversiones de los accionistas y pone a los inversores potenciales en peligro de pagar una prima excesiva.

Muchos otros factores de riesgo vitales pueden encontrarse en el balance de la empresa. Eche un vistazo a nuestro análisisgratuito del balance de Vicor con seis sencillas comprobaciones de algunos de estos factores clave.

Si le interesan los ratios PER, puede que desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y bajos ratios PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vicor puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.