Advertisement

¿Refleja la subida del 125% de Sterling Infrastructure en 2025 su valor real tras los nuevos contratos?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si Sterling Infrastructure sigue siendo un buen valor después de su fulgurante carrera? Echemos un vistazo a lo que nos dicen las cifras y el mercado.

- El valor se ha disparado un increíble 125,3% en lo que va de año y ha subido un 145,9% en el último año, mostrando un serio cambio de impulso que ha captado la atención de los inversores.

- Como motor de estos movimientos, Sterling ha aparecido en titulares por sus innovadores contratos de infraestructuras, sus proyectos de expansión en curso y sus nuevas asociaciones estratégicas. Estos son signos de que las ambiciones de crecimiento están siendo reconocidas por el mercado. Además, el interés del sector por la inversión en infraestructuras ha centrado recientemente la atención en empresas como Sterling.

- Incluso después de unos resultados tan sólidos, Sterling Infrastructure sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración, lo que significa que sólo una métrica clave aparece infravalorada. A continuación, desglosaremos las diferentes formas de valorar una empresa como Sterling, pero quédese para descubrir una perspectiva mucho más perspicaz sobre el valor al final de este artículo.

Sterling Infrastructure obtiene una puntuación de sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Sterling Infrastructure

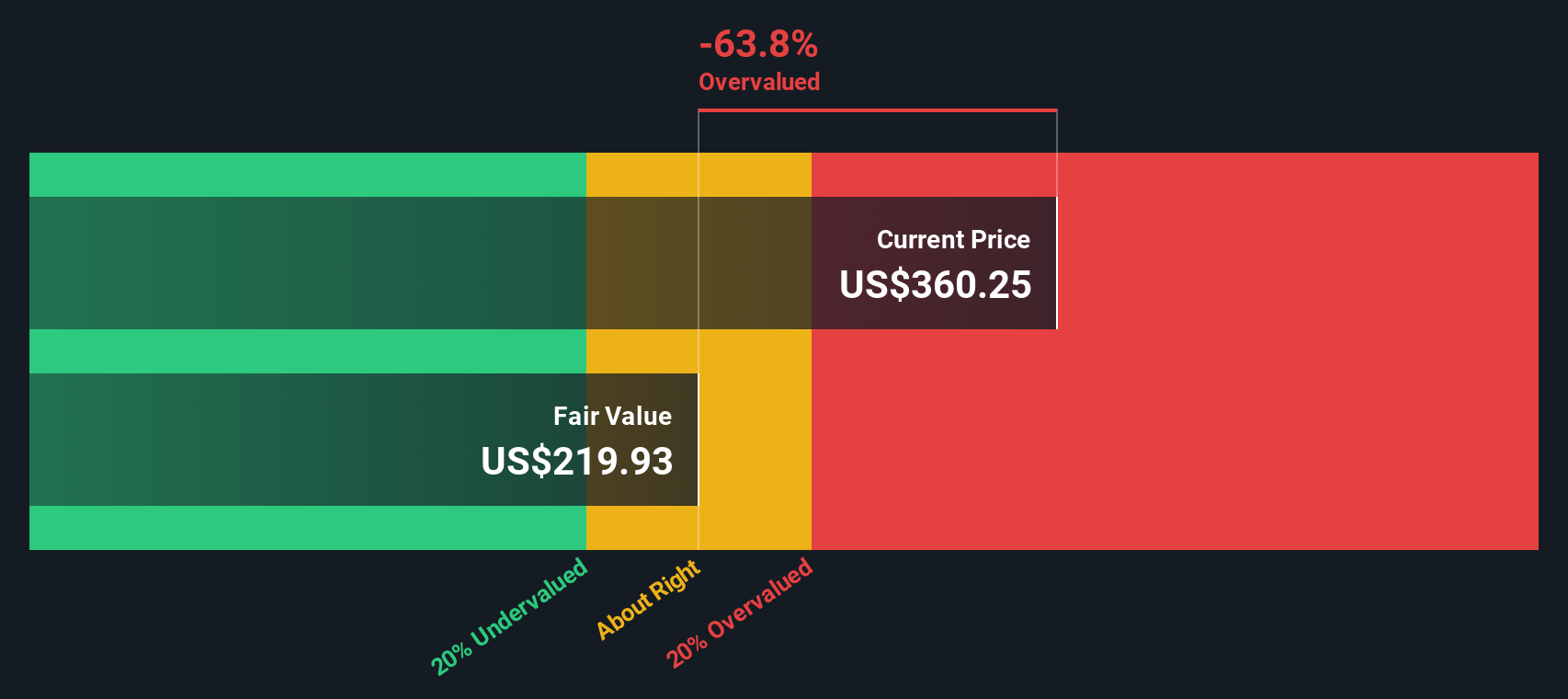

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros previstos y descontando esas proyecciones a dólares de hoy. Básicamente, su objetivo es determinar el valor real de Sterling Infrastructure basándose en la cantidad de efectivo que se espera que genere para los accionistas a lo largo del tiempo.

El último flujo de caja libre de Sterling asciende a 423,5 millones de dólares. Los analistas ofrecen proyecciones concretas de flujo de caja para los próximos años, con estimaciones hasta 2027. A partir de ese momento, las cifras futuras se extrapolan basándose en hipótesis de mercado. Por ejemplo, se prevé que el flujo de caja libre aumente hasta unos 403,4 millones de dólares en 2026 y 380,3 millones de dólares en 2027, para luego seguir estabilizándose en los años siguientes, según los cálculos de Simply Wall St. Todos estos flujos de caja se descuentan a valor actual en el modelo utilizando un enfoque de dos etapas.

Tras realizar este análisis, el modelo DCF estima un valor intrínseco para Sterling Infrastructure de 208,40 dólares por acción. En comparación con el precio de mercado actual, esto implica que la acción cotiza aproximadamente un 81,3% por encima de su valor intrínseco. En otras palabras, las acciones están significativamente sobrevaloradas según este enfoque basado en los flujos de caja.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Sterling Infrastructure podría estar sobrevalorada en un 81,3%. Descubra 832 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

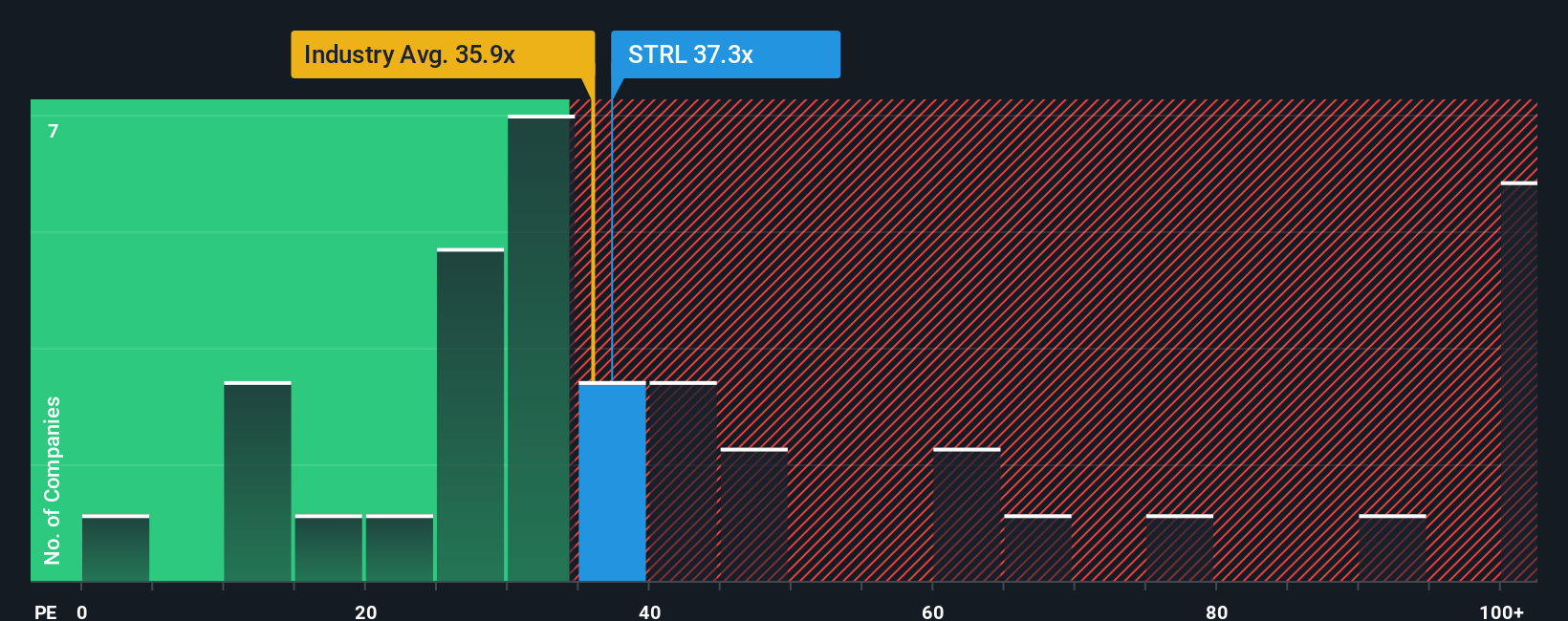

Enfoque 2: Precio de Sterling Infrastructure frente a beneficios (Ratio PER)

El ratio Precio/Beneficios (PER) es una métrica de valoración a la que se recurre para analizar empresas rentables porque mide cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Esto lo convierte en una herramienta útil para evaluar si una acción es cara o barata en relación con su rentabilidad.

Lo que se considera un PER "justo" depende de la velocidad de crecimiento de la empresa y del nivel de riesgo. Las empresas de alto crecimiento suelen justificar PER más altos, mientras que las más estables o arriesgadas tienden a cotizar a múltiplos más bajos. También es importante comprobar cómo se compara el PER de una empresa con sus homólogas y con el sector en general.

Sterling Infrastructure cotiza actualmente a un PER de 40,3 veces. Para contextualizar, el PER medio en el sector de la construcción es de 34,5 veces, y el del grupo de pares es incluso superior, de 51,8 veces. Aunque esto sugiere que Sterling tiene un precio superior a la media del sector, pero inferior al de sus homólogos, Simply Wall St proporciona información adicional con su propio "Fair Ratio". Esta medida tiene en cuenta la combinación única de perspectivas de crecimiento, márgenes de beneficio, perfil de riesgo y capitalización bursátil de Sterling, en lugar de basarse únicamente en los estándares generales del sector.

Según Simply Wall St, el PER justo de Sterling es de 35,6 veces. Dado que su PER actual es significativamente superior, esto indica que el valor podría estar un poco caro si se consideran conjuntamente su crecimiento, sus riesgos y sus fundamentales.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de infraestructuras Sterling

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es la forma de vincular la historia y las perspectivas de una empresa a sus propias previsiones financieras. Es un escenario personal, basado en datos, en el que usted estima el valor razonable combinando sus puntos de vista sobre los futuros ingresos, beneficios y márgenes de Sterling Infrastructure.

En lugar de basarse únicamente en cifras estáticas o ratios generales, las Narrativas le ayudan a conectar lo que usted cree sobre el negocio con una previsión financiera específica y un valor por acción resultante. Este enfoque es mucho más dinámico y accesible, y está disponible para cualquiera en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y perfeccionan Narrativas cada día.

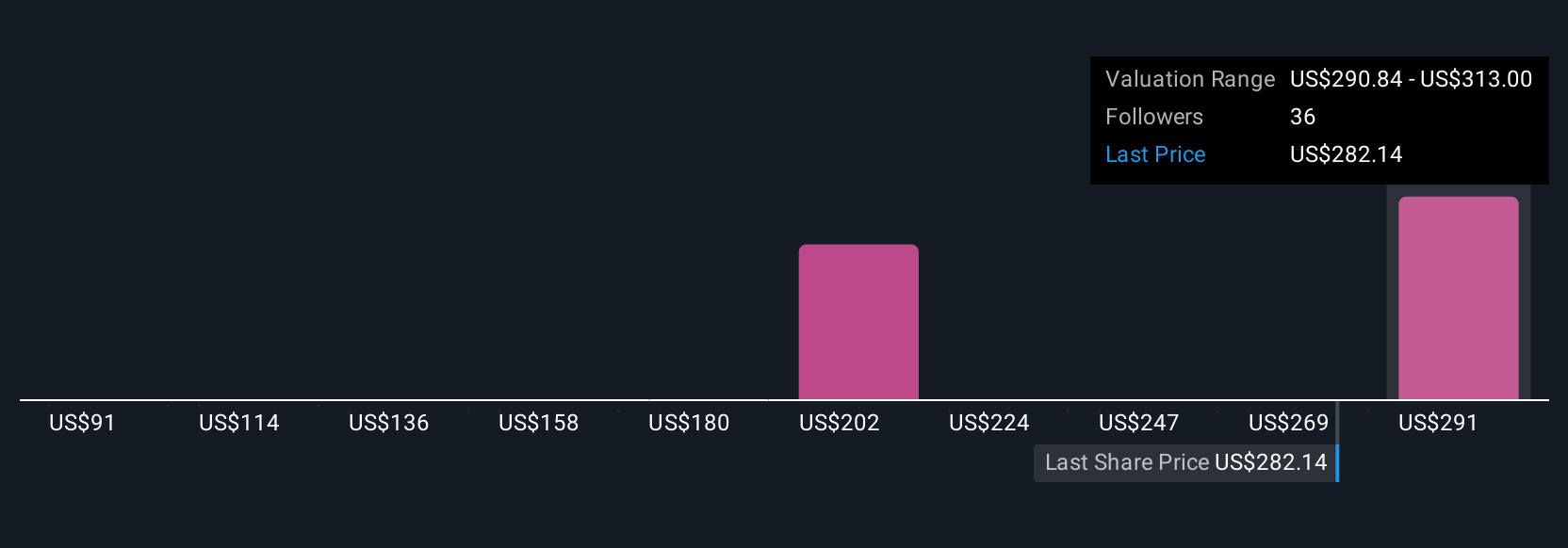

Las Narrativas hacen que las decisiones de compra y venta sean más claras. Puede comparar directamente su Valor Razonable con el precio actual de la acción, y a medida que llegan nuevas noticias o beneficios, sus valores se actualizan en tiempo real, por lo que su visión sigue siendo relevante. Por ejemplo, algunos inversores consideran que el valor razonable de Sterling Infrastructure puede alcanzar los 355 $ si el crecimiento y los márgenes se mantienen sólidos, mientras que otros estiman que sólo puede alcanzar los 254 $ si aumentan las presiones sobre los márgenes o se desvanecen los vientos favorables de los megaproyectos.

¿Crees que hay algo más en la historia de Sterling Infrastructure? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sterling Infrastructure puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:STRL

Advertisement