La rentabilidad total de los inversores en IES Holdings (NASDAQ:IESC) ha aumentado más rápido que el crecimiento de los beneficios en los últimos cinco años.

Puede preocupar a los accionistas que la cotización de IES Holdings, Inc.(NASDAQ:IESC) haya bajado un 14% en el último mes. Pero eso no socava el fantástico rendimiento a largo plazo (medido en cinco años). De hecho, durante ese periodo, el precio de la acción subió un 766%. Impresionante. Así que puede que algunos accionistas estén recogiendo beneficios tras los buenos resultados. Lo más importante para los inversores expertos es considerar si el negocio subyacente puede justificar la subida del precio de la acción. Nos complace ver que los inversores obtienen tan buenos resultados en la cotización de sus acciones.

Dado que el rendimiento a largo plazo ha sido bueno, pero ha habido un reciente retroceso del 12%, vamos a comprobar si los fundamentos coinciden con el precio de la acción.

Consulte nuestro último análisis de IES Holdings

No se puede negar que los mercados a veces son eficientes, pero los precios no siempre reflejan el rendimiento empresarial subyacente. Una forma errónea pero razonable de evaluar cómo ha cambiado el sentimiento en torno a una empresa es comparar el beneficio por acción (BPA) con el precio de la acción.

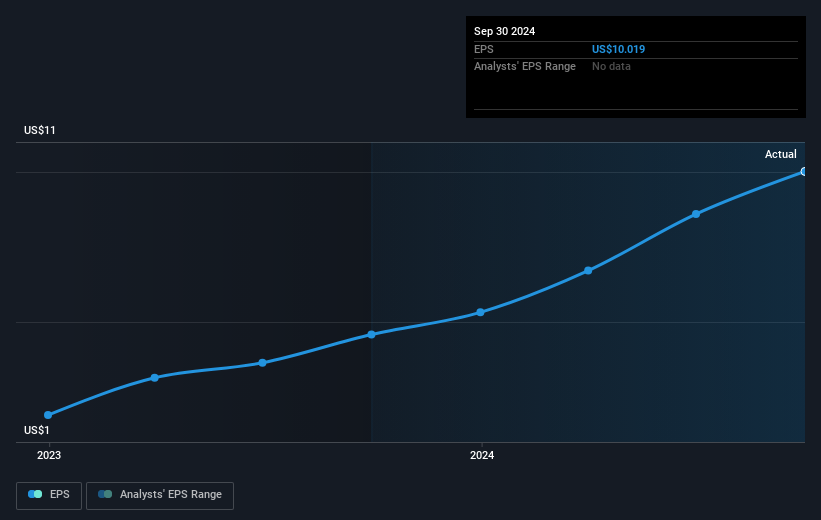

Durante media década, IES Holdings consiguió que sus beneficios por acción crecieran un 45% al año. Así pues, la tasa de crecimiento del BPA se aproxima bastante a la subida anualizada del precio de la acción, del 54% anual. Eso sugiere que el sentimiento del mercado en torno a la empresa no ha cambiado mucho durante ese tiempo. De hecho, el precio de la acción parece reflejar en gran medida el crecimiento del BPA.

Los beneficios por acción de la empresa (a lo largo del tiempo) se muestran en la siguiente imagen (haga clic para ver las cifras exactas).

Nos complace informar de que el Consejero Delegado recibe una remuneración más modesta que la mayoría de los Consejeros Delegados de empresas de capitalización similar. Siempre merece la pena prestar atención a la remuneración del CEO, pero una cuestión más importante es si la empresa aumentará sus beneficios a lo largo de los años. Puede que merezca la pena echar un vistazo a nuestro informe gratuito sobre los beneficios, ingresos y flujo de caja de IES Holdings.

Una perspectiva diferente

Nos complace informar de que los accionistas de IES Holdings han obtenido una rentabilidad total para el accionista del 171% en un año. Esa ganancia es mejor que la TSR anual en cinco años, que es del 54%. Por lo tanto, parece que el sentimiento en torno a la empresa ha sido positivo últimamente. Dado que el precio de la acción se mantiene fuerte, puede que merezca la pena echarle un vistazo más de cerca, no sea que se pierda una oportunidad. Aunque merece la pena tener en cuenta los distintos efectos que las condiciones del mercado pueden tener en el precio de la acción, hay otros factores que son aún más importantes. Por ejemplo, hemos identificado 1 señal de advertencia para IES Holdings que debería tener en cuenta.

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si IES Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.