Advertisement

3 valores estadounidenses con dividendos y una rentabilidad de hasta el 4,8% para mejorar su cartera

Simply Wall St

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense comienza el año 2025 en una situación difícil, con los principales índices ampliando sus recientes caídas, los inversores buscan cada vez más estabilidad e ingresos a través de los valores que reparten dividendos. En un entorno de mercado marcado por la volatilidad y la incertidumbre, la selección de valores que pagan dividendos puede proporcionar una fuente fiable de ingresos y, al mismo tiempo, aumentar potencialmente la resistencia de la cartera.

Los 10 valores que más dividendos pagan en Estados Unidos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| WesBanco (NasdaqGS:WSBC) | 4.64% | ★★★★★★ |

| Columbia Banking System (NasdaqGS:COLB) | 5.36% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.12% | ★★★★★★ |

| Interpublic Group of Companies (NYSE:IPG) | 4.69% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.71% | ★★★★★★ |

| Dillard's (NYSE:DDS) | 5.77% | ★★★★★★ |

| First Interstate BancSystem (NasdaqGS:FIBK) | 5.88% | ★★★★★★ |

| Ennis (NYSE:EBF) | 4.77% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 6.13% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.93% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 162 valores de nuestro Top US Dividend Stocks screener.

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

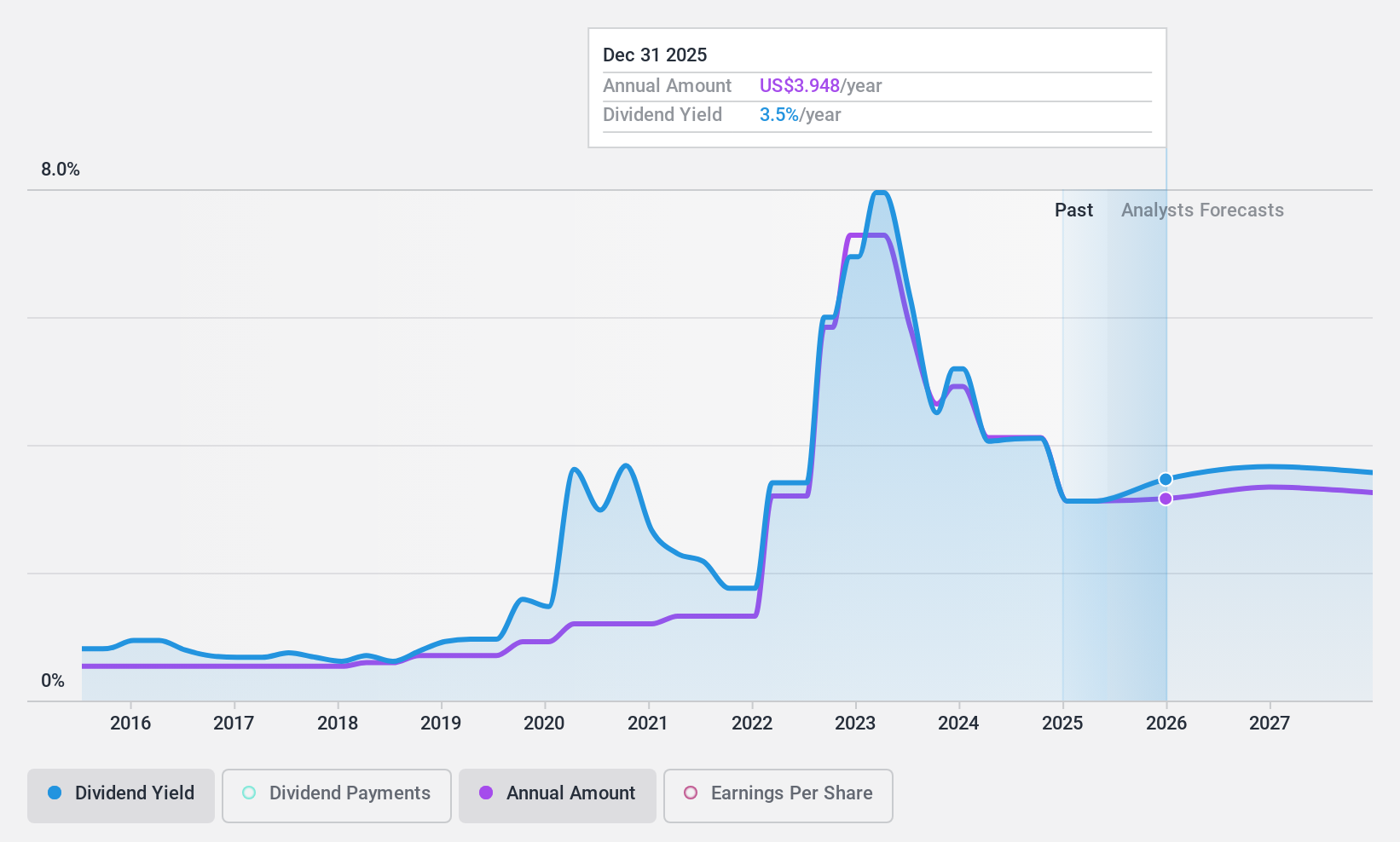

EOG Resources (NYSE:EOG)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: EOG Resources, Inc. se dedica a la exploración, desarrollo, producción y comercialización de petróleo crudo, líquidos de gas natural y gas natural, principalmente en Estados Unidos y Trinidad y Tobago, con una capitalización bursátil de 68.950 millones de dólares.

Operaciones: EOG Resources genera unos ingresos de 23.860 millones de dólares gracias a sus actividades de exploración y producción de crudo y gas natural.

Rentabilidad por dividendo: 3,1%.

EOG Resources cotiza con un descuento significativo respecto a su valor razonable estimado, lo que ofrece un valor potencial para los inversores. Su rentabilidad por dividendo del 3,13% es inferior al 25% de las empresas estadounidenses que más dividendos pagan, pero su ratio de reparto del 29,2% sugiere que los dividendos están bien cubiertos por los beneficios y los flujos de caja (36,8%). Sin embargo, el historial de dividendos de EOG es volátil y poco fiable en la última década. Las actividades financieras recientes incluyen una oferta de renta fija de 994 millones de dólares y recompras de acciones por un total de 3.210 millones de dólares desde 2021.

- Sumérgete en los detalles específicos de EOG Resources aquí con nuestro exhaustivo informe de dividendos.

- El informe de valoración que hemos recopilado sugiere que el precio actual de EOG Resources podría ser bastante moderado.

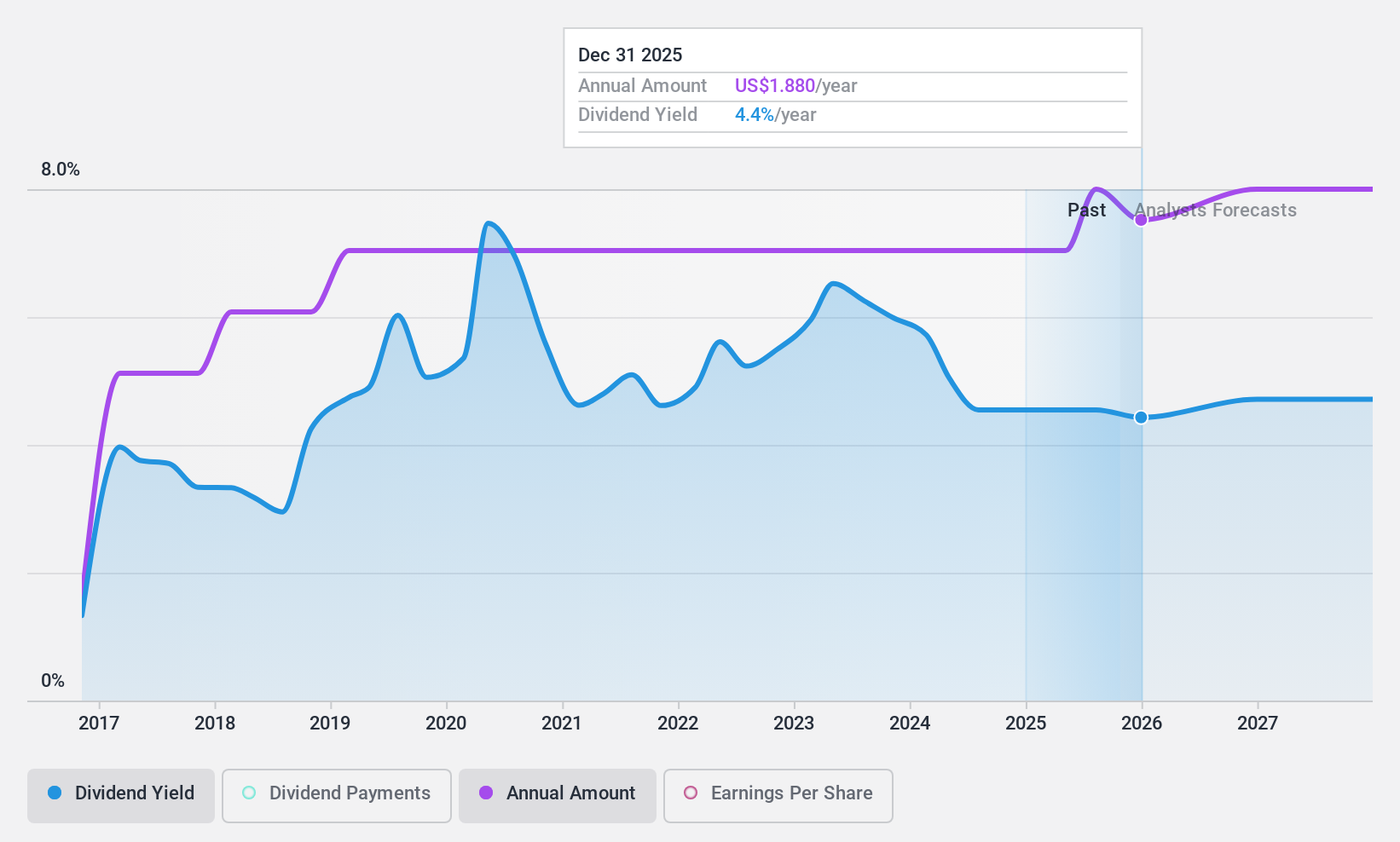

Banco de N.T. Butterfield & Son (NYSE:NTB)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: El Bank of N.T. Butterfield & Son Limited ofrece servicios de banca comunitaria, comercial y privada a particulares y pequeñas y medianas empresas, con una capitalización de mercado de aproximadamente 1.610 millones de dólares.

Operaciones: The Bank of N.T. Butterfield & Son Limited genera sus ingresos principalmente de su segmento bancario, que asciende a 573,10 millones de dólares.

Rentabilidad por dividendo: 4,8%.

Bank of N.T. Butterfield & Son ofrece una atractiva rentabilidad por dividendo del 4,84%, lo que le sitúa en el 25% superior de los pagadores de dividendos de EE.UU., respaldada por una baja ratio de reparto del 38,5%. A pesar de tener sólo ocho años de historia, los dividendos han sido estables y fiables. Sus recientes movimientos estratégicos incluyen un programa de recompra de acciones por valor de 100 millones de dólares y planes de adquisiciones, lo que indica una sólida gestión del capital al tiempo que se mantiene el enfoque en la rentabilidad para el accionista a través de dividendos trimestrales constantes.

- Navegue por los entresijos de Bank of N.T. Butterfield & Son con nuestro completo informe de dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Bank of N.T. Butterfield & Son podría ser demasiado pesimista.

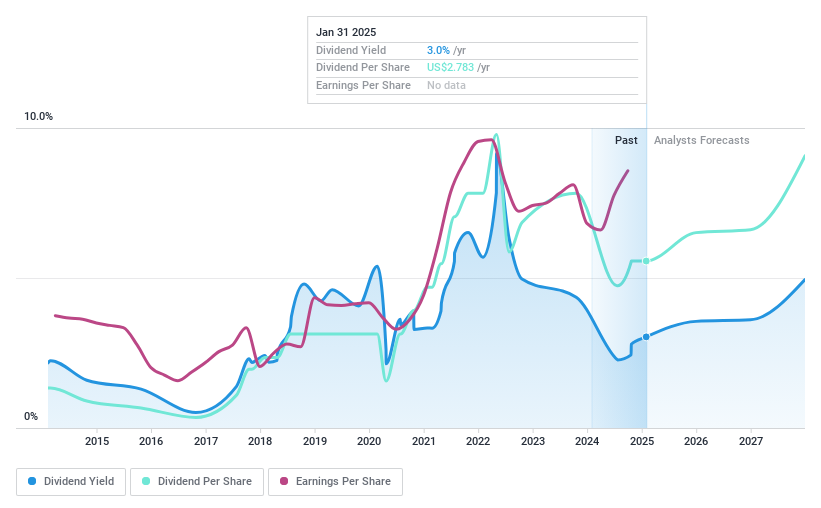

Southern Copper (NYSE:SCCO)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Southern Copper Corporation se dedica a la minería, exploración, fundición y refinación de cobre y otros minerales en Perú, México, Argentina, Ecuador y Chile, con una capitalización de mercado de 72.030 millones de dólares.

Operaciones: Southern Copper Corporation genera ingresos principalmente de sus operaciones mexicanas a tajo abierto ($5,970 millones), operaciones peruanas ($4,470 millones) y la unidad mexicana Industrial Minera México y Subsidiarias (IMMSA) ($673 millones).

Rendimiento de dividendos: 3%.

Los pagos de dividendos de Southern Copper están cubiertos por los beneficios, con un ratio de reparto del 61,4% y unos flujos de caja del 86,1%, aunque la rentabilidad del 3,02% está por debajo de los principales pagadores estadounidenses. A pesar de la volatilidad del pasado, los dividendos han crecido en la última década, destacando el reciente aumento a 0,70 dólares por acción en octubre de 2024. La empresa presentó unos sólidos resultados en el tercer trimestre, con un aumento del beneficio neto hasta 896,7 millones de dólares, lo que refleja un sólido rendimiento operativo en medio de cambios en el consejo de administración y sin actividad reciente de recompra de acciones.

- Haga clic aquí para descubrir los matices de Southern Copper con nuestro detallado informe analítico de dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Southern Copper esté cotizando por encima de su valor estimado.

Resumiendo

- Embárquese en su viaje de inversión hacia nuestra selección de los 162 Mejores Valores de Dividendos de EE.UU. aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Southern Copper puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SCCO

Advertisement