Principales empresas de crecimiento de EE.UU. con alta participación de información privilegiada para septiembre de 2024

Revisado por Simply Wall St

Mientras el mercado bursátil estadounidense atraviesa un periodo de resultados desiguales y optimismo cauto ante las decisiones de la Reserva Federal sobre los tipos de interés, los inversores buscan cada vez más empresas con sólidas perspectivas de crecimiento y una fuerte participación interna. Un alto nivel de participación interna suele ser señal de confianza por parte de las personas más cercanas a la empresa, lo que hace que estos valores resulten especialmente atractivos en entornos económicos inciertos.

Las 10 empresas de crecimiento con mayor participación en Estados Unidos

| Nombre | Titularidad | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 40.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

He aquí un vistazo a algunas de las opciones del screener.

California BanCorp (NasdaqCM:BCAL)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: California BanCorp, con una capitalización bursátil de 471,77 millones de dólares, opera como sociedad de cartera de Bank of Southern California, N.A., prestando diversos servicios bancarios.

Operaciones: Los ingresos de California BanCorp por banca comercial ascienden a 87,33 millones de dólares.

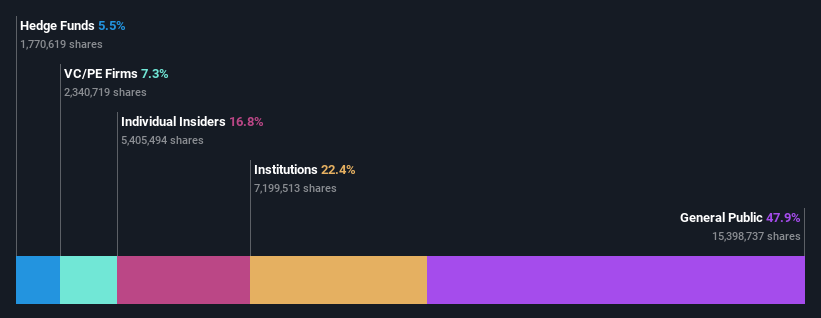

Titularidad de información privilegiada: 16.8%

Previsión de rentabilidad del capital: N/A (estimación 2027)

Se prevé que California BanCorp, una empresa en crecimiento con una elevada titularidad de información privilegiada, logre un crecimiento significativo de los ingresos y los beneficios, con una previsión de crecimiento anual de los beneficios del 113,3%. A pesar de cotizar un 23,6% por debajo de su valor razonable estimado y de que los analistas pronostican una subida de precios del 25,9%, la empresa ha experimentado una dilución sustancial de sus accionistas durante el último año y no ha recibido compras recientes de información privilegiada. Los recientes cambios ejecutivos incluyen el ascenso de Michele Wirfel a COO tras la fusión con Bank of Southern California en julio de 2024.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor California BanCorp.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de California BanCorp podría estar en el lado más barato.

Frontier Group Holdings (NasdaqGS:ULCC)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Frontier Group Holdings, Inc. ofrece servicios de aerolíneas de pasajeros de bajo coste a viajeros de ocio en Estados Unidos y Latinoamérica, con una capitalización bursátil de 1.090 millones de dólares.

Operaciones: Frontier Group Holdings genera 3.610 millones de dólares en ingresos ofreciendo servicios de transporte aéreo a pasajeros.

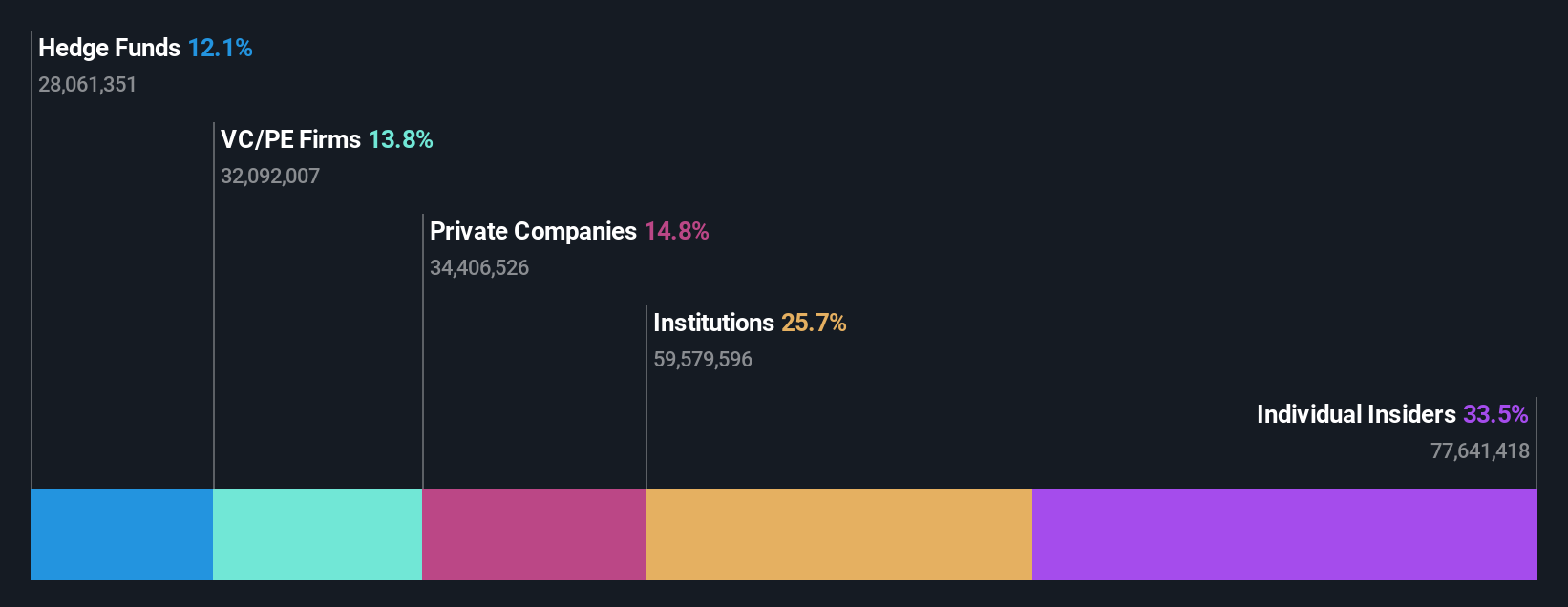

Titularidad de información privilegiada: 34.7%

Previsión de rentabilidad de los fondos propios: 31% (estimación 2027)

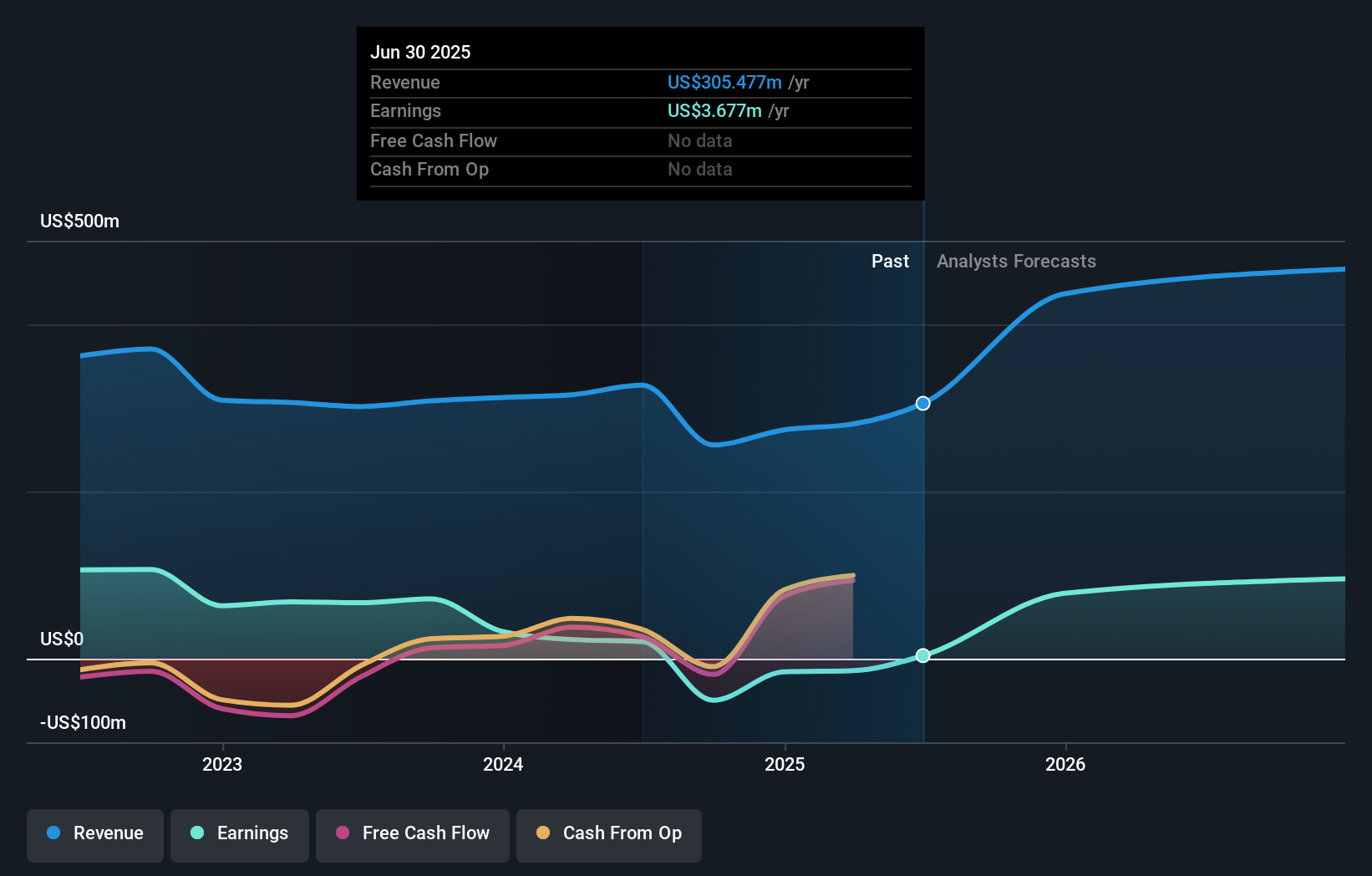

Frontier Group Holdings está demostrando un crecimiento moderado de los ingresos, con unos ingresos en el segundo trimestre de 2024 de 973 millones de dólares, ligeramente por encima de los 967 millones de dólares de hace un año. Sin embargo, los ingresos netos cayeron de 71 millones de dólares a 31 millones. La empresa prevé un crecimiento anual de los ingresos del 12,1%, por encima del 8,7% del mercado global. A pesar de la ausencia reciente de operaciones con información privilegiada, Frontier sigue siendo atractiva debido a su rentabilidad esperada en tres años y a la elevada rentabilidad sobre recursos propios prevista del 31,1%.

- Eche un vistazo más de cerca al potencial de Frontier Group Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, la cotización de Frontier Group Holdings podría ser demasiado pesimista.

Amerant Bancorp (NYSE:AMTB)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Amerant Bancorp Inc, con una capitalización bursátil de 860,59 millones de dólares, opera como holding bancario de Amerant Bank, N.A.

Operaciones: Amerant Bancorp Inc. genera 327,31 millones de dólares en ingresos procedentes de su segmento bancario.

Tenencia de información privilegiada: 9,9%.

Previsión de rentabilidad del capital: N/A (estimación 2027)

Amerant Bancorp completó recientemente una oferta de acciones de seguimiento de 150,1 millones de dólares, lo que puede afectar al valor para los accionistas debido a la dilución. A pesar de ello, la empresa cuenta con una elevada participación de los accionistas y se prevé que logre un importante crecimiento anual de los beneficios del 87,5% en los próximos tres años, por encima del 15,2% del mercado estadounidense. Sin embargo, sus márgenes de beneficio han descendido del 22,2% al 6,3%, y se enfrenta a retos con dividendos inestables y una baja provisión para préstamos dudosos del 94%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Amerant Bancorp.

- A la luz de nuestro reciente informe de valoración, parece posible que Amerant Bancorp esté cotizando por encima de su valor estimado.

Tomar ventaja

- Explore los 184 nombres de nuestro Buscador de empresas de EE.UU. de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Amerant Bancorp puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.