Tres valores con dividendos en SGX para obtener ingresos estables

Revisado por Simply Wall St

En medio de un panorama de mercados mundiales fluctuantes, la Bolsa de Singapur (SGX) sigue ofreciendo un reino de oportunidades a los inversores que buscan estabilidad e ingresos. En este contexto, los valores de dividendos destacan como opciones atractivas por su potencial para proporcionar flujos regulares de ingresos y su relativa resistencia durante las incertidumbres del mercado.

Los 10 valores con dividendos más importantes de Singapur

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Civmec (SGX:P9D) | 5.97% | ★★★★★☆ |

| Bolsa de Singapur (SGX:S68) | 3.52% | ★★★★★☆ |

| UOB-Kay Hian Holdings (SGX:U10) | 6.97% | ★★★★★☆ |

| China Sunsine Chemical Holdings (SGX:QES) | 6.26% | ★★★★★☆ |

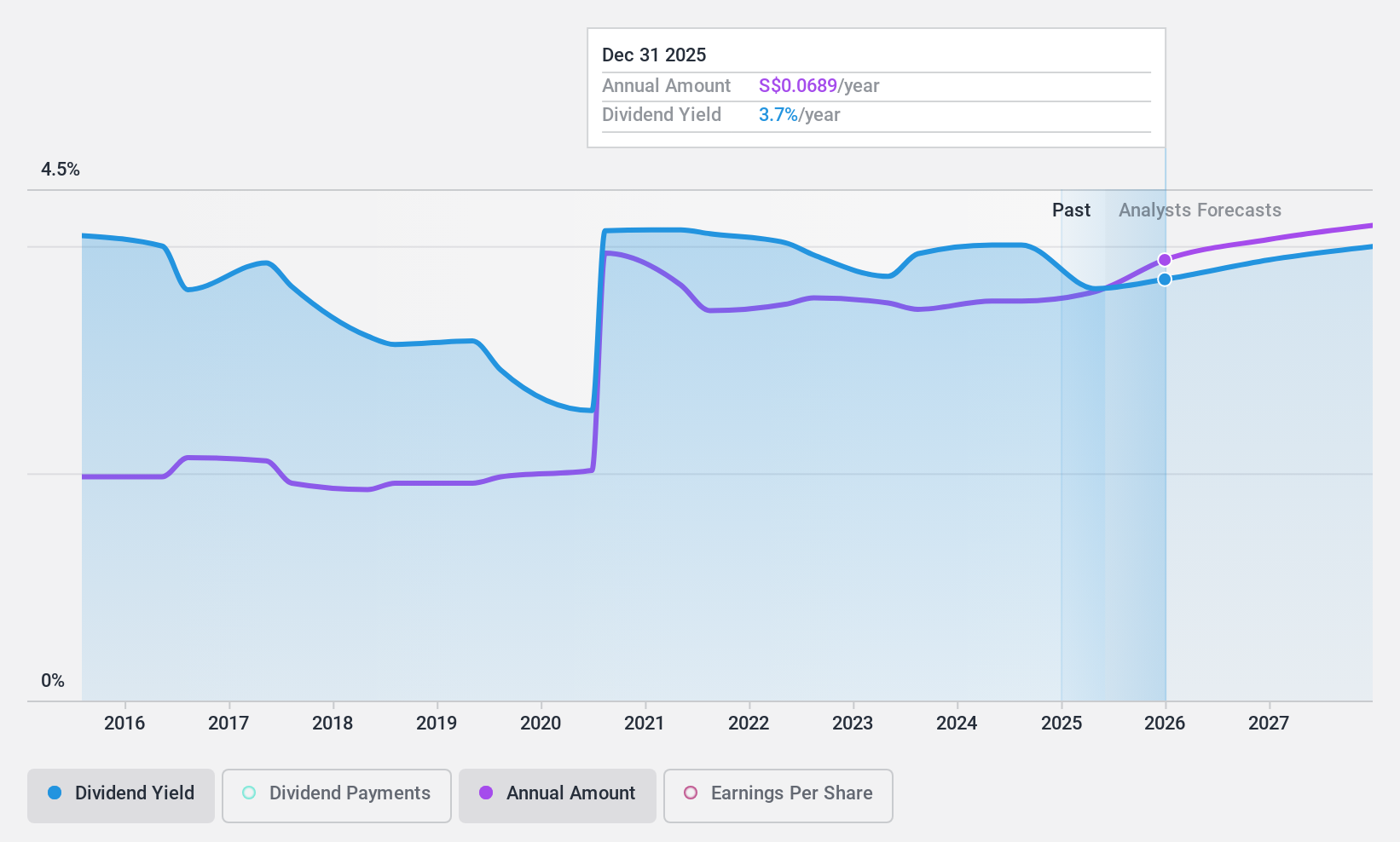

| Grupo UOL (SGX:U14) | 3.72% | ★★★★★☆ |

| BRC Asia (SGX:BEC) | 7.62% | ★★★★★☆ |

| Bumitama Agri (SGX:P8Z) | 7.02% | ★★★★★☆ |

| Singapore Airlines (SGX:C6L) | 7.06% | ★★★★★☆ |

| YHI International (SGX:BPF) | 6.63% | ★★★★★☆ |

| Sing Investments & Finance (SGX:S35) | 6.03% | ★★★★☆☆ |

Haga clic aquí para ver la lista completa de 19 valores de nuestro screener Top SGX Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

Grupo Sheng Siong (SGX:OV8)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Sheng Siong Group Ltd es un holding de inversiones que explota una cadena de supermercados minoristas en Singapur, con una capitalización bursátil de aproximadamente 2.290 millones de SGD.

Operaciones: Sheng Siong Group Ltd genera sus ingresos principalmente a través de operaciones de supermercados de venta de bienes de consumo, que ascendieron a 1.390 millones de SGD.

Rentabilidad del dividendo: 4,1%.

La sostenibilidad de los dividendos de Sheng Siong Group es moderadamente sólida, con un ratio de reparto del 68,7% y un ratio de reparto en efectivo del 50,1%, lo que indica una cobertura tanto de los beneficios como de los flujos de caja. Sin embargo, el historial de dividendos en la última década ha sido inestable, lo que refleja cierta volatilidad en los pagos. A pesar de los recientes nombramientos de ejecutivos que podrían indicar cambios estratégicos, la rentabilidad por dividendo del 4,11% sigue siendo inferior a la de los principales pagadores del mercado de Singapur. Los datos financieros recientes muestran un aumento constante de las ventas y los ingresos netos a partir del primer trimestre de 2024, lo que respalda los compromisos de dividendos en curso.

- Obtenga una perspectiva detallada del rendimiento de Sheng Siong Group leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración indica que Sheng Siong Group podría estar infravalorada.

Delfi (SGX:P34)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Delfi Limited es un holding de inversiones especializado en la fabricación, comercialización, distribución y venta de chocolate y productos de confitería de chocolate en Indonesia, Filipinas, Malasia, Singapur y otros mercados internacionales, con una capitalización de mercado de 534,76 millones de SGD.

Operaciones: Delfi Limited genera ingresos principalmente de sus operaciones en Indonesia, que aportaron 370,41 millones de SGD, y de sus mercados regionales, que contribuyeron con 185,07 millones de SGD.

Rentabilidad del dividendo: 6,7%.

Delfi Limited, con una rentabilidad por dividendo del 6,67%, se enfrenta a dificultades para mantener sus pagos, como indica un elevado coeficiente de pago en efectivo del 17,77 y una cobertura parcial de los beneficios con un coeficiente de pago del 50,2%. A pesar de ello, los beneficios de la empresa crecieron un 5,4% el año pasado y las previsiones apuntan a un modesto incremento anual del 3,07%. Los recientes cambios en el consejo de administración pretenden mejorar la gobernanza y la estrategia, lo que podría repercutir en la estabilidad financiera y las políticas de dividendos en el futuro.

- Navegue por los entresijos de Delfi con nuestro completo informe sobre dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Delfi podría ser demasiado pesimista.

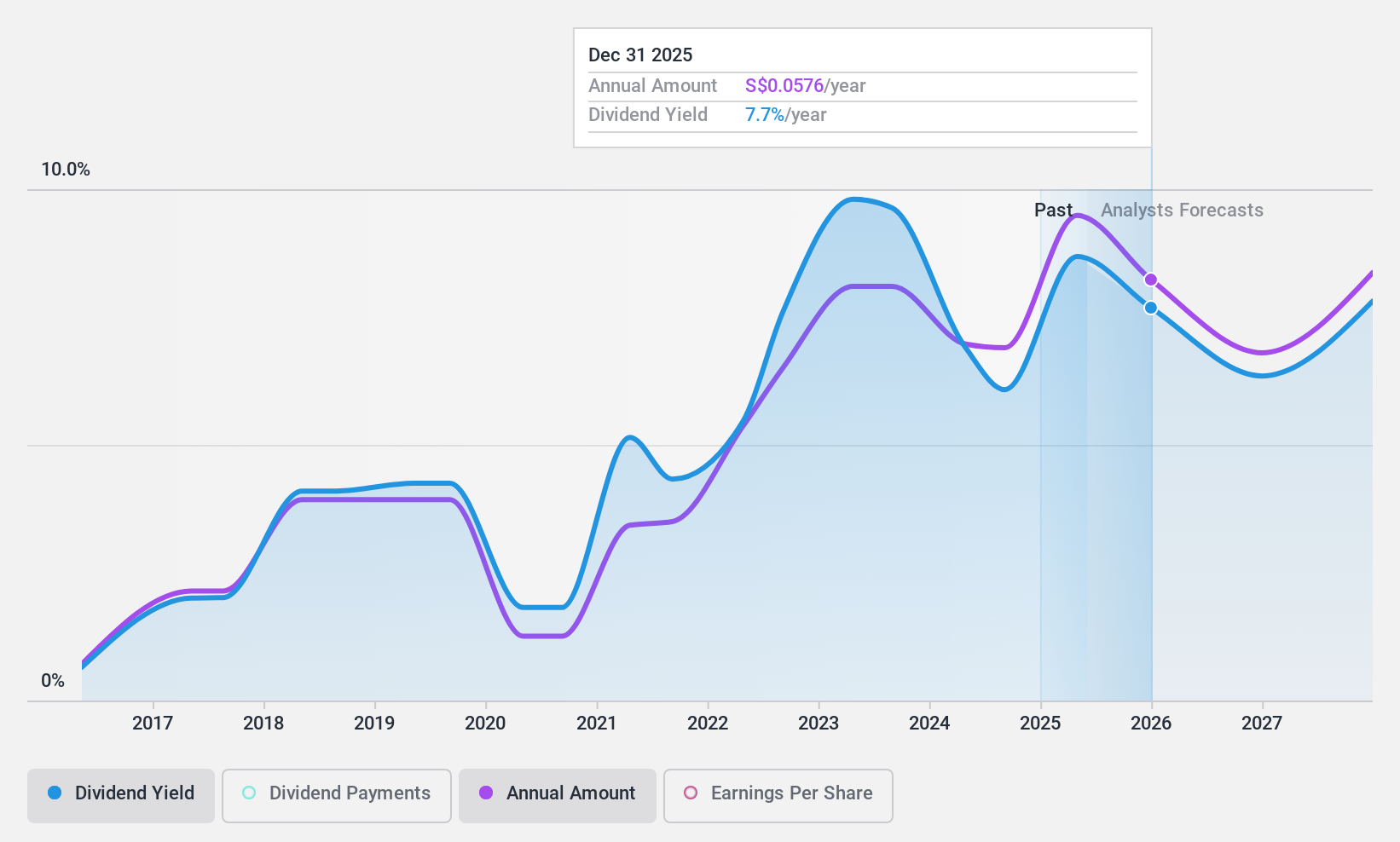

Bumitama Agri (SGX:P8Z)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Bumitama Agri Ltd. es un holding de inversión centrado en la producción y el comercio de aceite de palma crudo y palmiste en Indonesia, con una capitalización de mercado de aproximadamente 1.170 millones de SGD.

Operaciones: Bumitama Agri Ltd. genera 15.440 millones de IDR principalmente de su segmento de plantaciones y molinos de aceite de palma.

Rentabilidad del dividendo: 7,0%.

Bumitama Agri Ltd. ha aumentado su dividendo en la última década, aunque con notables fluctuaciones, incluidas caídas superiores al 20% en algunos años. Actualmente cotiza un 58% por debajo de su valor razonable estimado y tiene una alta rentabilidad del 7,02%, por lo que ocupa un buen lugar entre los pagadores del mercado de SG. A pesar de que las previsiones sugieren un posible descenso de los beneficios de una media del 5,5% anual durante los próximos tres años, tanto los beneficios como los flujos de caja cubren adecuadamente los pagos, con ratios de pago del 40,4% y de pago en efectivo del 60,8%, respectivamente. Las recientes mejoras del consejo podrían influir positivamente en la gobernanza y la gestión de riesgos en el futuro.

- Eche un vistazo más de cerca al potencial de Bumitama Agri aquí, en nuestro informe sobre dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Bumitama Agri esté cotizando por debajo de su valor estimado.

Puntos clave

- Embárquese en su viaje de inversión hacia nuestra selección de las 19 mejores acciones de SGX con dividendos aquí.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Quiere explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Bumitama Agri puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.