Advertisement

Mientras los mercados mundiales navegan por un panorama complejo marcado por los recortes de los tipos de interés en Europa y el aumento de las expectativas de inflación en Estados Unidos, los inversores observan con atención cómo influyen estos cambios macroeconómicos en la rentabilidad de la renta variable. Mientras que los principales índices, como el Nasdaq Composite, siguen alcanzando nuevas cotas, sectores como los servicios de comunicación y el consumo discrecional han mostrado resistencia en medio de descensos más generales del mercado. En este contexto, las acciones de dividendos pueden ofrecer una opción atractiva para quienes buscan flujos de ingresos estables, especialmente cuando la volatilidad del mercado es alta y los indicadores económicos sugieren posibles cambios en la política monetaria.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.70% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.27% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.22% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.76% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.11% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.43% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.97% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.67% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.55% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.23% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1858 valores de nuestro screener Top Dividend Stocks.

Veamos algunas de las mejores opciones del screener.

Aedas Homes (BME:AEDAS)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Aedas Homes, S.A. se dedica a la promoción de viviendas residenciales en España y tiene una capitalización bursátil de aproximadamente 1.100 millones de euros.

Operaciones: Aedas Homes, S.A. genera ingresos principalmente de su segmento de promoción inmobiliaria, que supuso 1.220 millones de euros.

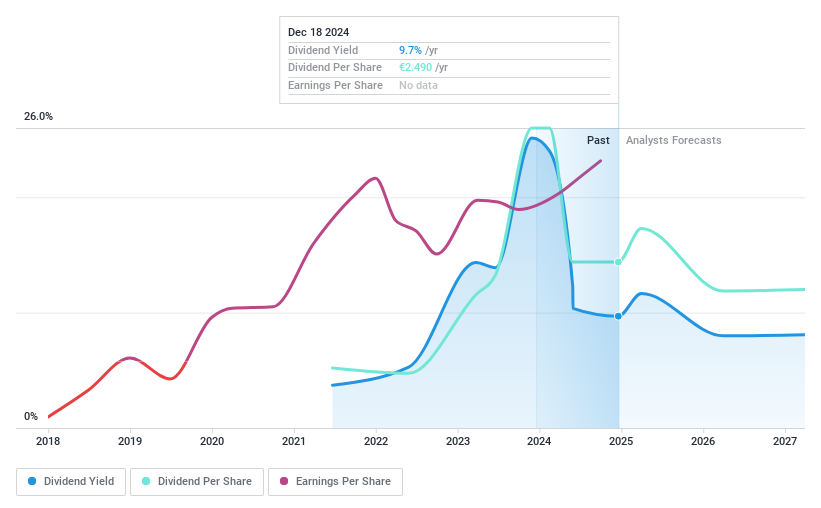

Rentabilidad por dividendo: 9,7%.

Aedas Homes registró un aumento significativo del beneficio neto hasta los 24,66 millones de euros en el semestre finalizado el 30 de septiembre de 2024, con un beneficio por acción que ascendió a 0,56 euros. A pesar de un historial de dividendos inestable a lo largo de tres años y de las previsiones de descenso de los beneficios, los dividendos de Aedas están bien cubiertos tanto por los beneficios (ratio de reparto del 8%) como por los flujos de caja (ratio de reparto en efectivo del 37,2%). La empresa ofrece una elevada rentabilidad por dividendo del 9,69%, lo que la sitúa entre las principales pagadoras de España.

- Haga clic aquí para descubrir los matices de Aedas Homes con nuestro detallado informe analítico de dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Aedas Homes en el mercado.

Roche Bobois (ENXTPA:RBO)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Roche Bobois S.A. se dedica al diseño y distribución de muebles a escala mundial, con una capitalización bursátil de 369,21 millones de euros.

Operaciones: Los ingresos de Roche Bobois S.A. proceden principalmente de sus segmentos: Roche Bobois EE.UU./Canadá aporta 141,89 millones de euros, Roche Bobois Francia 115,24 millones de euros, Roche Bobois Europa (excluida Francia) 102,35 millones de euros, Cuir Center 41,90 millones de euros y el segmento corporativo 3,82 millones de euros.

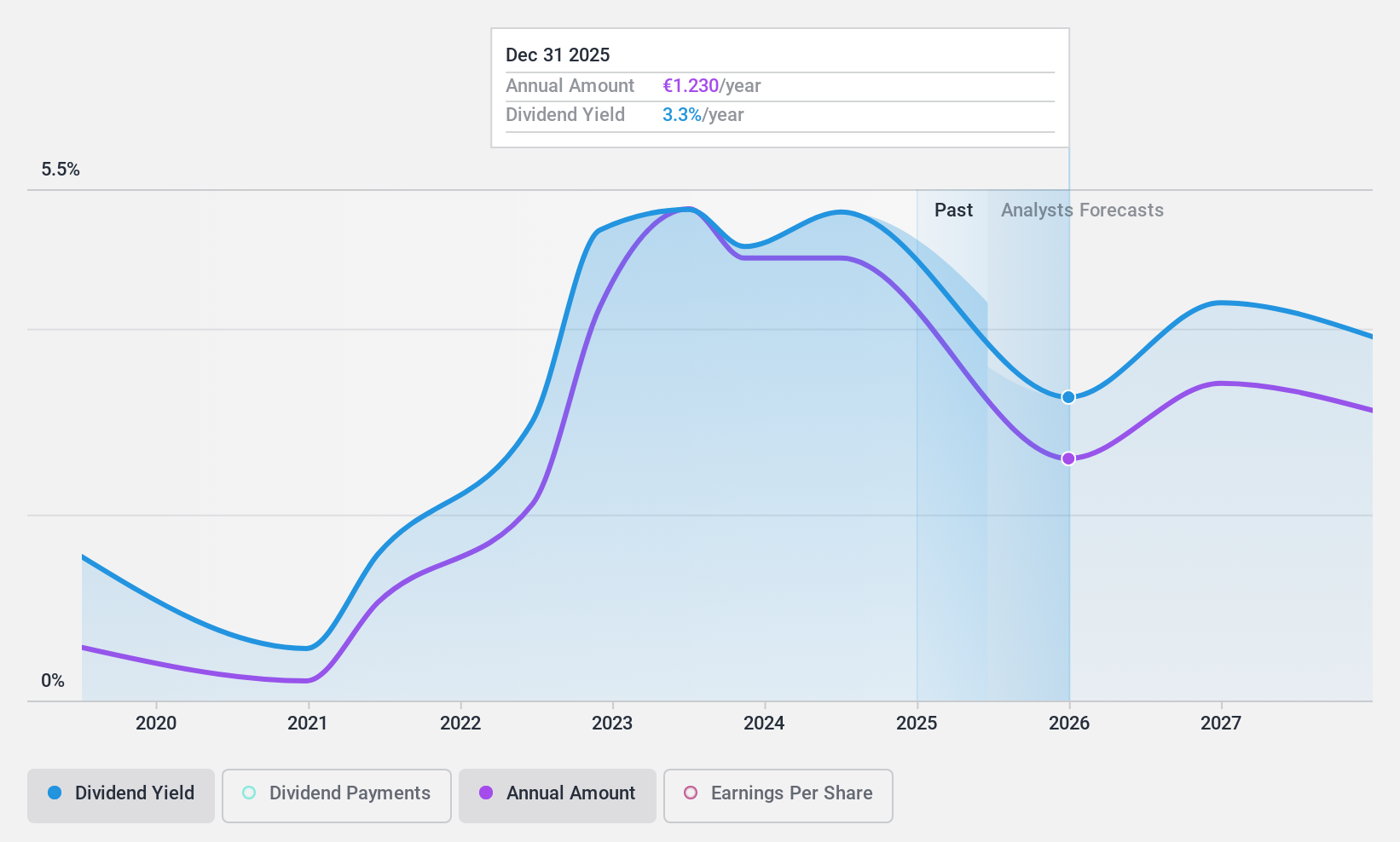

Rentabilidad por dividendo: 6%.

Roche Bobois ofrece una rentabilidad por dividendo del 6,05%, lo que la sitúa en el 25% superior de los pagadores de dividendos franceses. Los dividendos están razonablemente cubiertos por los beneficios y los flujos de caja, con ratios de reparto en torno al 63%. Sin embargo, su historial de dividendos de seis años está marcado por la volatilidad y la falta de fiabilidad. A pesar de esta inestabilidad, la acción cotiza con un descuento significativo respecto a su valor razonable estimado y los analistas esperan un aumento del precio del 23,7%.

- Obtenga una perspectiva en profundidad del rendimiento de Roche Bobois leyendo nuestro informe sobre dividendos aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Roche Bobois podría ser bastante moderado.

Bahnhof (OM:BAHN B)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Bahnhof AB (publ) opera en el sector de Internet y telecomunicaciones en toda Suecia y Europa, con una capitalización bursátil de 5.490 millones de coronas suecas.

Operaciones: Bahnhof AB (publ) genera ingresos de sus operaciones en el sector de Internet y las telecomunicaciones dentro de Suecia y otras partes de Europa.

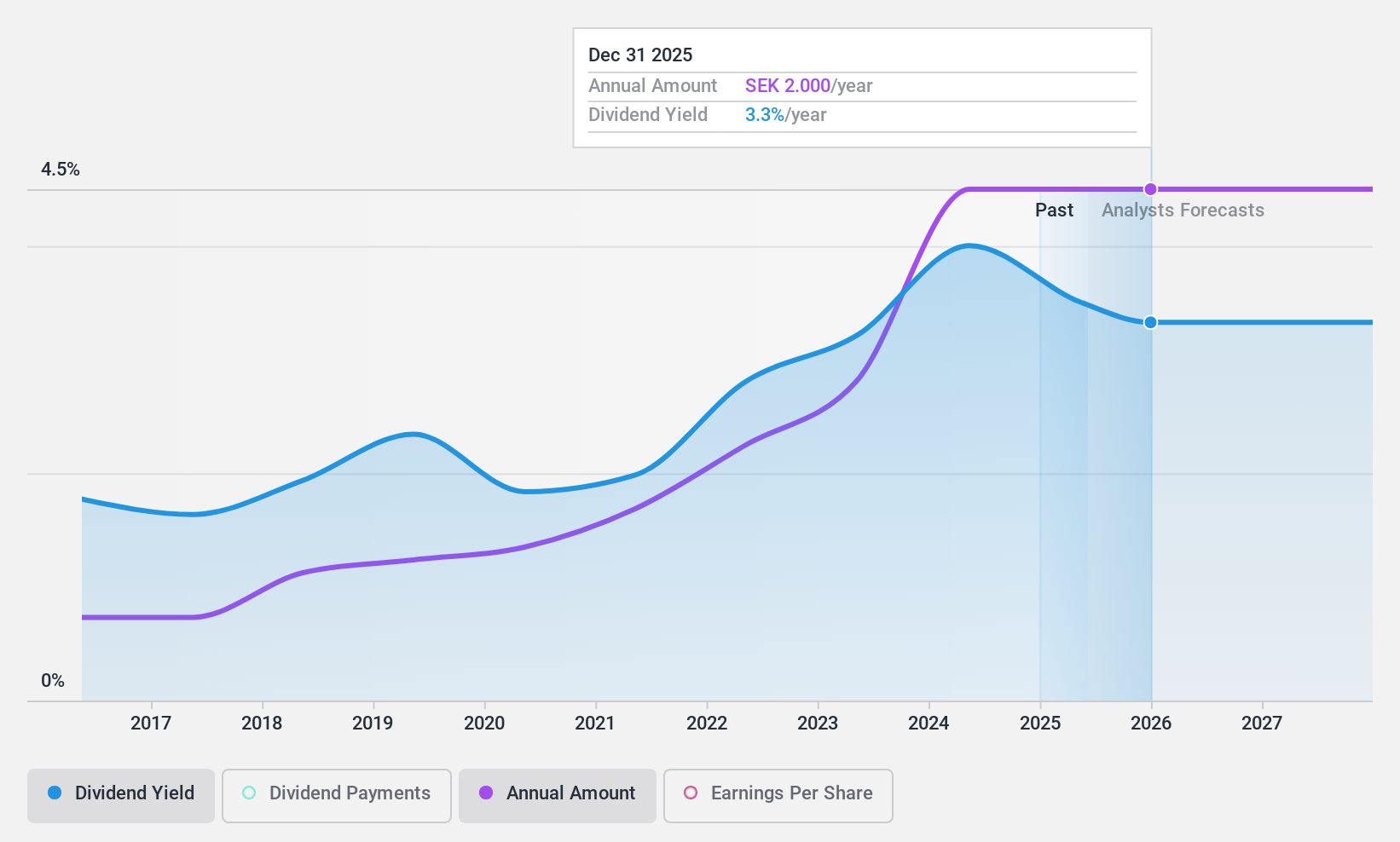

Rentabilidad por dividendo: 3,8%.

La rentabilidad por dividendo de Bahnhof AB, del 3,82%, está por debajo del nivel superior en Suecia y no está bien cubierta por los beneficios, con una elevada ratio de reparto del 93,8%. Sin embargo, los dividendos han sido estables y crecientes en la última década. El reciente crecimiento de los beneficios del 14,6% pone de relieve la rentabilidad, pero persiste la preocupación por la sostenibilidad debido a la insuficiente cobertura por los flujos de caja, a pesar de una razonable ratio de pago en efectivo del 72,6%. La acción cotiza significativamente por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de Bahnhof.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Bahnhof podría estar en el lado más barato.

¿Adónde vamos ahora?

- Sumérjase en los 1858 valores con los mejores dividendos que hemos identificado aquí.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Roche Bobois puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de ENXTPA:RBO

Advertisement