Advertisement

3 valores europeos con información privilegiada que crecen hasta un 52% en beneficios

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados europeos experimentan una mezcla de pérdidas y ganancias modestas, con el índice paneuropeo STOXX Europe 600 subiendo ligeramente entre esperanzas de un aumento del gasto público, los inversores navegan por un panorama marcado por las incertidumbres relacionadas con el comercio y la preocupación por la inflación. En este entorno, los valores que cuentan con un elevado número de accionistas con información privilegiada pueden ofrecer un atractivo nivel de confianza, ya que éstos suelen tener una visión única del potencial de crecimiento de sus empresas y de su capacidad de resistencia frente a los vientos en contra de la economía.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada en Europa

| Nombre | Participación | Crecimiento de los beneficios |

| Elicera Therapeutics (OM:ELIC) | 27.8% | 97.2% |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 111.2% |

| Bonesupport Holding (OM:BONEX) | 10.1% | 50.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Laboratorios Elliptic (OB:ELABS) | 22.6% | 88.2% |

| CD Projekt (WSE:CDR) | 29.7% | 40.9% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Fletán nórdico (OB:NOHAL) | 29.8% | 56.3% |

| Circus (XTRA:CA1) | 26% | 51.4% |

Veamos algunas de las mejores opciones del screener.

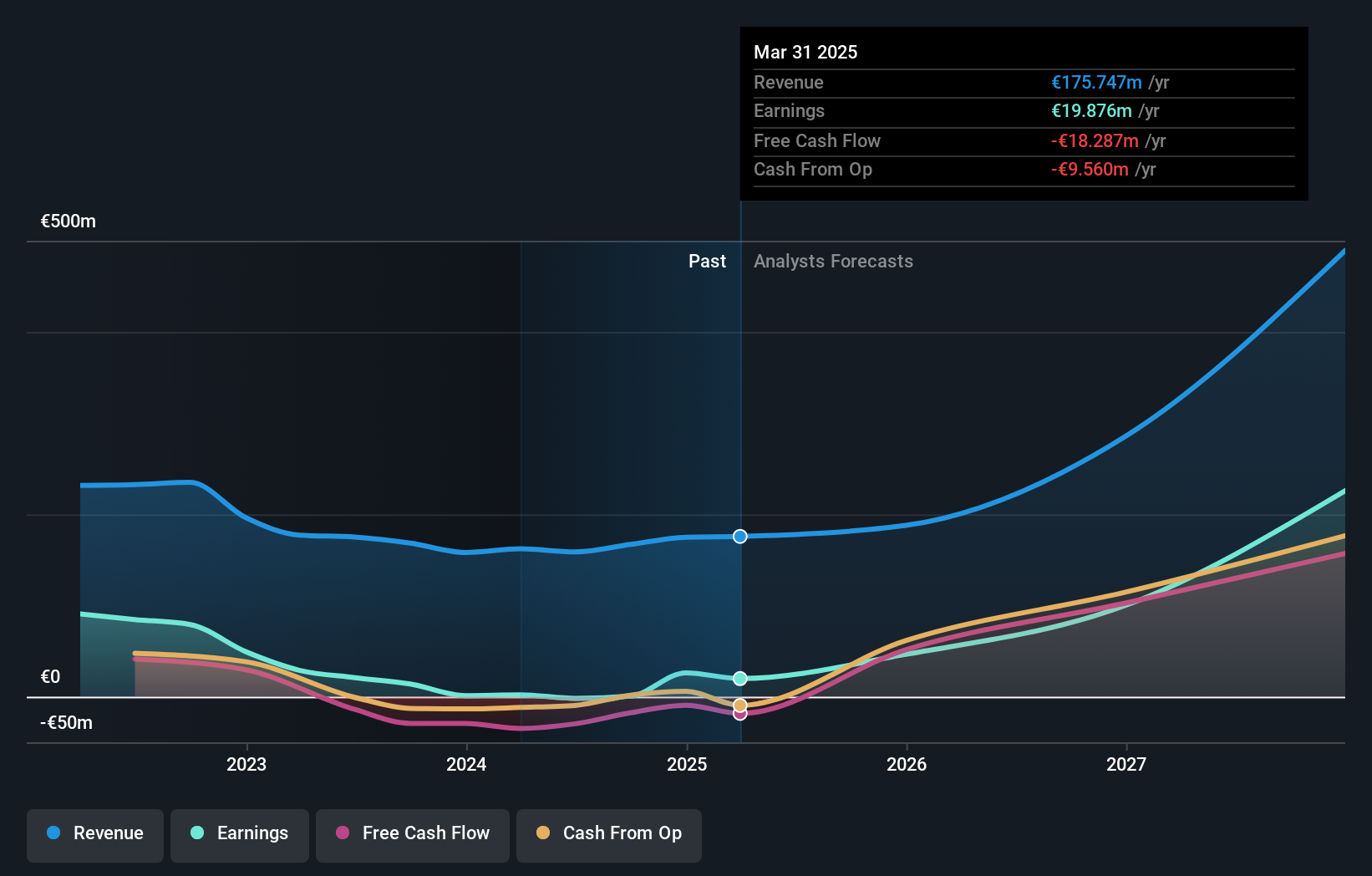

Pharma Mar (BME:PHM)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Pharma Mar, S.A. es una empresa biofarmacéutica centrada en la investigación, desarrollo, producción y comercialización de principios bioactivos para oncología en varios mercados internacionales; tiene una capitalización bursátil de aproximadamente 1.520 millones de euros.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de oncología, que generó 174,59 millones de euros, mientras que su segmento de ARN de interferencia (ARNi) contribuyó con 0,26 millones de euros.

Tenencia de información privilegiada: 11.8%

Previsión de crecimiento de los beneficios: 40,8% anual.

Pharma Mar exhibe un fuerte potencial de crecimiento, con una previsión de crecimiento significativo de sus beneficios del 40,8% anual, por encima del mercado español. A pesar de un reciente descenso de las ventas, el beneficio neto aumentó hasta 26,13 millones de euros desde 1,14 millones de euros interanuales, lo que indica unos beneficios de alta calidad. La empresa cotiza con un importante descuento del 47,4% por debajo de su valor razonable estimado y mantiene un precio de cotización volátil, pero se beneficia de una elevada titularidad de información privilegiada y de un sólido crecimiento previsto de los ingresos del 24,2%.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Pharma Mar.

- A la luz de nuestro reciente informe de valoración, parece posible que Pharma Mar esté cotizando por encima de su valor estimado.

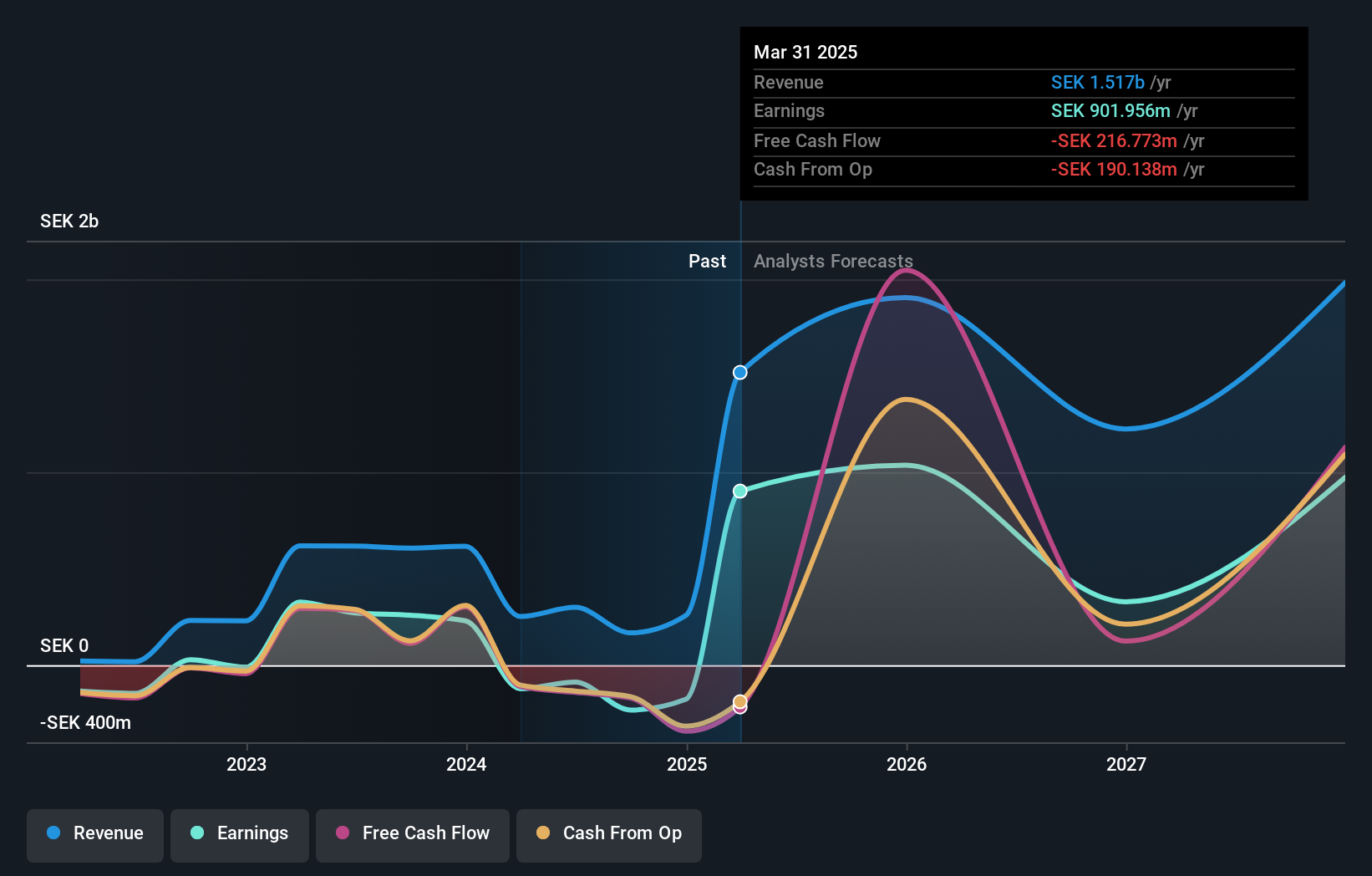

BioArctic (OM:BIOA B)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: BioArctic AB (publ) es una empresa sueca centrada en el desarrollo de fármacos biológicos para trastornos del sistema nervioso central, con una capitalización bursátil de 15.850 millones de coronas suecas.

Operaciones: Los ingresos de la empresa proceden de su segmento de biotecnología y ascienden a 257,35 millones de coronas suecas.

Posesión de información privilegiada: 33.8%

Previsión de crecimiento de los beneficios: 38,9% anual.

BioArctic presenta unas perspectivas de crecimiento prometedoras, con una previsión de crecimiento anual de los ingresos del 31,6%, por encima de la tasa del mercado sueco. La empresa se ha asegurado recientemente un importante acuerdo con Bristol Myers Squibb, por el que recibirá 100 millones de dólares por adelantado e hitos potenciales de hasta 1.250 millones de dólares. A pesar de las recientes pérdidas, las compras internas indican confianza en la rentabilidad futura en un plazo de tres años y una elevada rentabilidad prevista de los fondos propios del 37,5%. La acción cotiza muy por debajo de su valor razonable estimado.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de BioArctic.

- El informe de valoración que hemos elaborado sugiere que el precio actual de BioArctic podría ser bastante moderado.

Fabege (OM:FABG)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Fabege AB (publ) es una inmobiliaria sueca especializada en el desarrollo, inversión y gestión de locales comerciales, con una capitalización bursátil de 25.010 millones de coronas suecas.

Operaciones: Los segmentos de ingresos de la empresa incluyen Gestión con 3.070 millones de SEK, Procesamiento con 243 millones de SEK, Birger Bostad con 244 millones de SEK y Proyecto con 28 millones de SEK.

Tenencia de información privilegiada: 16%

Previsión de crecimiento de los beneficios: 52,8% anual.

Fabege está preparada para ser rentable en tres años, con una previsión de crecimiento de los beneficios del 52,77% anual. La confianza de los inversores es evidente gracias a las importantes compras recientes, que contrastan con la ausencia de ventas significativas. A pesar de una previsión de crecimiento lento de los ingresos del 2,1% anual, la empresa consiguió contratos de arrendamiento clave en Arenastaden y el centro de Estocolmo, mejorando las tasas de ocupación y el potencial de ingresos por alquiler. Sin embargo, la cobertura de intereses sigue siendo débil y los dividendos no están bien cubiertos por los beneficios a pesar de un reciente aumento a 2 SEK por acción para 2024.

- Obtenga una perspectiva en profundidad del rendimiento de Fabege leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Fabege apunta a un precio de la acción inflado en comparación con su valor estimado.

¿Adónde vamos ahora?

- Haga clic aquí para empezar a explorar el resto de las 232 empresas europeas de rápido crecimiento con un alto nivel de participación interna.

- ¿Considera otras estrategias? ¿El fin del cáncer? Estos 21 valores emergentes de IA están desarrollando una tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fabege puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de OM:FABG

Advertisement