Atea lidera tres excepcionales empresas en crecimiento con una importante participación interna

Revisado por Simply Wall St

En un contexto de cambios en la dinámica del mercado, en el que las acciones de pequeña capitalización y de valor están ganando terreno frente a sus homólogas orientadas al crecimiento, los inversores podrían considerar prudente tener en cuenta la estabilidad y el potencial de las empresas con un alto grado de participación interna. Estas empresas suelen mostrar una alineación entre los intereses de la dirección y el rendimiento para el accionista, un rasgo especialmente tranquilizador en periodos de incertidumbre económica y volatilidad del mercado.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Gaming Innovation Group (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| Vow (OB:VOW) | 31.7% | 97.7% |

| UTI (KOSDAQ:A179900) | 33.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Descubramos algunas joyas de nuestro screener especializado.

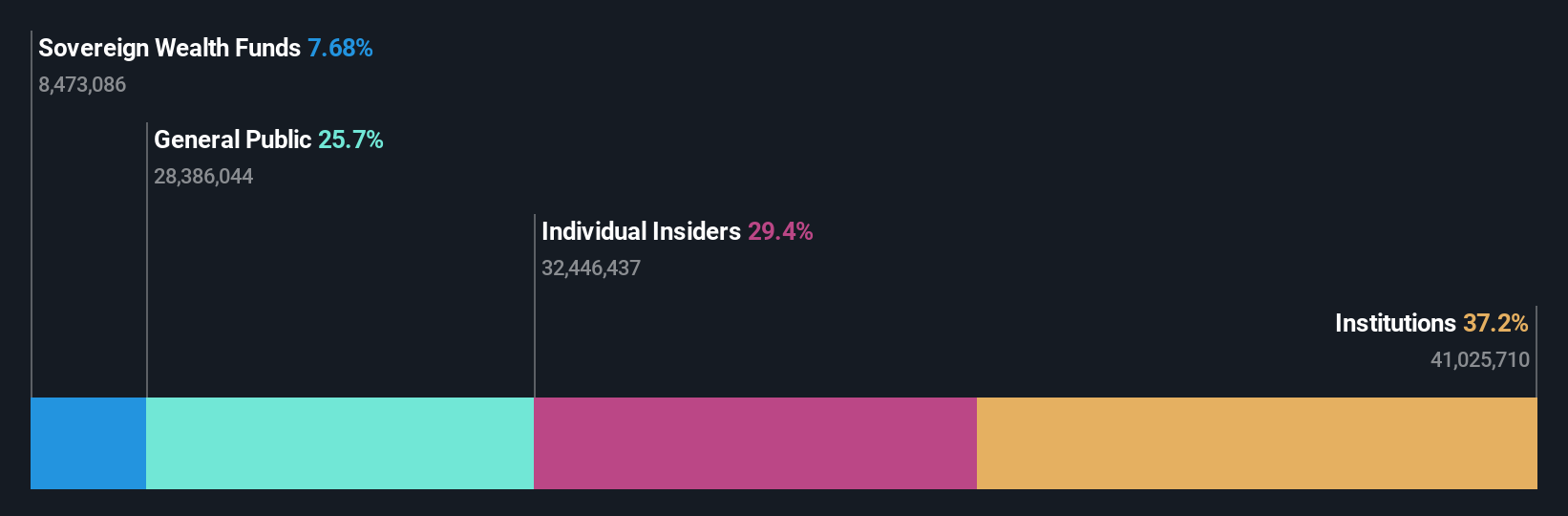

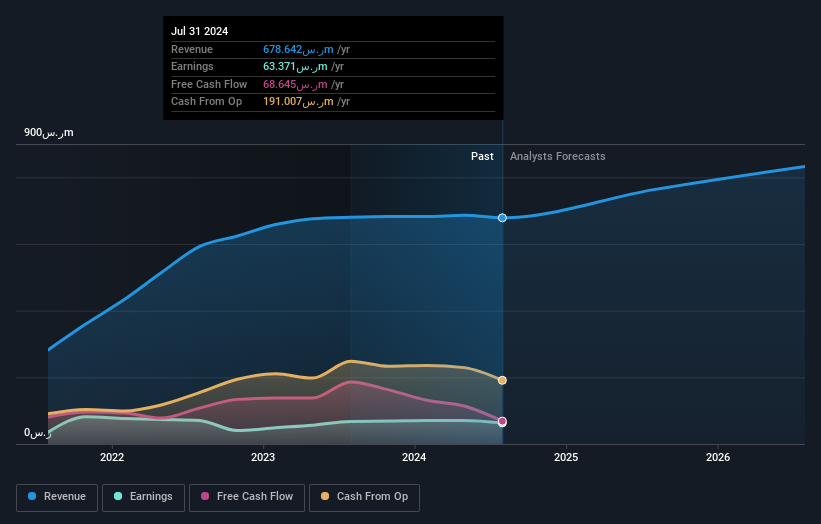

Atea (OB:ATEA)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Atea ASA se especializa en el suministro de infraestructura de TI y soluciones relacionadas a empresas y organizaciones del sector público en los países nórdicos y las regiones bálticas, con una capitalización de mercado de 15.770 millones de coronas noruegas.

Operaciones: Los ingresos de Atea se generan a través de soluciones de infraestructura de TI en Noruega (8.390 millones de coronas noruegas), Suecia (12.150 millones de coronas noruegas), Dinamarca (7.300 millones de coronas noruegas), Finlandia (3.640 millones de coronas noruegas) y los países bálticos (1.740 millones de coronas noruegas).

Participaciones: 28,5%.

Previsión de crecimiento de los beneficios: 22% anual.

Atea, una empresa en crecimiento con una elevada participación de inversores, cotiza un 39,3% por debajo de su valor razonable estimado, lo que representa una oportunidad potencial para los inversores en valor. Aunque el crecimiento de los ingresos de Atea, del 8,1% anual, es modesto en comparación con algunos índices de referencia de alto crecimiento, sigue superando la tasa de crecimiento del 2% del mercado noruego. Sin embargo, la sostenibilidad de su dividendo es cuestionable, ya que no está bien cubierto por los beneficios o los flujos de caja libres. Los últimos informes financieros muestran un descenso de las ventas y los ingresos netos en comparación con el año anterior, lo que indica algunos problemas operativos a pesar de una sólida previsión de crecimiento anual de los beneficios del 22%.

- Navegue por los entresijos de Atea con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Atea esté cotizando por detrás de su valor estimado.

Ataa Educational (SASE:4292)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Ataa Educational Company opera en el Reino de Arabia Saudí, centrándose en el establecimiento de escuelas nacionales e internacionales para la educación desde el jardín de infancia hasta la secundaria, tanto para niños como para niñas, con una capitalización de mercado de 2.820 millones de SAR.

Operaciones: La empresa genera ingresos principalmente a través de la educación, con 637,69 millones de SAR, los servicios de formación con 32,76 millones de SAR y las actividades de contratación que contribuyen con 15,45 millones de SAR.

Titularidad de información privilegiada: 18.5%

Previsión de crecimiento de los beneficios: 21,3% anual.

Ataa Educational, una empresa con una participación significativa, registró un sólido crecimiento de los beneficios del 25,7% el año pasado. A pesar de que su PER es ligeramente inferior a la media del sector (39,3 veces), se espera que registre un crecimiento anual sustancial de los beneficios en los próximos tres años. Recientemente, Ataa amplió su presencia estratégica al asociarse con Buckswood Education Global para establecer una escuela británica en Riad, alineándose con los objetivos de la Visión 2030 de Arabia Saudí. Sin embargo, entre los retos se incluyen cubrir adecuadamente los pagos de intereses y una modesta tasa de crecimiento de los ingresos prevista del 6,1% anual.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Ataa Educational.

- Nuestro informe de valoración de Ataa Educational, elaborado por expertos, implica que su cotización podría ser inferior a la prevista.

B-SOFTLtd (SZSE:300451)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: B-SOFT Co. opera en la industria médica y de la salud en China, con una capitalización de mercado de aproximadamente 5.530 millones de yenes.

Operaciones: La empresa genera sus ingresos principalmente en los sectores médico y sanitario en China.

Titularidad de información privilegiada: 16.4%

Previsión de crecimiento de los beneficios: 50,3% anual.

B-SOFTLtd, a pesar de las recientes retiradas de los principales índices, mantiene una sólida trayectoria de crecimiento, con un aumento de los ingresos y los beneficios hasta 375,49 millones de CNY y 12,36 millones de CNY, respectivamente, en el primer trimestre de 2024. Se prevé que los beneficios de la empresa aumenten anualmente por un margen significativo, superando la media del mercado chino. Sin embargo, se espera que su rentabilidad sobre recursos propios siga siendo baja, del 6,5% en tres años, lo que indica posibles dificultades para generar valor para el accionista en relación con el capital empleado.

- Sumérjase aquí en los detalles de B-SOFTLtd con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que B-SOFTLtd puede estar sobrevalorada.

Resumiendo

- Obtenga una visión del universo de las 1445 empresas de rápido crecimiento con alta participación interna haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global de los mercados.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ataa Educational puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.