Advertisement

En medio de las continuas preocupaciones sobre los aranceles comerciales de Estados Unidos y el crecimiento económico, los mercados europeos han experimentado una mezcla de caídas y ganancias modestas, con el índice paneuropeo STOXX Europe 600 terminando ligeramente a la baja. Mientras los inversores navegan por estas incertidumbres, las acciones de dividendos en Europa pueden ofrecer un flujo de ingresos estable, lo que las convierte en una opción atractiva para aquellos que buscan resistencia en condiciones de mercado volátiles.

Los 10 mejores valores de dividendos de Europa

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Zurich Insurance Group (SWX:ZURN) | 4.50% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.22% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.61% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 4.76% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.07% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.36% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.26% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.44% | ★★★★★★ |

| VERBUND (WBAG:VER) | 5.90% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.62% | ★★★★★★ |

Descubramos algunas joyas de nuestro screener especializado.

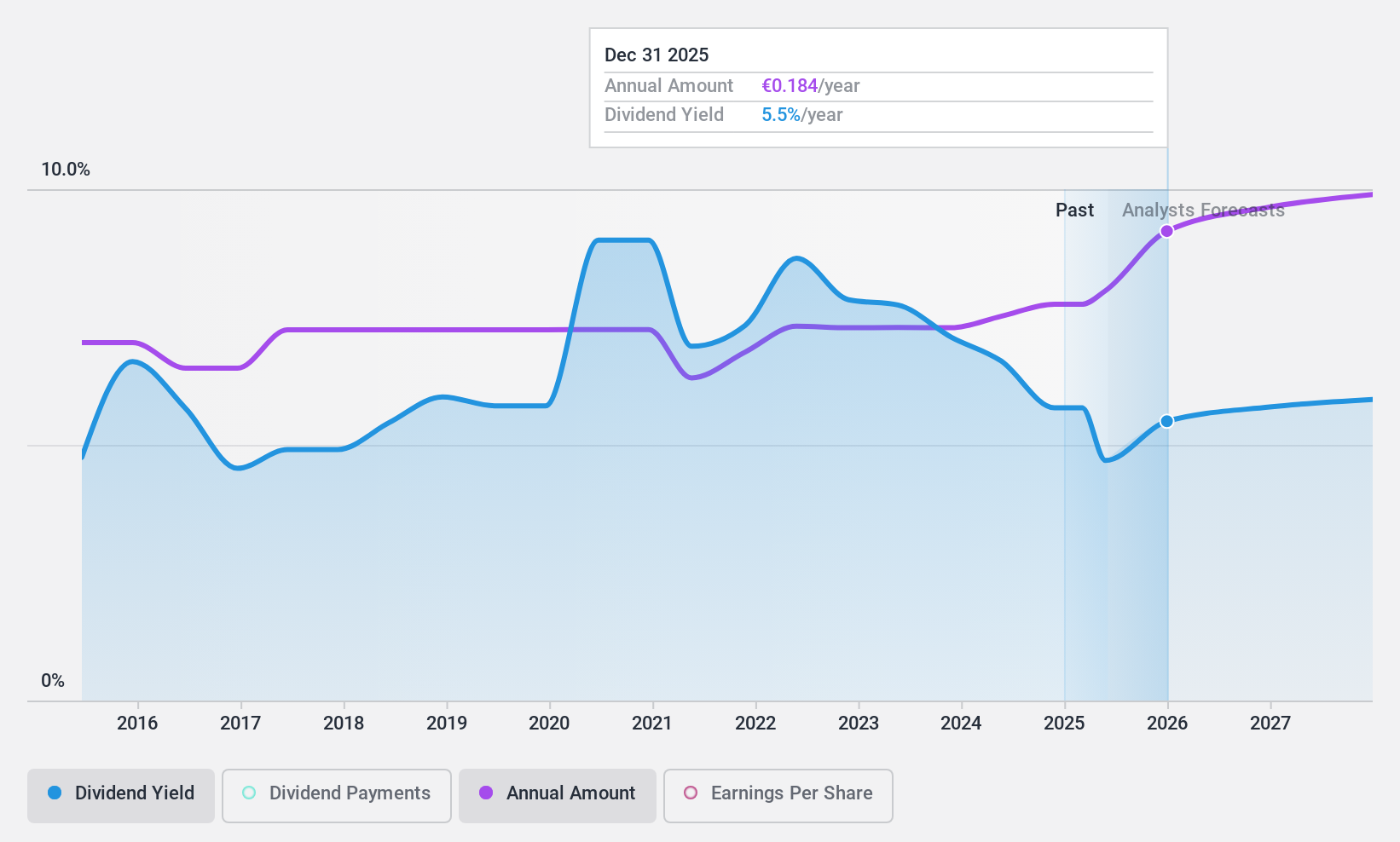

Mapfre (BME:MAP)

Valoración de Dividendos de Simply Wall St: ★★★★★★

Visión general: Mapfre, S.A. opera en los sectores de inversión, seguros, inmobiliario, financiero y de servicios en España con una capitalización bursátil de 8.760 millones de euros.

Operaciones: Mapfre, S.A. genera ingresos a través de varios segmentos: EMEA (1.700 millones de euros), Brasil (5.300 millones de euros), Iberia (8.750 millones de euros), Reaseguros (7.110 millones de euros), Global Risks (2.310 millones de euros), Norteamérica (3.080 millones de euros) y Mapfre Asistencia-Mawdy (216,90 millones de euros).

Rentabilidad por dividendo: 5,6%.

Mapfre ofrece un atractivo perfil de dividendos con repartos estables y crecientes durante la última década. Su actual rentabilidad por dividendo del 5,61% se sitúa en el 25% superior de los pagadores del mercado español, respaldada por una ratio de reparto sostenible del 50,8%. Los dividendos de la empresa están bien cubiertos tanto por los beneficios como por los flujos de caja, con una ratio de reparto en efectivo del 40,6%. Los anuncios recientes incluyen una propuesta de dividendo complementario, que contribuirá a un dividendo total de 0,16 euros para 2024, en línea con su rango objetivo.

- Haga clic aquí y acceda a nuestro informe completo de análisis de dividendos para comprender la dinámica de Mapfre.

- A la luz de nuestro reciente informe de valoración, parece posible que Mapfre esté cotizando por detrás de su valor estimado.

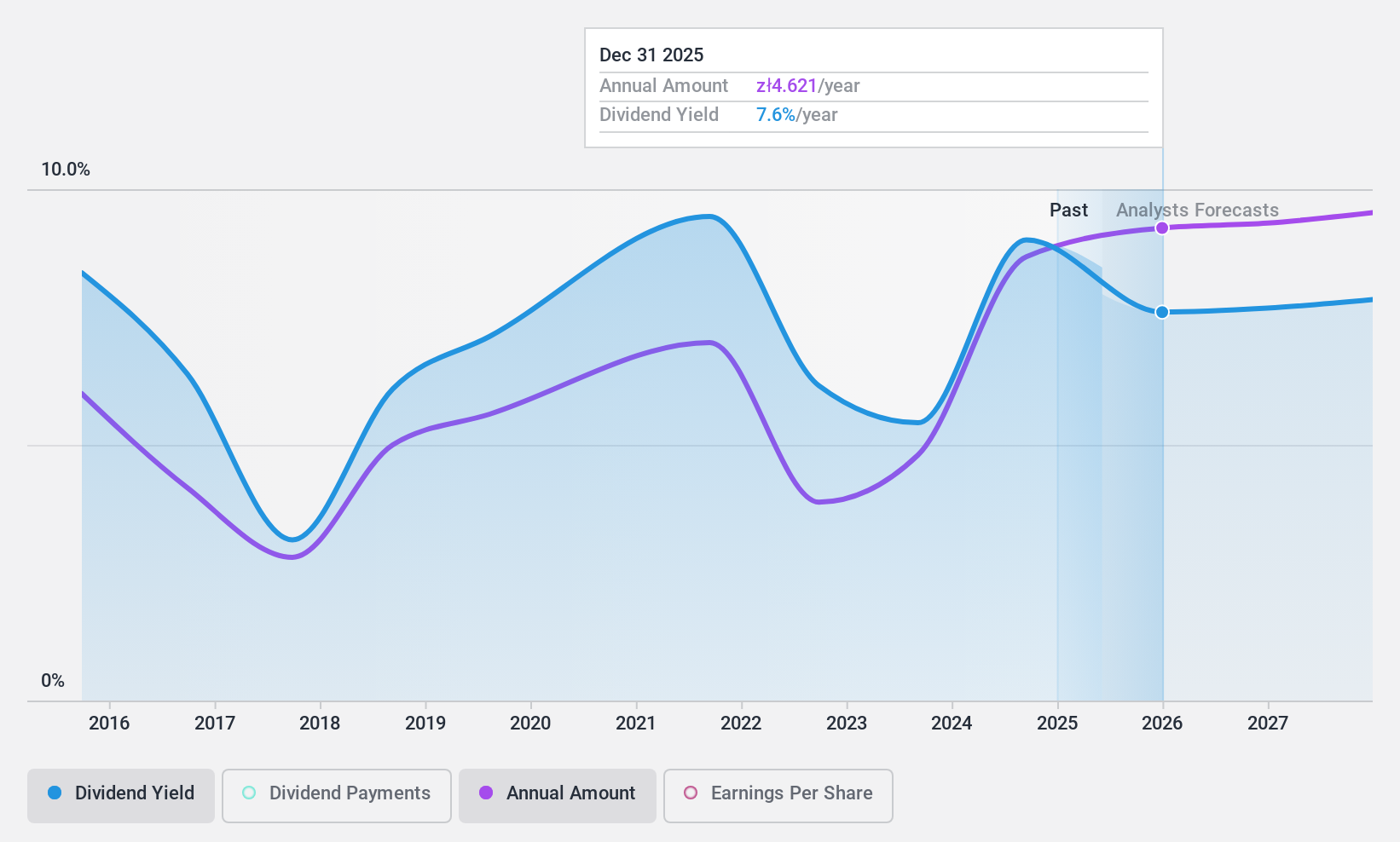

Powszechny Zaklad Ubezpieczen (WSE:PZU)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Powszechny Zaklad Ubezpieczen SA ofrece productos y servicios de seguros de vida y no vida en Polonia, los países bálticos y Ucrania, con una capitalización bursátil de 48.860 millones de zlotys.

Operaciones: Powszechny Zaklad Ubezpieczen SA genera ingresos a través de sus operaciones de seguros de vida y no vida en Polonia, los Estados Bálticos y Ucrania.

Rentabilidad por dividendo: 7,7%.

Los pagos de dividendos de Powszechny Zaklad Ubezpieczen están bien cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 71,2% y el 44,1%, respectivamente, aunque su historial de dividendos está marcado por la volatilidad en la última década. Cotizando con un importante descuento sobre el valor razonable estimado, la rentabilidad actual de PZU, del 7,67%, está ligeramente por debajo del nivel superior de Polonia. Los recientes cambios ejecutivos pueden influir en la dirección estratégica, pero por ahora no han afectado directamente a la política de dividendos.

- Sumérjase aquí en los detalles de Powszechny Zaklad Ubezpieczen con nuestro exhaustivo informe de dividendos.

- El análisis detallado en nuestro informe de valoración de Powszechny Zaklad Ubezpieczen apunta a un precio de la acción desinflado en comparación con su valor estimado.

MPC Münchmeyer Petersen Capital (XTRA:MPCK)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: MPC Münchmeyer Petersen Capital AG es una gestora de inversiones pública con una capitalización bursátil de 174,13 millones de euros.

Operaciones: MPC Münchmeyer Petersen Capital AG genera ingresos principalmente a través de Servicios de Gestión (34,81 millones de euros) y Servicios de Transacción (6,19 millones de euros).

Rentabilidad por dividendo: 5,5%.

La rentabilidad por dividendo de MPC Münchmeyer Petersen Capital, del 5,47%, se sitúa en el cuarto superior de los pagadores alemanes, respaldada por un ratio de reparto sostenible del 56,3% y un ratio de reparto en efectivo del 28,7%. Aunque los dividendos han sido estables y crecientes, sólo se han pagado durante tres años. Las acciones cotizan con un descuento significativo respecto a su valor razonable, y los analistas esperan una revalorización del precio. Las últimas previsiones apuntan a unos ingresos de entre 43 y 47 millones de euros para 2025, con un dividendo anual de 0,27 euros por acción pagadero en junio.

- Eche un vistazo más de cerca al potencial de MPC Münchmeyer Petersen Capital aquí, en nuestro informe sobre dividendos.

- Los datos de nuestro reciente informe de valoración apuntan a la posible infravaloración de las acciones de MPC Münchmeyer Petersen Capital en el mercado.

Puntos clave

- Obtenga una visión del universo de los 229 principales valores europeos de dividendos haciendo clic aquí.

- ¿Forma alguno de ellos parte de su combinación de activos? Aproveche la potencia analítica de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mapfre puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de BME:MAP

Advertisement