Petra Energy Berhad y otros dos valores con altos dividendos

Revisado por Simply Wall St

A medida que los mercados mundiales navegan a través de una mezcla de señales económicas, con algunos índices alcanzando máximos históricos en medio de diversas señales de inflación y ajustes de los tipos de interés, los inversores siguen buscando rendimientos estables en este complejo entorno. En este contexto, los valores de dividendos como Petra Energy Berhad ofrecen un potencial de ingresos constantes, que se ajusta bien a las necesidades de quienes buscan resultados financieros más predecibles en medio de las fluctuaciones del mercado.

Los 10 mejores valores de dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Allianz (XTRA:ALV) | 5.31% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.89% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 7.80% | ★★★★★★ |

| Sonae SGPS (ENXTLS:SON) | 6.16% | ★★★★★★ |

| Huntington Bancshares (NasdaqGS:HBAN) | 4.98% | ★★★★★★ |

| Globeride (TSE:7990) | 3.68% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.58% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.78% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.48% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.20% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1974 valores de nuestro screener Top Dividend Stocks.

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

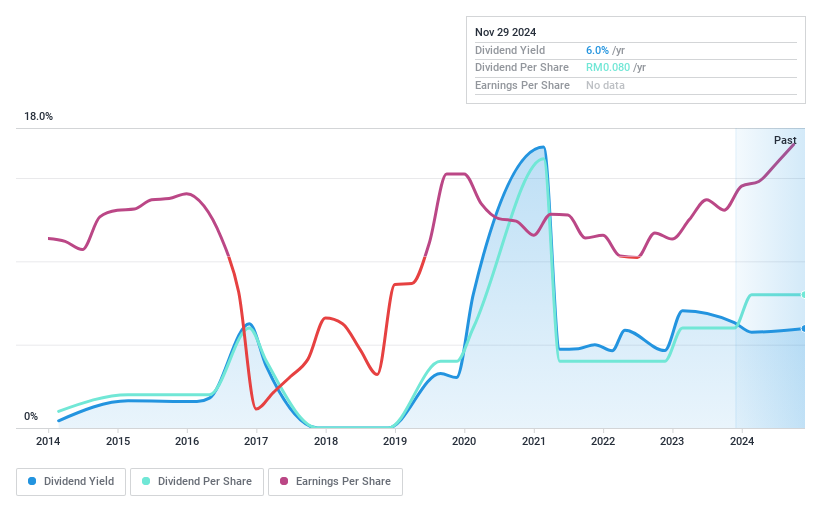

Petra Energy Berhad (KLSE:PENERGY)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Petra Energy Berhad es un holding de inversiones que ofrece servicios integrados brownfield para el sector upstream del petróleo y el gas en Malasia, con una capitalización bursátil de aproximadamente 478,20 millones de MYR.

Operaciones: Petra Energy Berhad genera ingresos principalmente a través de sus segmentos de Servicios y Activos Marinos, por un total aproximado de 388,01 millones de MYR y 378,39 millones de MYR respectivamente.

Rendimiento de los dividendos: 4,8%.

Los recientes resultados financieros de Petra Energy Berhad muestran una notable mejora, con un aumento de las ventas a 118,82 millones de MYR frente a los 81,5 millones de MYR del año anterior, y una reducción de las pérdidas netas de 2,36 millones de MYR frente a los 5,89 millones de MYR del año anterior. A pesar de estos progresos, el historial de dividendos de la empresa está marcado por la inestabilidad y la falta de fiabilidad en la última década, con fluctuaciones que superan a veces el 20% anual. Sin embargo, sus dividendos están bien respaldados tanto por los beneficios como por los flujos de caja, como demuestran los bajos ratios de pago, del 39,9%, y de pago en efectivo, del 20,8%, respectivamente. El valor ofrece una competitiva rentabilidad por dividendo del 4,85%, lo que lo sitúa en el cuartil superior dentro del contexto del mercado malasio, donde la rentabilidad media ronda el 4,5%.

- Eche un vistazo más de cerca al potencial de Petra Energy Berhad aquí, en nuestro informe sobre dividendos.

- A la luz de nuestro reciente informe de valoración, parece posible que Petra Energy Berhad esté cotizando por encima de su valor estimado.

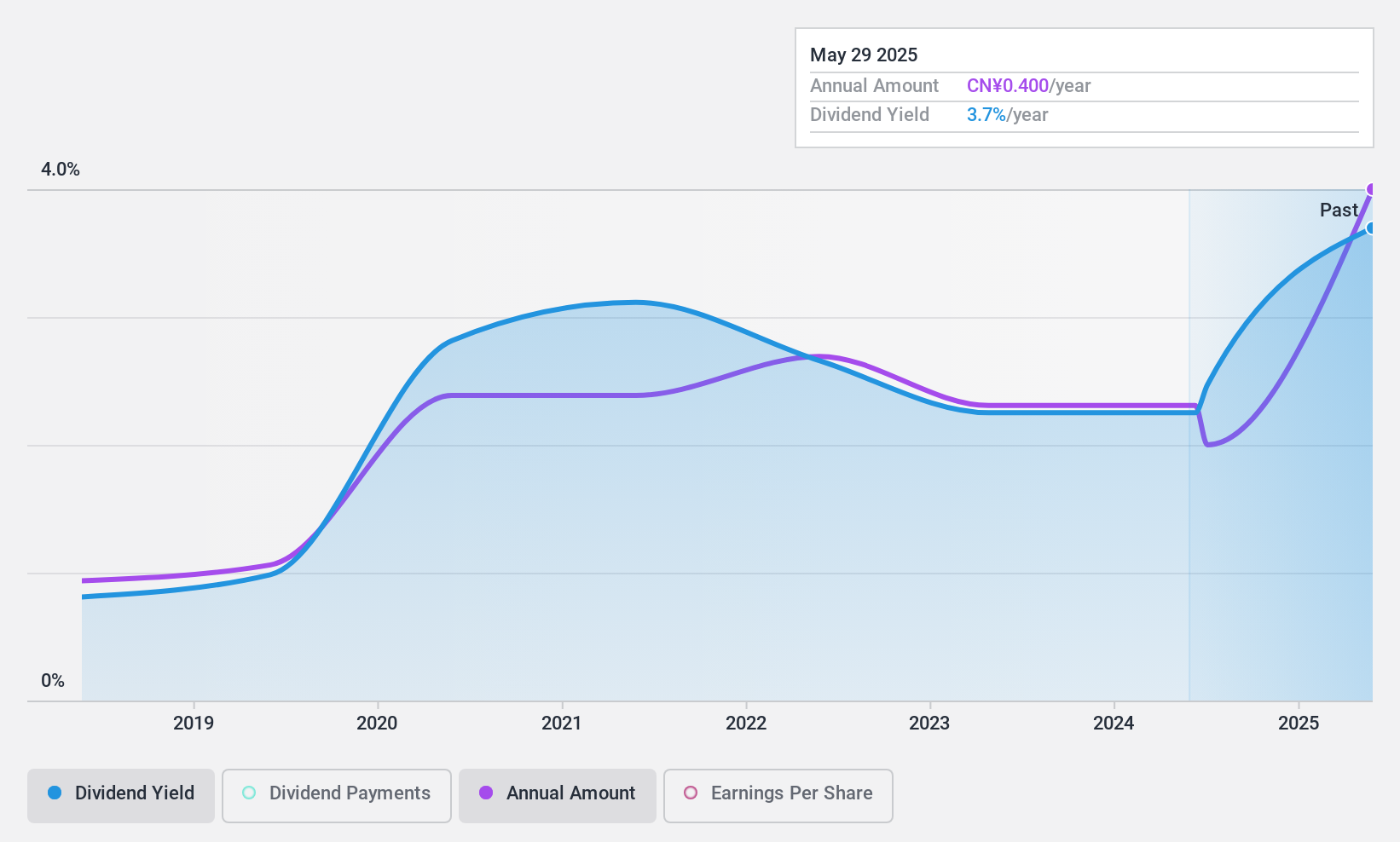

Qingdao Weflo Valve (SZSE:002871)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Qingdao Weflo Valve Co., Ltd. se especializa en el diseño y fabricación de válvulas y productos de hidrantes contra incendios a nivel mundial, con una capitalización de mercado de aproximadamente CN¥1,73 mil millones.

Operaciones: Qingdao Weflo Valve Co., Ltd. genera sus ingresos principalmente del diseño y la producción de válvulas e hidrantes contra incendios, atendiendo a clientes de todo el mundo.

Rentabilidad por dividendo: 3,6%.

Qingdao Weflo Valve Co., Ltd. ha mantenido una rentabilidad por dividendo estable del 3,59%, situándose en el 25% superior del mercado chino, respaldada por un razonable ratio de reparto de efectivo del 60,6%. A pesar de su relativamente corto historial de dividendos de seis años, las recientes afirmaciones e incrementos de los dividendos demuestran el compromiso con la rentabilidad de los accionistas. Sin embargo, la volatilidad en el precio de las acciones y la disminución de los márgenes de beneficio del 28% al 19,6% interanual sugieren preocupaciones potenciales sobre la sostenibilidad y la estabilidad del crecimiento en el futuro.

- Sumérjase en los detalles de Qingdao Weflo Valve con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Qingdao Weflo Valve coticen con descuento.

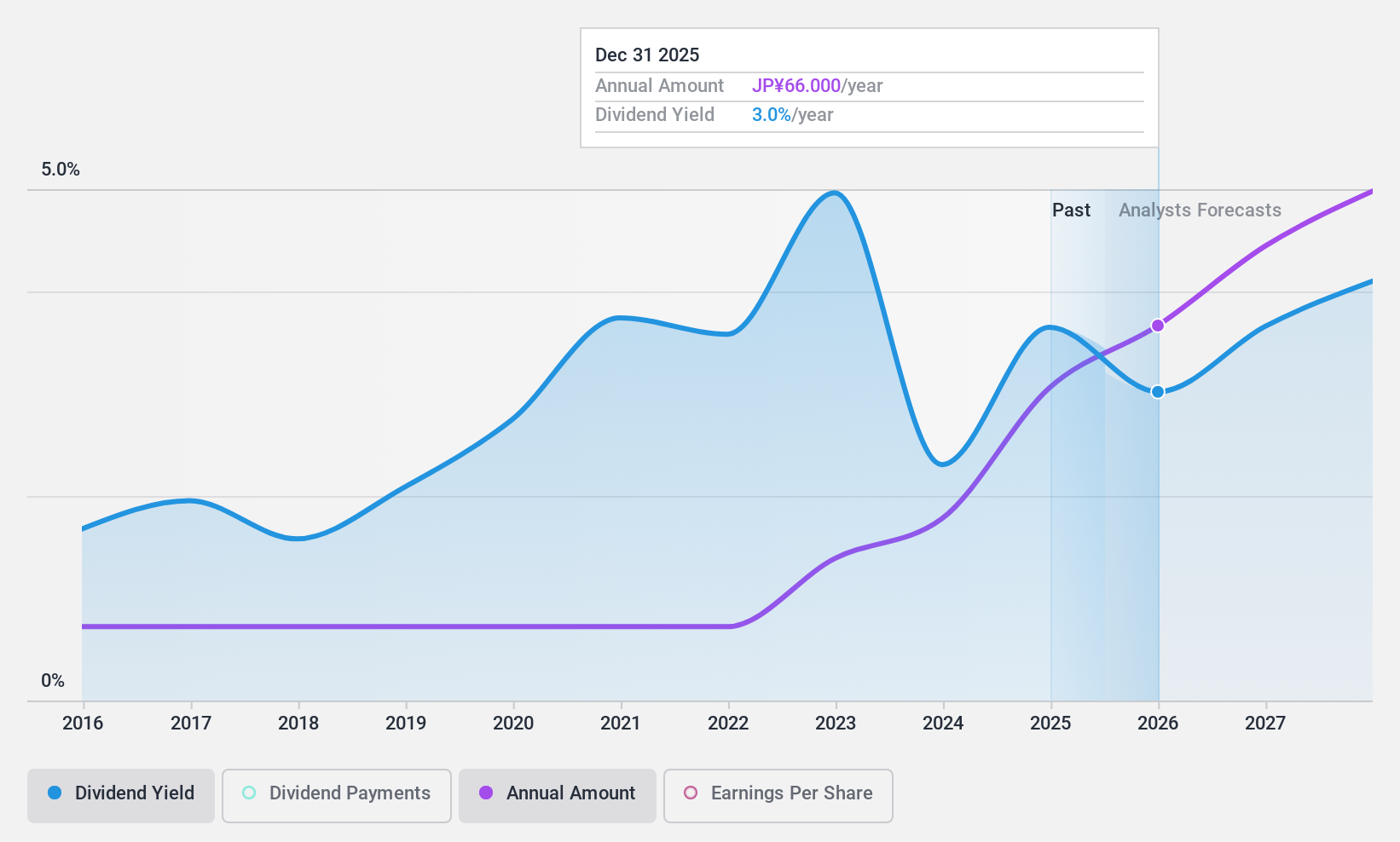

Itoki (TSE:7972)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Itoki Corporation opera en la fabricación y venta de mobiliario de oficina y productos y servicios relacionados, tanto a nivel nacional en Japón como internacional, con una capitalización de mercado de aproximadamente ¥80,67 mil millones.

Operaciones: Itoki Corporation genera sus ingresos a través de la producción y venta de mobiliario de oficina y productos relacionados, sirviendo a los mercados tanto en Japón como a nivel mundial.

Rentabilidad del dividendo: 3,1%.

Itoki ha demostrado un crecimiento constante de los dividendos durante la última década, con una rentabilidad actual del 3,11%, ligeramente por debajo del cuartil superior del mercado japonés, con un 3,45%. Sus dividendos están bien respaldados por los beneficios y los flujos de caja, con un ratio de pago del 28,8% y un ratio de pago en efectivo del 85%, respectivamente. A pesar de esta fiabilidad, el precio de las acciones de Itoki ha mostrado una gran volatilidad recientemente. Además, aunque su PER es favorable, de 12,2x, en comparación con la media del mercado de JP, de 14,2x, la dilución del accionariado en el último año suscita cierta preocupación sobre la retención de valor en el futuro.

- Navegue por los entresijos de Itoki con nuestro completo informe sobre dividendos aquí.

- Nuestro informe de valoración indica que Itoki podría estar infravalorada.

Convertir ideas en acciones

- Descubra las joyas ocultas de 1974 en nuestro cribador Top Dividend Stocks con un solo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Petra Energy Berhad puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.