Advertisement

Incluso después de subir un 8,7% la semana pasada, los accionistas de Grupo Televisa (BMV:TLEVISACPO) han perdido un 82% en los últimos tres años.

Como todo inversor sabe, no todas las oscilaciones dan en el clavo. Pero uno quiere evitar las pérdidas realmente grandes como la peste. Así que tómese un momento para simpatizar con los accionistas a largo plazo de Grupo Televisa, S.A.B.(BMV:TLEVISACPO), que han visto cómo el precio de la acción se desplomaba un enorme 84% en un periodo de tres años. Sería una experiencia inquietante. Y el camino no se ha suavizado en los últimos tiempos, con una caída del precio del 30% en ese tiempo. Por desgracia, la tendencia de la cotización sigue siendo bastante negativa, con un descenso del 8,8% en treinta días. Aunque una caída así es sin duda un duro golpe, el dinero no es tan importante como la salud y la felicidad.

El reciente repunte del 8,7% podría ser una señal positiva de lo que está por venir, así que echemos un vistazo a los fundamentos históricos.

Grupo Televisa no es rentable en la actualidad, por lo que la mayoría de los analistas se fijarían en el crecimiento de los ingresos para hacerse una idea del ritmo de crecimiento del negocio subyacente. Cuando una empresa no obtiene beneficios, por lo general esperamos ver un buen crecimiento de los ingresos. Algunas empresas están dispuestas a posponer la rentabilidad para que los ingresos crezcan más rápido, pero en ese caso uno esperaría un buen crecimiento de los ingresos para compensar la falta de beneficios.

En los últimos tres años, los ingresos del Grupo Televisa han disminuido un 3,4% anual. No es un buen resultado. Dicho esto, la caída anualizada del 23% del precio de la acción pone de manifiesto el riesgo de invertir en empresas no rentables. Es evidente que esta empresa necesita aumentar sus ingresos si quiere funcionar como esperan los inversores. No dejes que una caída de la cotización te quite la calma. Se toman mejores decisiones cuando se está tranquilo.

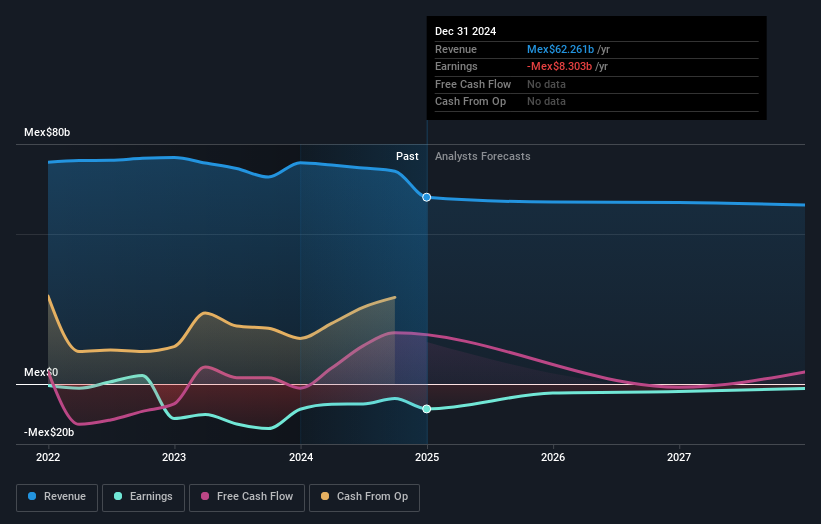

La siguiente imagen muestra la evolución de los beneficios y los ingresos a lo largo del tiempo (si hace clic en la imagen podrá ver más detalles).

Grupo Televisa es un valor muy conocido, con una amplia cobertura de analistas, lo que sugiere cierta visibilidad sobre el crecimiento futuro. Así que tiene mucho sentido revisar lo que los analistas piensan que Grupo Televisa ganará en el futuro (estimaciones libres del consenso de analistas)

Una perspectiva diferente

Mientras que el mercado en general perdió alrededor de un 6,9% en doce meses, los accionistas de Grupo Televisa lo hicieron aún peor, perdiendo un 28% (incluso incluyendo dividendos). Dicho esto, es inevitable que algunos valores estén sobrevendidos en un mercado bajista. La clave es no perder de vista la evolución fundamental. Desgraciadamente, el rendimiento del año pasado puede indicar retos no resueltos, dado que fue peor que la pérdida anualizada del 11% durante la última media década. Somos conscientes de que el Barón Rothschild ha dicho que los inversores deberían "comprar cuando haya sangre en las calles", pero advertimos de que los inversores deberían asegurarse primero de que están comprando una empresa de alta calidad. Aunque merece la pena considerar los diferentes efectos que las condiciones del mercado pueden tener en el precio de las acciones, hay otros factores que son incluso más importantes. Tomemos como ejemplo los riesgos: Grupo Televisa tiene 3 señales de advertencia que creemos que debe tener en cuenta.

Pero atención: Grupo Televisa puede no ser la mejor acción para comprar. Así que eche un vistazo a esta lista gratuita de empresas interesantes con crecimiento de beneficios en el pasado (y previsión de mayor crecimiento).

Tenga en cuenta que los rendimientos del mercado citados en este artículo reflejan los rendimientos medios ponderados por el mercado de las acciones que cotizan actualmente en las bolsas mexicanas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grupo Televisa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de BMV:TLEVISA CPO

Advertisement