Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Así que podría ser obvio que hay que tener en cuenta la deuda, cuando se piensa en el riesgo de cualquier acción, porque demasiada deuda puede hundir una empresa. Podemos ver que Gruma, S.A.B. de C.V.(BMV:GRUMAB) sí utiliza deuda en su negocio. Pero la verdadera pregunta es si esta deuda está volviendo riesgosa a la empresa.

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un caso más frecuente (pero igualmente costoso) es que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. Cuando examinamos los niveles de deuda, primero consideramos los niveles de efectivo y de deuda, juntos.

Vea nuestro último análisis de Gruma. de

¿Cuánta deuda tiene Gruma. de?

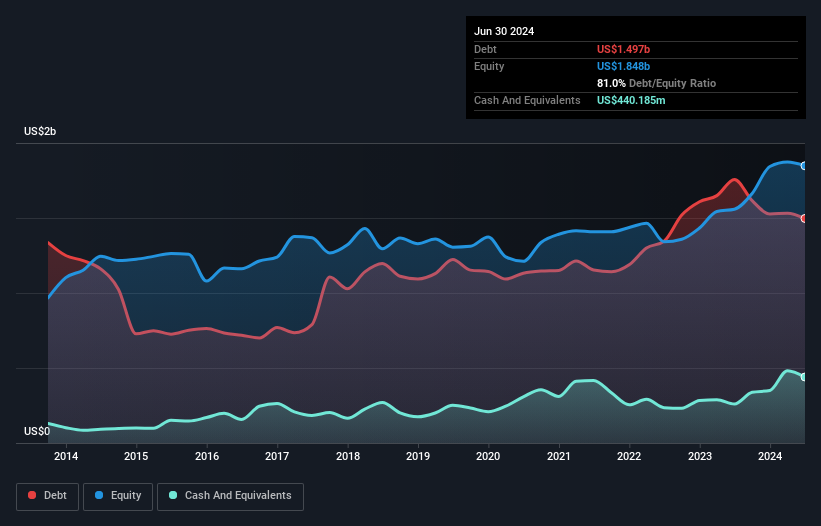

Puedes hacer clic en la gráfica de abajo para ver los números históricos, pero muestra que Gruma. de tenía US$1.50b de deuda en junio de 2024, por debajo de US$1.76b, un año antes. Sin embargo, también tenía 440.2 millones de dólares en efectivo, por lo que su deuda neta es de 1,060 millones de dólares.

¿Qué tan sólido es el balance general de Gruma. de?

De acuerdo con el último balance reportado, Gruma. de tenía pasivos por US$1,410 millones con vencimiento a menos de 12 meses, y pasivos por US$1,602 millones con vencimiento a más de 12 meses. Por otro lado, tenía un efectivo de 440,2 millones de dólares y 691,3 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Así pues, su pasivo supera en 1.880 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Aunque esto pueda parecer mucho, no es tan grave, ya que Gruma. de tiene una capitalización de mercado de 6.790 millones de dólares, por lo que probablemente podría reforzar su balance aumentando su capital si lo necesitara. Sin embargo, vale la pena observar de cerca su capacidad para pagar la deuda.

Medimos la carga de la deuda de una empresa en relación con su capacidad de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y calculando con qué facilidad sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con deuda neta a EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Aunque el bajo ratio deuda/EBITDA de Gruma. de, 1,0, sugiere un uso modesto de la deuda, el hecho de que el EBIT sólo cubriera 7,0 veces el gasto por intereses el año pasado nos hace reflexionar. Pero los pagos de intereses son ciertamente suficientes para hacernos pensar en qué tan asequible es su deuda. También es positivo que Gruma. de haya incrementado su EBIT en 27% en el último año, lo que debería facilitar el pago de la deuda en el futuro. Cuando se analizan los niveles de deuda, el balance es el lugar obvio para empezar. Pero son las ganancias futuras, más que nada, las que determinarán la capacidad de Gruma. de para mantener un balance saludable en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que vale la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. En los últimos tres años, el flujo de caja libre de Gruma. de ascendió al 43% de su EBIT, menos de lo que cabría esperar. Esa débil conversión de efectivo hace más difícil manejar el endeudamiento.

Nuestra opinión

Afortunadamente, la impresionante tasa de crecimiento del EBIT de Gruma. de implica que tiene ventaja sobre su deuda. Y también pensamos que su deuda neta sobre EBITDA es positiva. Considerando todo esto, parece que Gruma. de puede manejar cómodamente sus actuales niveles de deuda. Por supuesto, aunque este apalancamiento puede mejorar los rendimientos sobre el capital, conlleva más riesgo, por lo que vale la pena vigilarlo. A la hora de analizar los niveles de endeudamiento, el balance es el punto de partida obvio. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Tenga en cuenta que Gruma. de muestra 1 señal de advertencia en nuestro análisis de inversiones, que debería conocer...

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Gruma. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.