Tres valores con dividendos a tener en cuenta en su cartera

Revisado por Simply Wall St

A medida que los mercados mundiales responden a los cambios en el panorama de la administración Trump entrante, los inversores son testigos de una mezcla de rentabilidades sectoriales influidas por posibles cambios políticos e indicadores económicos como la inflación y los tipos de interés. En este contexto, los valores de dividendos siguen siendo una opción atractiva para quienes buscan flujos de ingresos estables, y su atractivo suele aumentar en momentos de incertidumbre en los mercados debido a su potencial para ofrecer retribuciones regulares y estabilidad.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Guaranty Trust Holding (NGSE:GTCO) | 6.61% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.59% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.15% | ★★★★★★ |

| Grupo Guangxi LiuYao (SHSE:603368) | 3.23% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 6.76% | ★★★★★★ |

| Instituciones financieras (NasdaqGS:FISI) | 4.55% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.37% | ★★★★★★ |

| Petrol d.d (LJSE:PETG) | 5.84% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 5.59% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.49% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1960 valores de nuestro filtro Top Dividend Stocks.

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

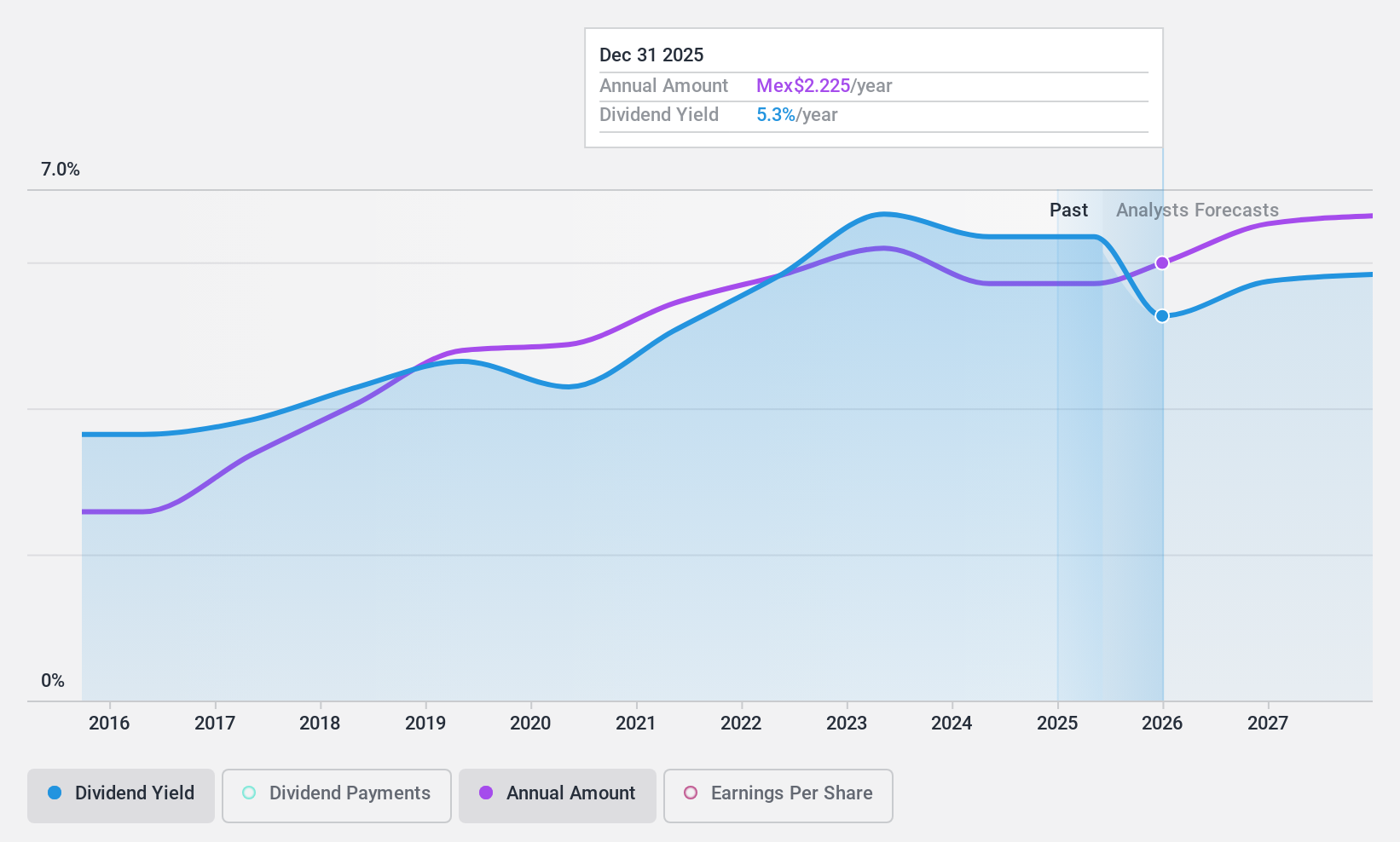

Bolsa Mexicana de Valores. de (BMV:BOLSA A)

Simplemente Wall St Dividend Rating: ★★★★★☆

Visión general: Bolsa Mexicana de Valores, S.A.B. de C.V. opera como la principal bolsa de valores en México y tiene una capitalización de mercado de MX$18.10 mil millones.

Operaciones: Bolsa Mexicana de Valores, S.A.B. de C.V. genera ingresos a través de sus operaciones principales como la principal bolsa de valores en México.

Rentabilidad por dividendo: 6,2%.

Bolsa Mexicana de Valores ha demostrado pagos de dividendos confiables y estables durante la última década, con un crecimiento consistente. Los dividendos de la empresa están bien cubiertos tanto por los beneficios (ratio de reparto del 80,4%) como por los flujos de caja (ratio de reparto en efectivo del 66,5%). A pesar de un rendimiento de dividendos de 6.24%, que es menor que el nivel superior en el mercado mexicano, el reciente crecimiento de las ganancias apoya su sostenibilidad, como lo demuestra el aumento de la utilidad neta del tercer trimestre a MXN 409.9 millones de MXN 329.53 millones de un año a otro.

- Haz clic aquí y accede a nuestro completo informe de análisis de dividendos para entender la dinámica de Bolsa Mexicana de Valores. de.

- Nuestro reporte de valuación revela la posibilidad de que las acciones de Bolsa Mexicana de Valores. de estén cotizando con sobreprecio.

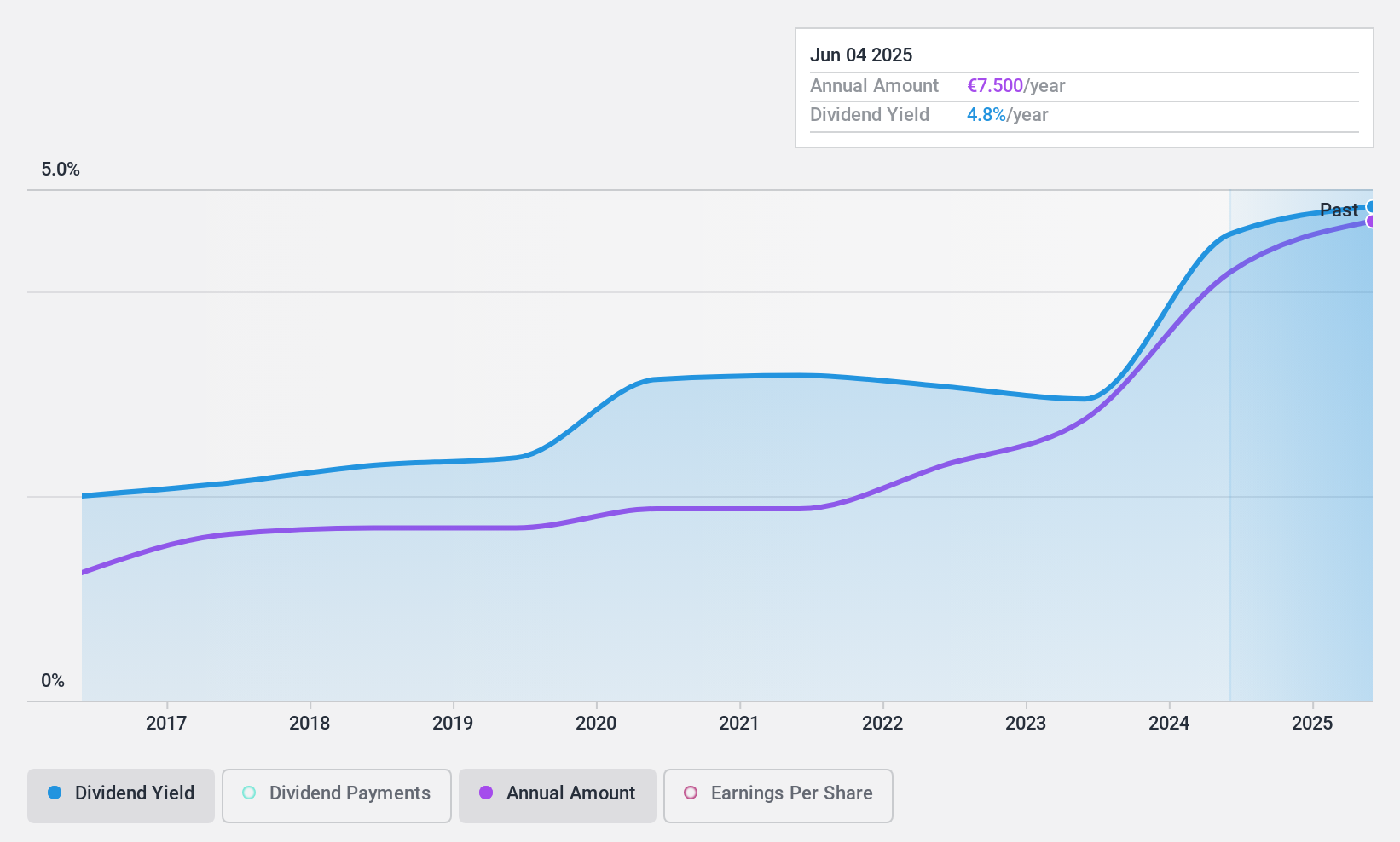

Exacompta Clairefontaine (ENXTPA:ALEXA)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Exacompta Clairefontaine S.A. se dedica a la producción, acabado y formateo de papeles en Francia, Europa y a nivel internacional con una capitalización de mercado de 173,12 millones de euros.

Operaciones: Los ingresos de Exacompta Clairefontaine S.A. proceden principalmente de su segmento de Papel, que genera 354,56 millones de euros, y de su segmento de Conversión, que aporta 597,58 millones de euros.

Rentabilidad por dividendo: 4,4%.

Los dividendos de Exacompta Clairefontaine están bien respaldados, con un ratio de distribución del 35,4% y un ratio de distribución en efectivo del 10,7%, lo que indica una fuerte cobertura de los beneficios y del flujo de caja. A pesar de los recientes descensos de las ventas (408,42 millones de euros) y el beneficio neto (16,5 millones de euros), la empresa mantiene estable el pago de dividendos en la última década, aunque su rentabilidad del 4,38% está por debajo de la máxima de Francia (5,46%). La acción cotiza significativamente por debajo de su valor razonable estimado, lo que aumenta su atractivo para los inversores centrados en el valor.

- Obtenga información detallada sobre nuestro análisis de las acciones de Exacompta Clairefontaine en este informe de dividendos.

- Nuestro informe de valoración de Exacompta Clairefontaine, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

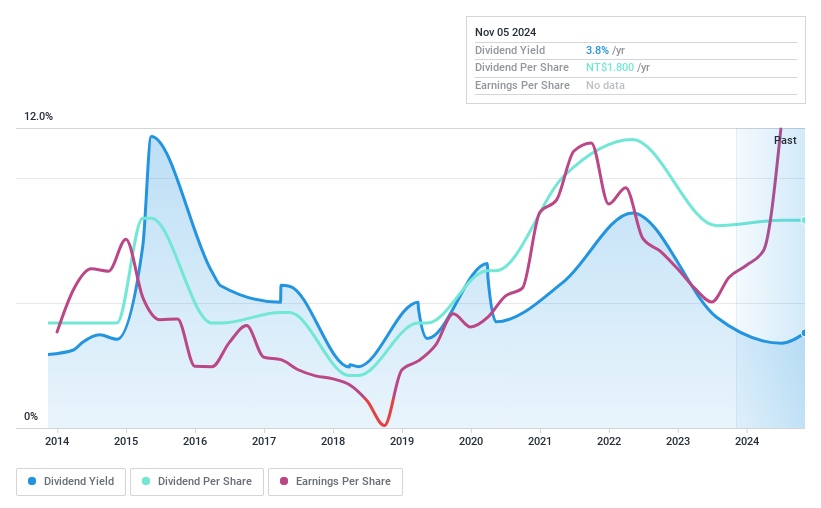

Kindom Development (TWSE:2520)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Kindom Development Co, Ltd., junto con sus filiales, se dedica a la construcción, desarrollo y venta de propiedades inmobiliarias en Taiwán y tiene una capitalización de mercado de aproximadamente NT$29,67 mil millones.

Operaciones: Kindom Development Co., Ltd. genera sus ingresos principalmente a partir de sus segmentos de fabricación (15.390 millones de NT$), construcción (13.980 millones de NT$) y grandes almacenes (1.760 millones de NT$).

Rentabilidad de los dividendos: 3,3%.

Los dividendos de Kindom Development están bien cubiertos por los beneficios y los flujos de caja, con ratios de distribución del 17,9% y el 9,6%, respectivamente. A pesar de un historial de dividendos volátil en la última década, el reciente crecimiento de los beneficios -los ingresos netos ascendieron a 4.490 millones de TWD en los nueve primeros meses de 2024- sugiere posibles mejoras en la estabilidad. Sin embargo, su rentabilidad actual del 3,29% es inferior a la de los principales pagadores de Taiwán (4,53%). La acción cotiza significativamente por debajo de las estimaciones de valor razonable, lo que atrae el interés de los inversores en valor.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Kindom Development.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Kindom Development podría ser demasiado pesimista.

Aproveche la oportunidad

- Investigue nuestra línea completa de 1960 Top Dividend Stocks aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos que inversores como usted se mantengan informados y proactivos.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Kindom Development puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.