3 valores con dividendos que ofrecen hasta un 7,2% de rentabilidad para su cartera

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre señales contradictorias, con la renta variable estadounidense cerrando un año fuerte a pesar de su reciente bajo rendimiento y las incertidumbres económicas puestas de relieve por el descenso de las cifras del PMI, los inversores buscan cada vez más estabilidad e ingresos a través de los valores de dividendos. En este entorno, la búsqueda de valores que ofrezcan rendimientos atractivos puede ser una estrategia prudente para equilibrar el riesgo y, al mismo tiempo, beneficiarse de un flujo de caja constante.

Los 10 mejores valores de dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Guaranty Trust Holding (NGSE:GTCO) | 6.49% | ★★★★★★ |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.10% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.09% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.84% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.61% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.04% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.38% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 3.89% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.89% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.06% | ★★★★★★ |

Aquí destacamos un subconjunto de nuestros valores preferidos del screener.

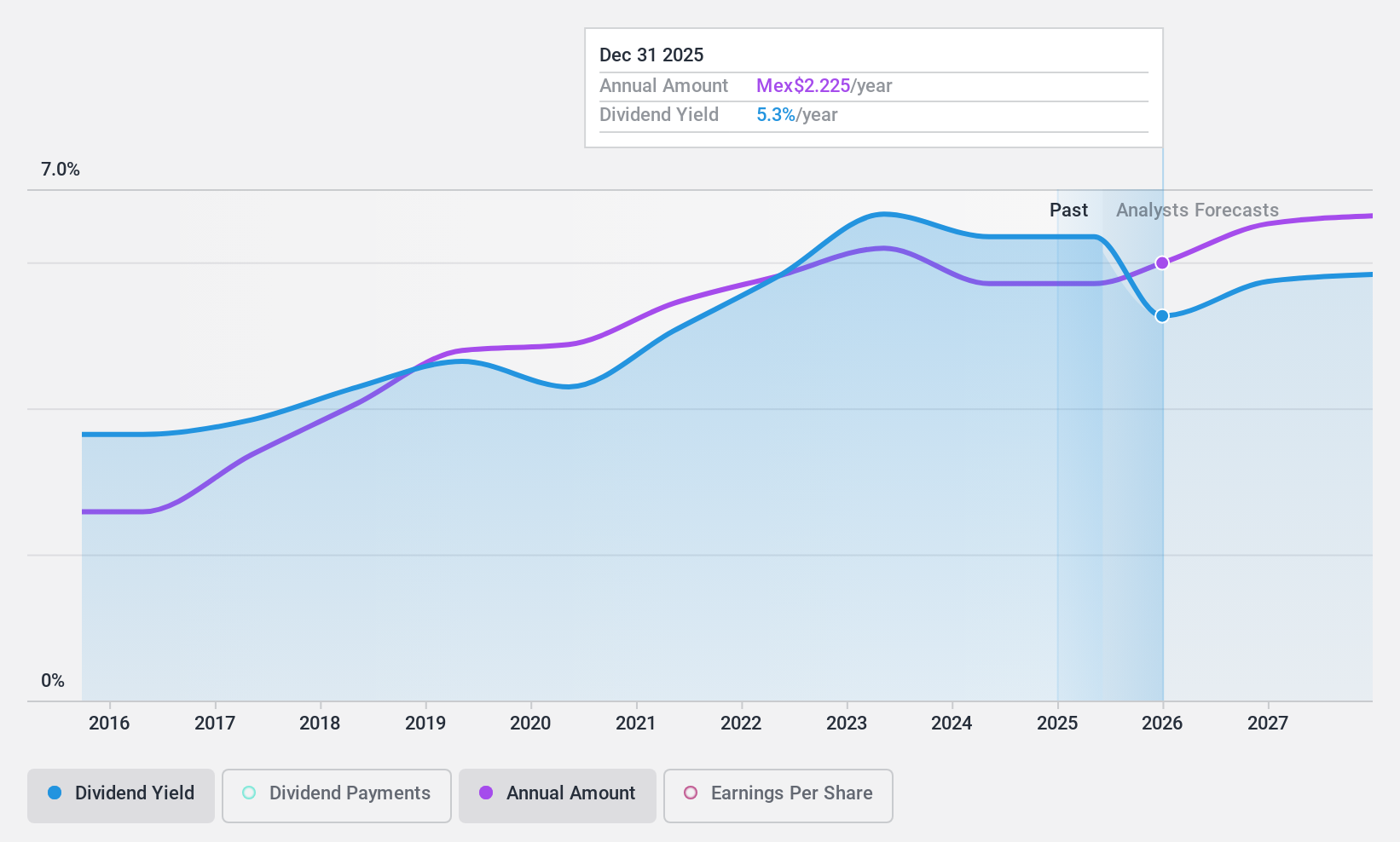

Bolsa Mexicana de Valores. de (BMV:BOLSA A)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Bolsa Mexicana de Valores, S.A.B. de C.V. opera como la principal bolsa de valores en México con una capitalización de mercado de MX$18,560 millones.

Operaciones: Bolsa Mexicana de Valores, S.A.B. de C.V. genera ingresos a través de sus operaciones como la principal bolsa de valores de México.

Rendimiento de dividendos: 6.4%.

Bolsa Mexicana de Valores ha mostrado un crecimiento consistente en sus utilidades, con una utilidad neta de 1,170 millones de pesos en los primeros nueve meses de 2024. Su rentabilidad por dividendo se sitúa en el 6,4%, ligeramente por debajo de los principales pagadores en México, pero fiable y estable durante la última década. Los dividendos están bien cubiertos tanto por los beneficios (ratio de pago: 80,4%) como por los flujos de caja (ratio de pago en efectivo: 66,3%), lo que indica sostenibilidad a pesar de no estar entre los rendimientos más altos de su segmento de mercado.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Bolsa Mexicana de Valores. de.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Bolsa Mexicana de Valores. de en el mercado.

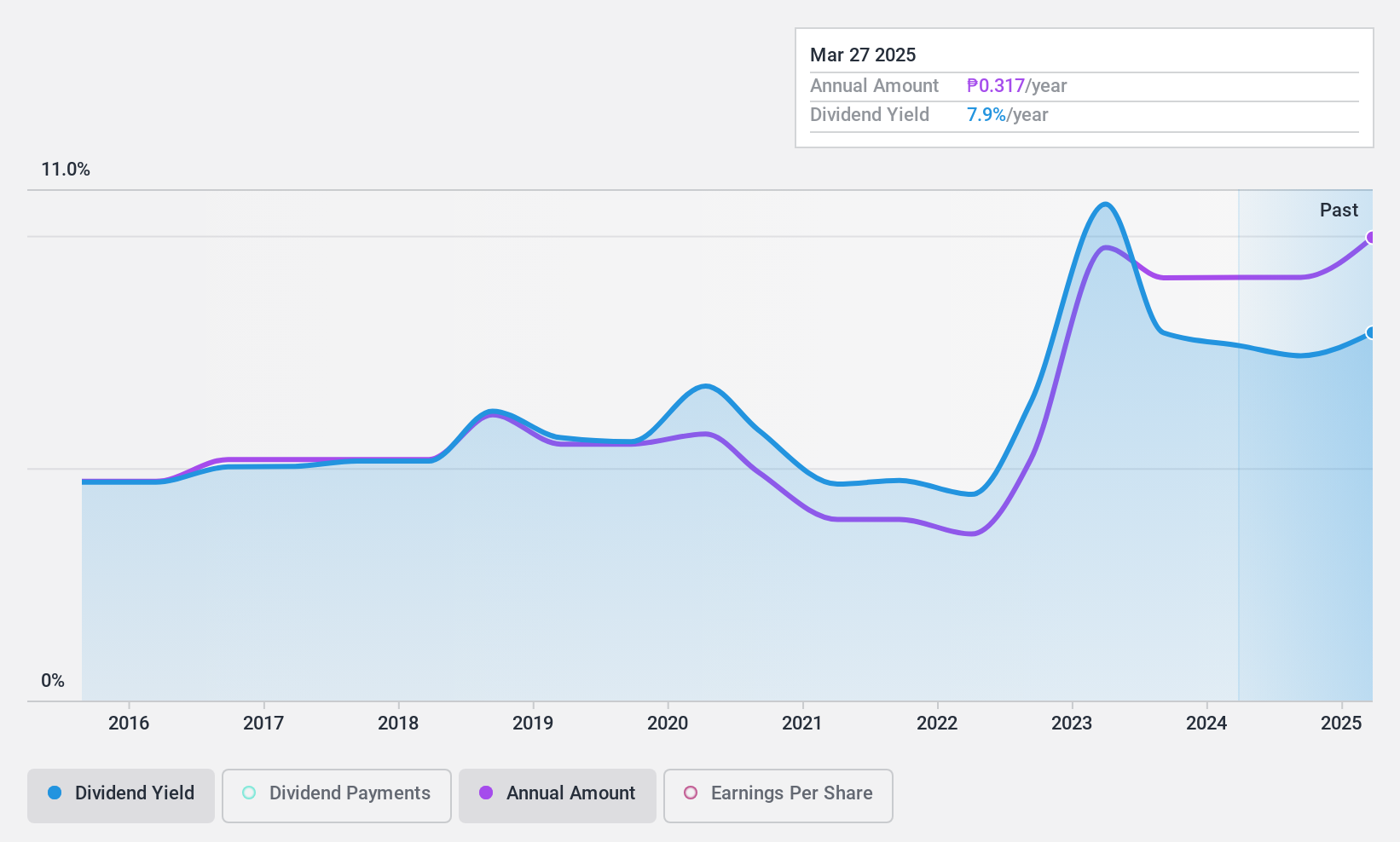

Shang Properties (PSE:SHNG)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Shang Properties, Inc, junto con sus filiales, opera en el sector de la inversión y promoción inmobiliaria principalmente en Filipinas, con una capitalización bursátil de aproximadamente ₱18.950 millones.

Operaciones: Shang Properties, Inc. genera ingresos a través de sus actividades principales de inversión y promoción inmobiliaria en el mercado filipino.

Rentabilidad del dividendo: 7,3%.

Shang Properties, Inc. registró un fuerte crecimiento de los beneficios, con unos ingresos netos que alcanzaron los 4.240 millones de pesos filipinos en los nueve primeros meses de 2024. A pesar de una alta rentabilidad por dividendo del 7,28%, que se sitúa en el 25% superior de Filipinas, sus dividendos no están bien cubiertos por los flujos de caja libres debido a una importante ratio de pago en efectivo del 1990,2%. Aunque los beneficios cubren suficientemente los pagos, con una baja ratio de reparto del 22,9%, los dividendos han sido volátiles y poco fiables en la última década.

- Sumérjase aquí en los detalles de Shang Properties con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración de Shang Properties, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado elevado.

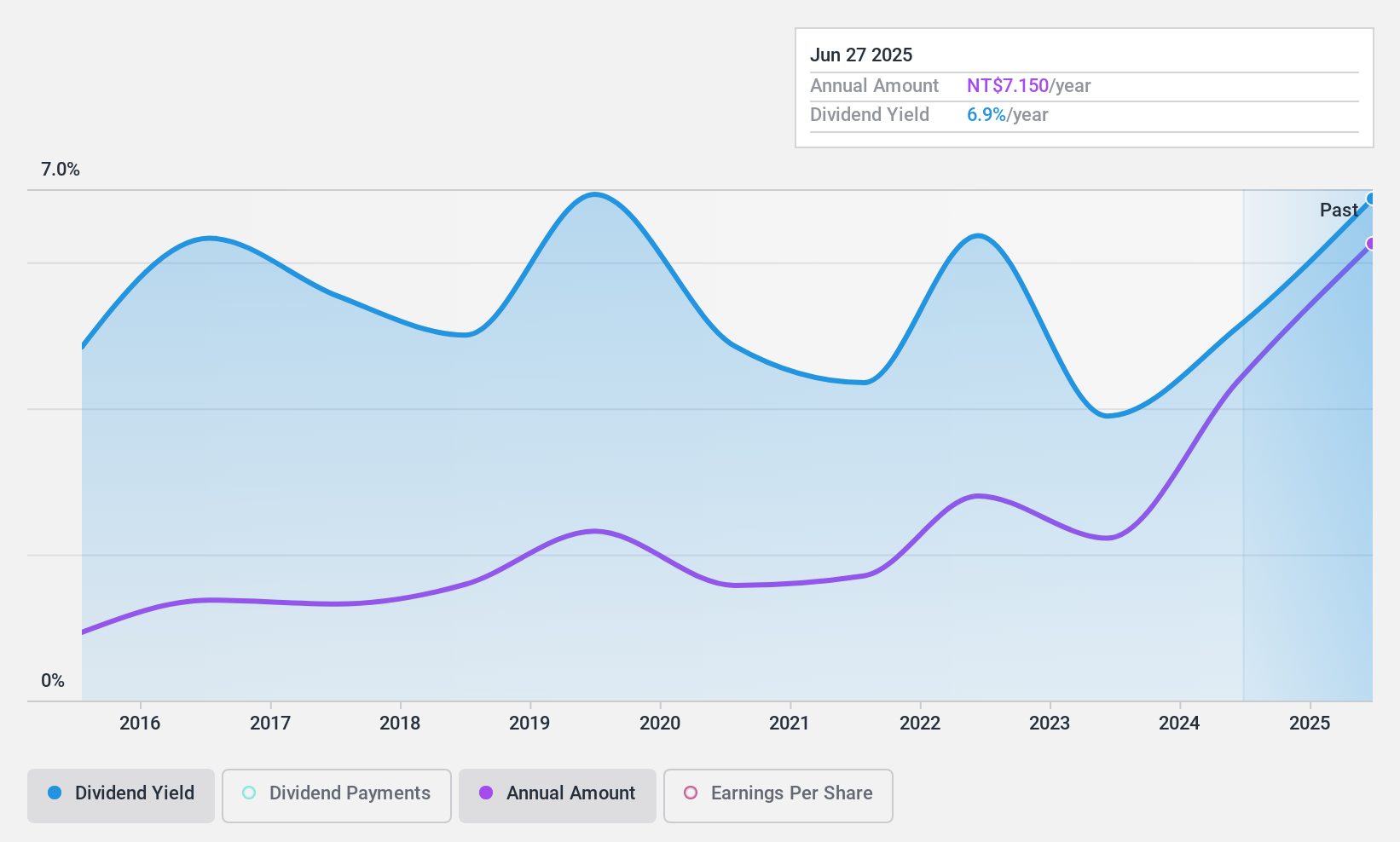

Shinkong Insurance (TWSE:2850)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Shinkong Insurance Co, Ltd. ofrece servicios de seguros de propiedad a particulares y empresas en Taiwán, con una capitalización de mercado de 33.330 millones de dólares taiwaneses.

Operaciones: Los ingresos de Shinkong Insurance Co., Ltd. proceden íntegramente de su segmento de seguros de propiedad, por valor de 20.590 millones de NT$.

Rendimiento de los dividendos: 4,7%.

La rentabilidad por dividendo de Shinkong Insurance, del 4,73%, la sitúa entre el 25% más alto de Taiwán, aunque sus dividendos han sido volátiles y poco fiables en la última década. A pesar de ello, los pagos están bien cubiertos por un ratio de reparto del 48,5% y un ratio de pago en efectivo del 59,2%. Los últimos resultados muestran resultados mixtos, con un beneficio neto en el tercer trimestre que desciende hasta los 814,76 millones de TWD, frente a los 995,64 millones de TWD interanuales, mientras que los beneficios de nueve meses mejoran hasta los 2.502,25 millones de TWD, frente a los 2.166,71 millones de TWD anteriores.

- Navegue por los entresijos de Shinkong Insurance con nuestro completo informe sobre dividendos aquí.

- El análisis detallado en nuestro informe de valoración de Shinkong Insurance apunta a un precio de la acción desinflado en comparación con su valor estimado.

Resumiendo

- Emprenda aquí su viaje de inversión hacia nuestra selección de los mejores valores de dividendos de 1971.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de las acciones.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin igual en todos los mercados.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Shang Properties puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.