Las principales empresas en crecimiento con información privilegiada de noviembre de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre las incertidumbres que rodean a las políticas de la administración entrante de Trump, los inversores siguen de cerca la evolución del sector y los datos de inflación para calibrar las tendencias económicas futuras. En este contexto, las empresas con una fuerte participación interna a menudo destacan como posibles oportunidades de crecimiento, ya que los intereses creados de las personas con información privilegiada pueden alinearse con la creación de valor para los accionistas.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 43% |

| Kirloskar Pneumatic (EEB:505283) | 30.3% | 26.3% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Medley (TSE:4480) | 34% | 31.7% |

| Pharma Mar (BME:PHM) | 11.8% | 56.4% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 84.9% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.8% | 95% |

| Alkami Technology (NasdaqGS:ALKT) | 11% | 98.6% |

| Laboratorios Elliptic (OB:ELABS) | 26.8% | 103.6% |

| Grupo Plenti (ASX:PLT) | 12.8% | 107.6% |

Examinaremos una selección de los resultados de nuestro screener.

Alsea. de (BMV:ALSEA *)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Alsea, S.A.B. de C.V. opera restaurantes en América Latina y Europa, con una capitalización de mercado de MX$38,550 millones.

Operaciones: Los segmentos de ingresos de Alsea incluyen sus operaciones de restaurantes en toda América Latina y Europa.

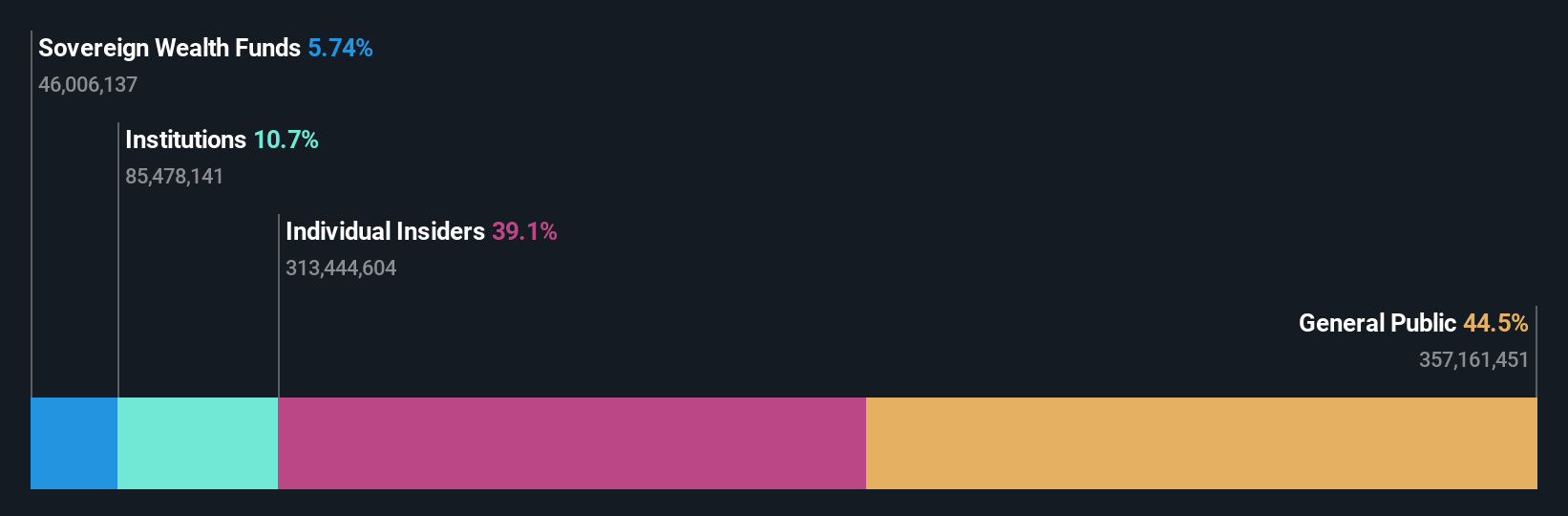

Participación accionaria: 38.5%

Pronóstico de crecimiento de utilidades: 23.2% a.a.

Alsea, S.A.B. de C.V. está posicionada para el crecimiento, con una previsión de crecimiento de beneficios del 23,2% anual, por encima del 11,5% del mercado MX. A pesar de las sólidas perspectivas de crecimiento de las utilidades y una relación precio-utilidad favorable de 13.4 veces en comparación con sus pares de la industria, Alsea enfrenta retos con la cobertura de intereses y reportó menores utilidades netas en los últimos trimestres a pesar del incremento en ventas. La elevada previsión de rentabilidad sobre recursos propios de la empresa (33,6%) indica posibles mejoras de la rentabilidad a largo plazo.

- Eche un vistazo más de cerca al potencial de Alsea. de aquí en nuestro informe sobre el crecimiento de los beneficios.

- A la luz de nuestro reciente informe de valoración, parece posible que Alsea. de esté cotizando por detrás de su valor estimado.

Zhejiang XCC GroupLtd (SHSE:603667)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zhejiang XCC Group Co, Ltd se dedica a la investigación, el desarrollo, la fabricación y la venta de rodamientos en varios mercados internacionales, incluidos Estados Unidos, Japón, Corea y Brasil, con una capitalización de mercado de aproximadamente 6.790 millones de yenes.

Operaciones: Zhejiang XCC Group Co., Ltd genera sus ingresos a través de la investigación, desarrollo, fabricación y venta de rodamientos en diversos mercados internacionales como Estados Unidos, Japón, Corea y Brasil.

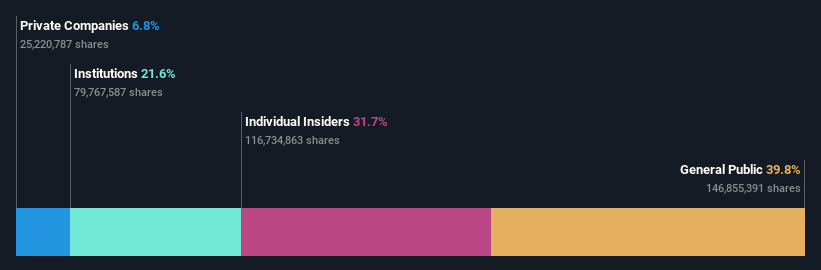

Titularidad de información privilegiada: 31.7%

Previsión de crecimiento de los beneficios: 28,5% anual

Zhejiang XCC Group Ltd. prevé un importante crecimiento de los beneficios del 28,5% anual, superando el 26% del mercado de CN. Sin embargo, su previsión de crecimiento de los ingresos del 14,2% queda por detrás del umbral ideal del 20%. Los últimos informes de beneficios muestran un descenso de los ingresos netos hasta los 98,23 millones de CNY, frente a los 122,77 millones de CNY interanuales, lo que indica la existencia de retos a pesar de la elevada titularidad de información privilegiada, que puede alinear eficazmente los intereses de la dirección y de los accionistas para lograr un potencial de crecimiento a largo plazo.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Zhejiang XCC GroupLtd.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Zhejiang XCC GroupLtd podría estar inflado.

Xi'an Sinofuse Electric (SZSE:301031)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Xi'an Sinofuse Electric Co., Ltd. se centra en la investigación, desarrollo, producción y venta de dispositivos de protección de circuitos y fusibles, con una capitalización de mercado de 7.330 millones de yenes.

Operaciones: Xi'an Sinofuse Electric Co., Ltd. genera ingresos principalmente del desarrollo y venta de dispositivos de protección de circuitos, fusibles y accesorios relacionados.

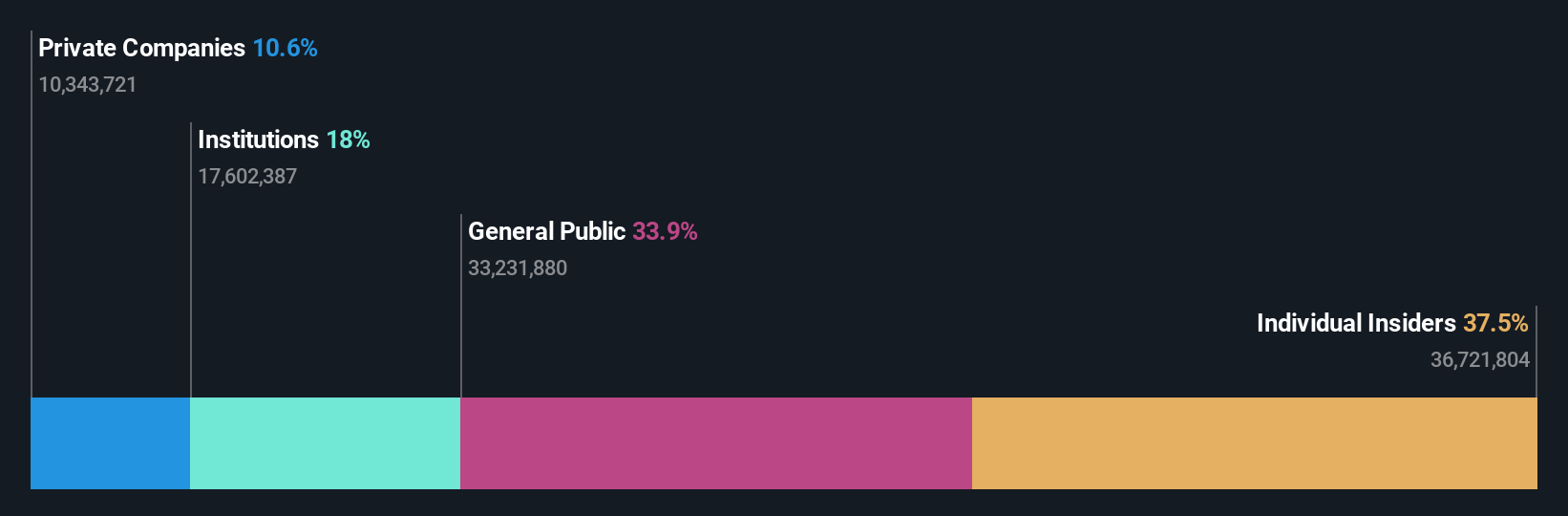

Posesión de información privilegiada: 36.8%

Previsión de crecimiento de los beneficios: 45,5% anual

Xi'an Sinofuse Electric está preparada para un fuerte crecimiento, con una previsión de aumento de los beneficios del 45,45% anual, muy por encima del 26% del mercado CN. También se prevé que los ingresos crezcan un 29,4% anual. Los últimos informes de beneficios muestran un aumento de los ingresos netos hasta 119,98 millones de CNY, frente a los 85,46 millones de CNY interanuales, lo que refleja un sólido rendimiento en un entorno de elevada participación interna que podría alinear eficazmente los intereses de la dirección y de los accionistas para lograr un potencial de crecimiento sostenible.

- Navegue por los entresijos de Xi'an Sinofuse Electric con nuestro completo informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Xi'an Sinofuse Electric esté cotizando por encima de su valor estimado.

Puntos clave

- Profundice en nuestro catálogo completo de 1533 empresas de rápido crecimiento con una alta participación interna aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Descubra un mundo de oportunidades de inversión con la aplicación gratuita de Simply Wall St y acceda a un análisis bursátil sin precedentes en todos los mercados.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alsea. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.