La subida del 28% de las acciones de Alfa S.A.B. de C.V. (BMV:ALFAA) no acaba de cuadrar

Los accionistas de Alfa S.A.B. de C.V.(BMV:ALFAA) han visto recompensada su paciencia con una subida del 28% en el último mes. Desde una perspectiva más amplia, aunque no tan fuerte como la del mes pasado, la subida del 17% en el conjunto del año también es bastante razonable.

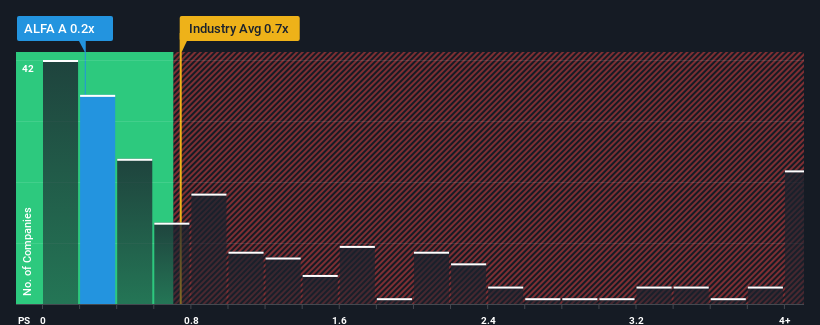

Aunque su precio ha subido, no es exagerado decir que la relación precio-ventas (o "P/V") de Alfa. de de 0.2x en este momento parece bastante "intermedia" en comparación con la industria industrial en México, donde la relación P/V mediana es de alrededor de 0.5x. Sin embargo, no es prudente simplemente ignorar la relación precio/ventas sin explicación, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Consulte nuestro último análisis de Alfa. de

¿Qué significa la relación precio/ventas de Alfa. de para los accionistas?

Alfa. de podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las demás empresas han experimentado un crecimiento positivo de los ingresos. Puede ser que muchos esperen que los malos resultados de los ingresos se fortalezcan positivamente, lo que ha impedido que el P/S caiga. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

¿Quiere saber qué opinan los analistas sobre el futuro de Alfa. de en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Coinciden las previsiones de ingresos con el ratio P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Alfa. de se consideren razonables.

Al revisar los datos financieros del último año, nos desalentó ver que los ingresos de la empresa cayeron un 16%. Desgraciadamente, eso la ha devuelto al punto de partida hace tres años, con un crecimiento de los ingresos prácticamente inexistente en general durante ese tiempo. Por lo tanto, es justo decir que el crecimiento de los ingresos ha sido inconsistente recientemente para la empresa.

En cuanto al futuro, las estimaciones de los seis analistas que cubren la empresa sugieren que los ingresos crecerán un 7,8% durante el próximo año. Mientras tanto, se prevé que el resto del sector crezca un 31%, lo que resulta notablemente más atractivo.

Teniendo esto en cuenta, nos parece intrigante que el PER de Alfa.de esté muy cerca de sus homólogos del sector. Al parecer, muchos inversores en la empresa son menos bajistas de lo que indican los analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Mantener estos precios será difícil, ya que es probable que este nivel de crecimiento de los ingresos acabe lastrando las acciones.

La última palabra

Sus acciones han subido sustancialmente y ahora el P/S de Alfa. de vuelve a estar dentro del rango de la mediana del sector. Se argumenta que la relación precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nuestro análisis de las previsiones de los analistas sobre las perspectivas de ingresos de Alfa. de ha demostrado que sus perspectivas de ingresos inferiores no están afectando negativamente a su PER tanto como habríamos predicho. En la actualidad, no confiamos en la P/S, ya que no es probable que los ingresos futuros previstos respalden un sentimiento más positivo durante mucho tiempo. Esto pone en riesgo las inversiones de los accionistas y a los inversores potenciales en peligro de pagar una prima innecesaria.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 2 señales de advertencia para Alfa. de que usted debe saber.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, le recomendamos que consulte esta recopilación gratuita de otras empresas con ratios de PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Alfa. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.