Principales empresas en crecimiento con participaciones privilegiadas Febrero 2025

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama marcado por la fluctuación de los beneficios empresariales y las presiones competitivas de las tecnologías emergentes, los inversores siguen de cerca las decisiones de los bancos centrales sobre los tipos de interés y el impacto de los factores geopolíticos en la confianza de los mercados. En este entorno, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden ofrecer una visión única de la resistencia potencial y la alineación de intereses entre la dirección y los accionistas.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 17.3% | 20.5% |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

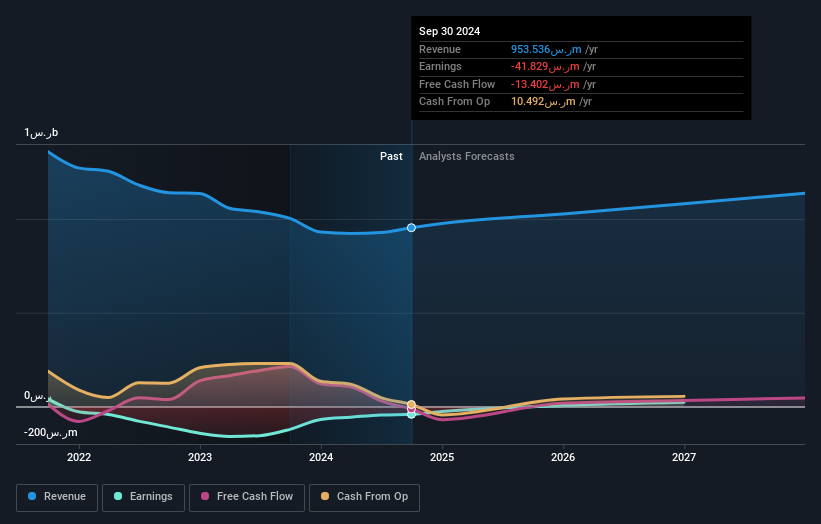

| Propel Holdings (TSX:PRL) | 36.5% | 38.9% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Pharma Mar (BME:PHM) | 11.9% | 44.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Plenti Group (ASX:PLT) | 12.7% | 120.1% |

| Brightstar Resources (ASX:BTR) | 16.2% | 86% |

| Laboratorios Elliptic (OB:ELABS) | 26.8% | 121.1% |

| Findi (ASX:FND) | 35.8% | 110.7% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Grupo Rotoplas. de (BMV:AGUA *)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Grupo Rotoplas S.A.B. de C.V. opera en México, Argentina, Estados Unidos y a nivel internacional, enfocándose en la fabricación, compra, venta e instalación de contenedores de plástico y accesorios para el almacenamiento de agua y soluciones con una capitalización de mercado de MX$8,560 millones.

Operaciones: Los segmentos de ingresos de la compañía consisten en Soluciones Individuales, generando MX$11,050 millones, y Soluciones Integrales, aportando MX$803,32 millones.

Tenencia de información privilegiada: 37.9%

Grupo Rotoplas muestra señales mixtas para los inversionistas orientados al crecimiento. Si bien se proyecta que sus utilidades crezcan 12.4% anual, superando al mercado mexicano, los márgenes de utilidad han disminuido de 5.4% a 3.1%. Se espera que los ingresos aumenten un 9,6% anual, superando las medias del mercado pero sin alcanzar los umbrales de alto crecimiento. El valor cotiza por debajo de su valor razonable estimado y se enfrenta a problemas de cobertura de intereses y sostenibilidad de los dividendos, junto con la reciente volatilidad de la cotización y la ausencia de actividad significativa de operaciones con información privilegiada.

- Haga clic aquí para consultar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios del Grupo Rotoplas. de.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Grupo Rotoplas. de en el mercado.

Stemmer Imaging (HMSE:S9I)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Stemmer Imaging AG ofrece tecnología de visión artificial para diversas aplicaciones a escala mundial y tiene una capitalización bursátil de 349,70 millones de euros.

Operaciones: La empresa genera unos ingresos de 113,27 millones de euros a partir de su segmento de tecnología de visión artificial y presta servicios a sectores industriales y no industriales de todo el mundo.

Titularidad de información privilegiada: 15.6%

Stemmer Imaging se enfrenta a retos con márgenes de beneficio decrecientes, que han caído del 11,6% al 7,2%, y recientes reveses financieros, incluida una pérdida neta de 1,17 millones de euros en el tercer trimestre de 2024. A pesar de ello, se espera que sus beneficios crezcan significativamente, un 49% anual, superando la tasa de crecimiento del mercado alemán del 19,3%. La empresa cotiza por debajo de su valor razonable estimado y está inmersa en una oferta de adquisición por parte de MiddleGround Management por 51 millones de euros, lo que podría provocar su exclusión de la Bolsa de Fráncfort.

- Obtenga información detallada sobre nuestro análisis de las acciones de Stemmer Imaging en este informe de crecimiento.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Stemmer Imaging coticen con prima.

Empresa Saudí de Ferretería SACO (SASE:4008)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Saudi Company for Hardware SACO opera en los sectores minorista y mayorista, ofreciendo suministros domésticos y de oficina, electrodomésticos, herramientas y equipos de construcción, así como herramientas eléctricas y ferretería en toda Arabia Saudí, con una capitalización de mercado de 1.240 millones de SAR.

Operaciones: Los segmentos de ingresos de la empresa incluyen Logística, que aporta 75,04 millones de SAR, y Ventas y Servicios, que genera 917,24 millones de SAR.

Tenencia de información privilegiada: 26,4%.

Saudi Company for Hardware SACO muestra potencial con una previsión de crecimiento de los beneficios del 116,11% anual, a pesar de las bajas previsiones de rentabilidad de los fondos propios del 6%. Se espera que la empresa sea rentable en tres años, superando el crecimiento medio del mercado. Los últimos resultados financieros indican una mejora de las ventas de 245,45 millones de SAR en el tercer trimestre de 2024 y una reducción de las pérdidas netas en comparación con el año anterior. En los últimos tres meses no se ha registrado ninguna actividad significativa con información privilegiada.

- Haga clic aquí y acceda a nuestro completo informe de análisis de crecimiento para comprender la dinámica de Saudi Company for Hardware SACO.

- Nuestro informe completo de valoración señala la posibilidad de que Saudi Company for Hardware SACO tenga un precio superior al que podrían justificar sus datos financieros.

Puntos clave

- Profundice aquí en nuestro catálogo completo de 1476 empresas de rápido crecimiento con una alta participación de información privilegiada.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Grupo Rotoplas. de puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.