Tres valores con dividendos a tener en cuenta en su cartera

Revisado por Simply Wall St

En una semana marcada por los comentarios cautelosos de la Reserva Federal y las incertidumbres políticas, los mercados mundiales han experimentado notables caídas, con las acciones estadounidenses registrando pérdidas generalizadas a pesar de un repunte a finales de semana. Mientras los inversores navegan por estas aguas turbulentas, los valores con dividendos pueden ofrecer cierta estabilidad e ingresos a través de los pagos regulares, lo que los convierte en una opción atractiva para las carteras que buscan resistencia en medio de la volatilidad del mercado.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.17% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.26% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.76% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.08% | ★★★★★★ |

| Guangxi LiuYao Group (SHSE:603368) | 3.26% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.35% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.89% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 3.77% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.24% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.22% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1953 valores de nuestro screener Top Dividend Stocks.

Examinaremos una selección de los resultados de nuestro screener.

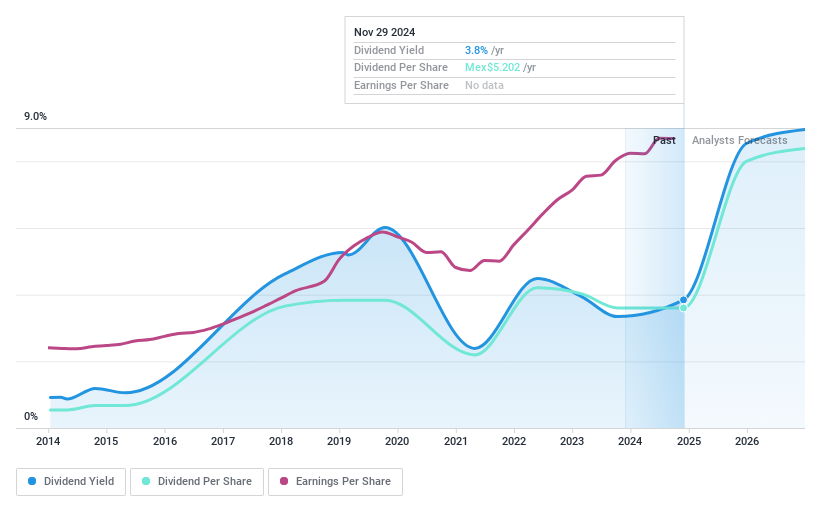

Grupo Financiero Banorte. de (BMV:GFNORTE O)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Grupo Financiero Banorte, S.A.B. de C.V. opera como una empresa de servicios financieros que ofrece productos bancarios y financieros en México y a nivel internacional, con una capitalización de mercado de MX$388,920 millones.

Operaciones: Grupo Financiero Banorte, S.A.B. de C.V., a través de sus subsidiarias, ofrece una gama de servicios bancarios y financieros tanto en México como a nivel internacional.

Rentabilidad por dividendo: 3,8%.

Los pagos de dividendos de Grupo Financiero Banorte, aunque históricamente volátiles, están actualmente bien cubiertos por las utilidades con una razón de pago de 27%. El reciente crecimiento de las utilidades y una sólida utilidad neta de MXN 42,460 millones para los nueve meses terminados en septiembre de 2024 respaldan esta cobertura. A pesar de cotizar por debajo de su valor razonable estimado y ofrecer un buen valor relativo en comparación con sus pares, su rendimiento por dividendo de 3.83% es inferior al de los principales pagadores en México.

- Eche un vistazo más de cerca al potencial de Grupo Financiero Banorte. de aquí en nuestro informe de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Grupo Financiero Banorte. de podría ser bastante moderado.

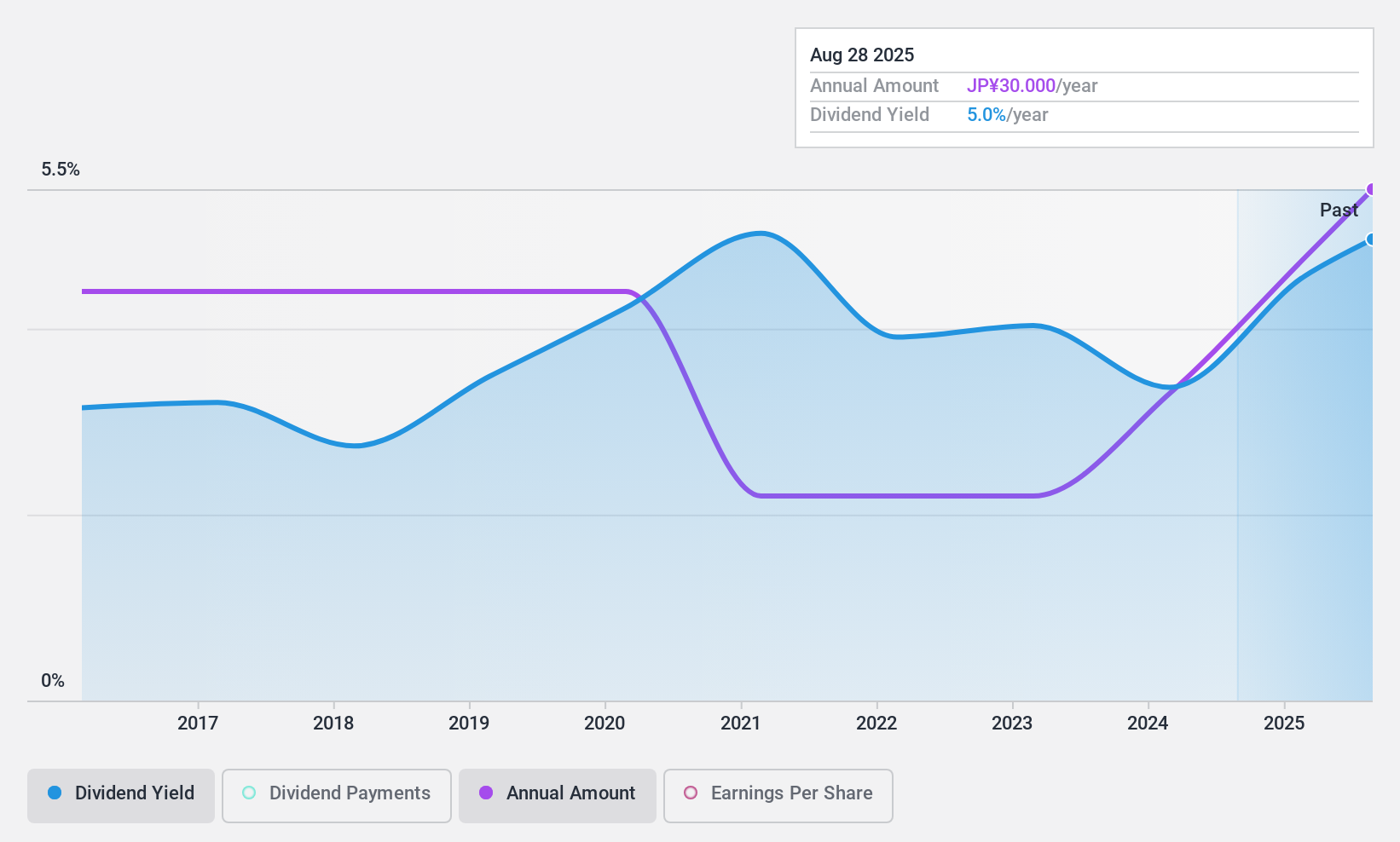

Onward Holdings (TSE:8016)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Onward Holdings Co, Ltd. diseña, fabrica y vende ropa para hombre, mujer y niño en Japón, China, Reino Unido y Estados Unidos, con una capitalización de mercado de 78.050 millones de yenes.

Operaciones: Onward Holdings Co., Ltd. genera ingresos a través de sus filiales dedicándose al diseño, la fabricación y la venta de ropa para hombre, mujer y niño en Japón, China, Reino Unido y Estados Unidos.

Rentabilidad por dividendo: 4,2%.

Los pagos de dividendos de Onward Holdings han sido inconsistentes durante la última década, careciendo de crecimiento y experimentando volatilidad. Sin embargo, con un ratio de reparto del 34,5%, los dividendos están bien cubiertos por los beneficios y los flujos de caja (ratio de reparto en efectivo del 47,3%). El reciente crecimiento de las ventas-128,6% de aumento en todas las tiendas en noviembre de 2024-indica un potencial de estabilidad futura. A pesar de cotizar por debajo de su valor razonable estimado, su rentabilidad por dividendo del 4,17% se sitúa entre las mejores del mercado japonés, aunque los beneficios se ven afectados por elementos puntuales.

- Obtenga información detallada sobre nuestro análisis de las acciones de Onward Holdings en este informe de dividendos.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Onward Holdings en el mercado.

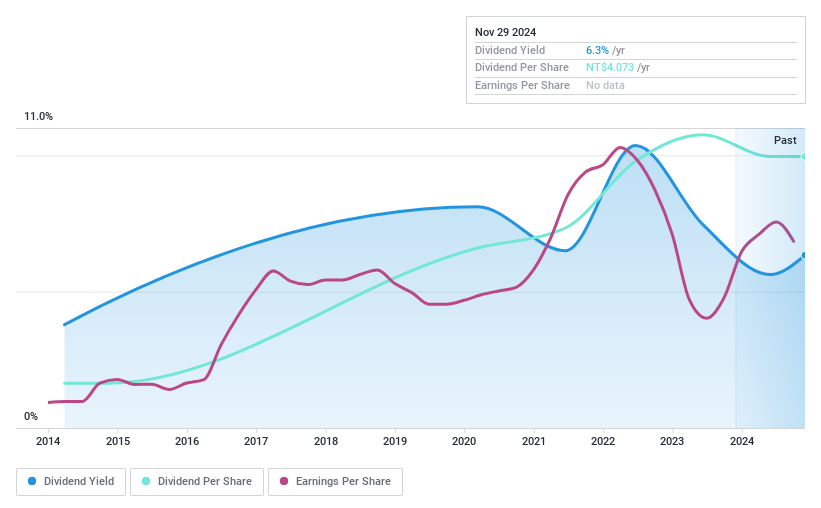

Supreme Electronics (TWSE:8112)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Supreme Electronics Co, Ltd. opera como distribuidor de importación y exportación de productos y componentes electrónicos en Taiwán, Hong Kong, China, Estados Unidos e internacionalmente, con una capitalización de mercado de 32.340 millones de dólares NT.

Operaciones: Supreme Electronics Co., Ltd. genera unos ingresos de 235.520 millones de NT$ en su segmento de periféricos informáticos y componentes electrónicos.

Rentabilidad por dividendo: 6,6%.

La rentabilidad por dividendo de Supreme Electronics, del 6,57%, se sitúa en el 25% superior del mercado taiwanés, aunque no está bien cubierta por los flujos de caja libres y depende de los beneficios no monetarios. A pesar de que los dividendos se han mantenido estables en la última década, su elevado coeficiente de reparto, del 81,8%, plantea problemas de sostenibilidad. El reciente crecimiento de los beneficios y el aumento de las ventas indican fortaleza potencial, pero persisten los problemas de cobertura de la deuda. La acción cotiza con un ligero descuento sobre su valor razonable estimado.

- Navegue por los entresijos de Supreme Electronics con nuestro completo informe sobre dividendos aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Supreme Electronics podría estar en el lado más barato.

Próximos pasos

- Haga clic para empezar a explorar el resto de los 1950 Top Dividend Stocks ahora.

- ¿Es accionista de una o más de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles importantes.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Le interesan otras opciones?

- Explore las empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Onward Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.