Advertisement

KRX Empresas en crecimiento con alta participación de información privilegiada y un 47% de crecimiento de los beneficios

Simply Wall St

Revisado por Simply Wall St

El mercado bursátil surcoreano ha experimentado recientemente un retroceso, con el índice KOSPI cayendo durante tres sesiones consecutivas y mostrando signos de presión continuada. En este contexto, los inversores podrían tener en cuenta la resistencia y el crecimiento potencial de las empresas con una elevada participación interna, que puede ser señal de una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación en Corea del Sur

| Nombre | Participación | Crecimiento de los beneficios |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 78.1% |

| Devsisters (KOSDAQ:A194480) | 27.2% | 73.5% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

A continuación destacamos un subconjunto de nuestros valores preferidos.

Dongwha EnterpriseLtd (KOSDAQ:A025900)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dongwha Enterprise Co, Ltd es una empresa surcoreana especializada en la fabricación y venta de materiales de madera, con una capitalización bursátil de aproximadamente ₩768.460 millones.

Operaciones: La empresa genera sus ingresos principalmente a través de la fabricación y venta de materiales de madera en Corea del Sur.

Titularidad de información privilegiada: 16.5%

Previsión de crecimiento de los beneficios: 93,3% anual.

Dongwha Enterprise Co., Ltd, a pesar de las recientes dificultades, con una reducción de las pérdidas netas de 11.490 millones de KRW a 9.810 millones de KRW en el primer trimestre de 2024, muestra potencial de recuperación. Las ventas de la empresa han aumentado significativamente y cotiza con un descuento sustancial respecto a su valor razonable estimado. Con expectativas de llegar a ser rentable en un plazo de tres años y un crecimiento previsto de los ingresos superior al del mercado coreano, Dongwha podría resultar atractiva para los inversores que buscan oportunidades de crecimiento con un alto grado de participación interna, aunque su deuda está escasamente cubierta por el flujo de caja operativo y la rentabilidad prevista de los fondos propios sigue siendo baja.

- Haga clic aquí para descubrir los matices de Dongwha EnterpriseLtd con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Dongwha EnterpriseLtd podría ser bastante moderado.

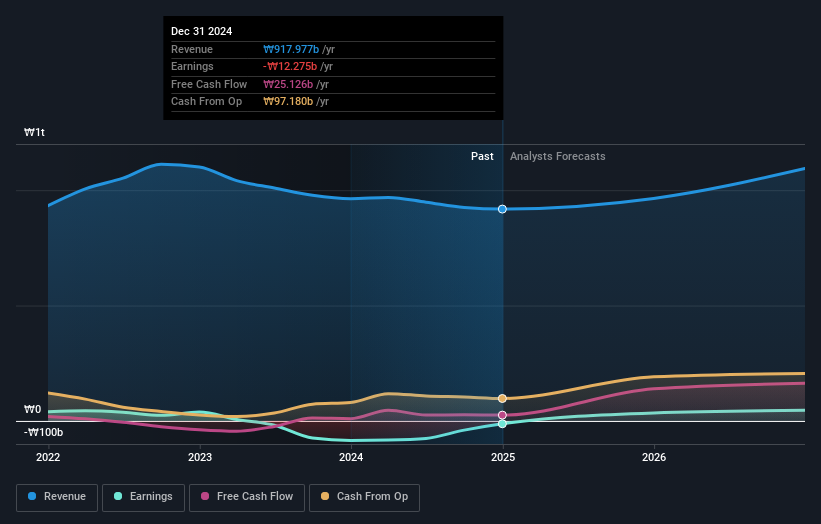

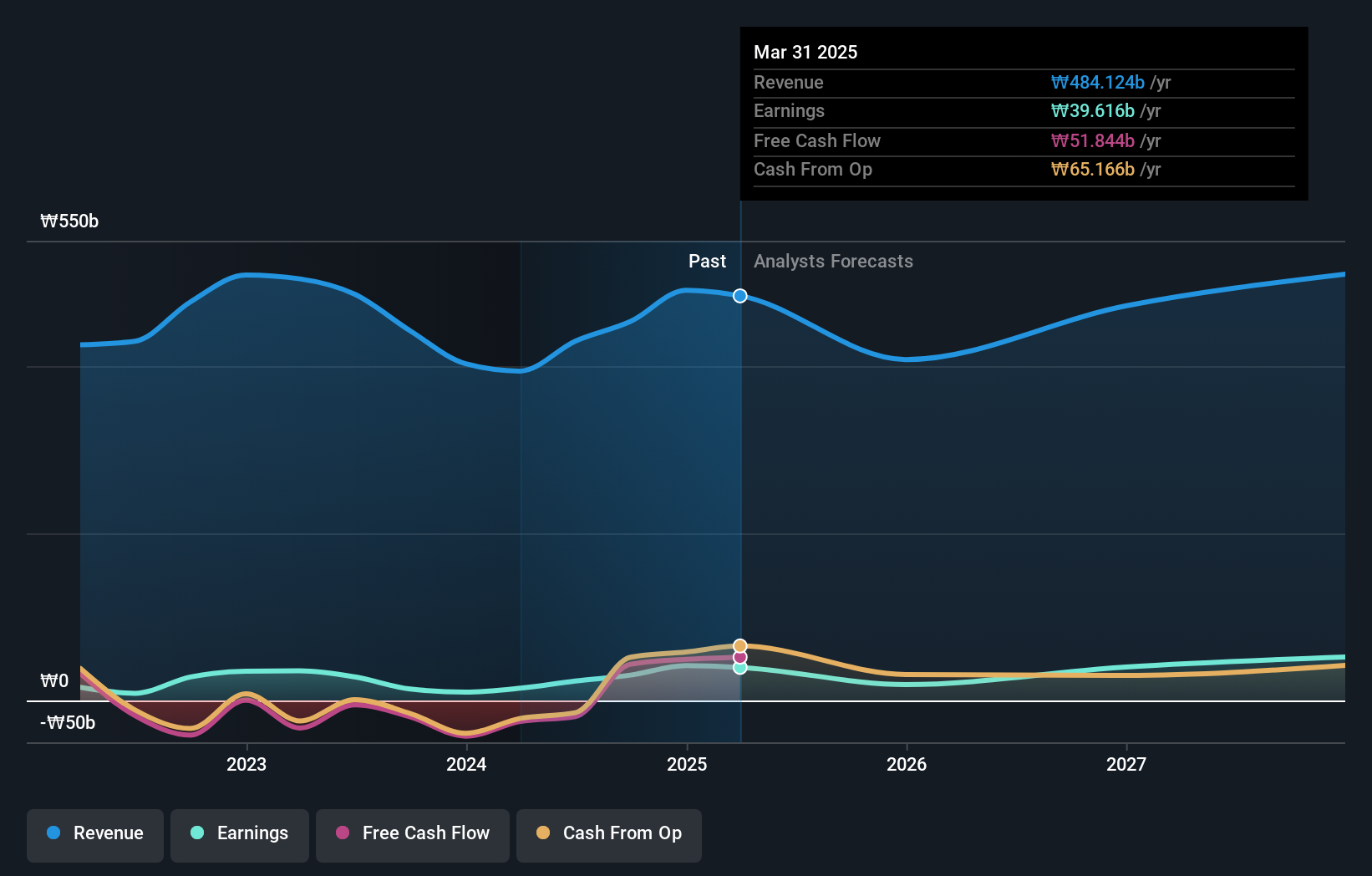

HANA Micron (KOSDAQ:A067310)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: HANA Micron Inc. se especializa en soluciones de empaquetado de procesos de back-end de semiconductores, operando principalmente en Corea del Sur, con una capitalización de mercado de aproximadamente ₩1,00 billones.

Operaciones: La empresa genera sus ingresos principalmente a partir de soluciones de empaquetado de procesos back-end de semiconductores.

Posesión de información privilegiada: 19.8%

Previsión de crecimiento de los beneficios: 76,8% anual

HANA Micron, en medio de una fase financiera difícil con un crecimiento significativo de los ingresos, pero un cambio reciente a pérdidas netas, sigue siendo una perspectiva intrigante en el panorama de Corea del Sur de alta propiedad de información privilegiada. Las agresivas previsiones de ingresos de la empresa sugieren un sólido crecimiento futuro, que podría superar significativamente las medias del mercado. Sin embargo, los beneficios recientes han sido inferiores y la empresa ha experimentado una dilución del accionariado a través de una importante oferta de acciones. Esta yuxtaposición de un elevado potencial de crecimiento con los actuales contratiempos financieros dibuja un panorama complejo para los inversores que estén considerando HANA Micron.

- Obtenga una perspectiva en profundidad del rendimiento de HANA Micron leyendo nuestro informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de HANA Micron podría ser demasiado pesimista.

ZeusLtd (KOSDAQ:A079370)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zeus Co. opera en Corea del Sur y a nivel mundial, ofreciendo soluciones integrales en semiconductores, robótica y pantallas con una capitalización de mercado de aproximadamente ₩538,76 mil millones.

Operaciones: Los ingresos operativos de la empresa proceden de su amplia oferta de semiconductores, robótica y soluciones de visualización.

Tenencia de información privilegiada: 25,5%.

Previsión de crecimiento de los beneficios: 47,7% anual.

Zeus Co., Ltd., de Corea del Sur, muestra un crecimiento sustancial con sus recientes beneficios disparados y un importante plan de recompra de acciones destinado a estabilizar la cotización y aumentar el valor para el accionista. Aunque los ingresos de la empresa descendieron ligeramente respecto al año anterior, sus ingresos netos experimentaron un gran aumento. Con una previsión de crecimiento anual de los beneficios del 47,73%, ZeusLtd se sitúa por encima de las expectativas del mercado a pesar de algunas preocupaciones sobre los márgenes de beneficios y la dilución de los accionistas del año pasado.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor ZeusLtd.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de ZeusLtd podría ser demasiado optimista.

Resumiendo

- Haga clic aquí para acceder a nuestro índice completo de 80 empresas de rápido crecimiento del KRX con alta participación de información privilegiada.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HANA Micron puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de KOSDAQ:A067310

Advertisement