Advertisement

En el último año, el mercado surcoreano ha registrado un crecimiento del 7,2%, a pesar de mantenerse plano en los últimos 7 días. Con una previsión de crecimiento anual de los beneficios del 29%, los inversores podrían considerar las acciones de dividendos como un componente potencialmente estable en sus carteras dadas estas condiciones de mercado.

Top 10 Acciones con dividendo en Corea del Sur

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Kia (KOSE:A000270) | 4.35% | ★★★★★★ |

| NH Investment & Securities (KOSE:A005940) | 6.40% | ★★★★★☆ |

| LOTTE Fine Chemical (KOSE:A004000) | 4.44% | ★★★★★☆ |

| Banco Industrial de Corea (KOSE:A024110) | 7.10% | ★★★★★☆ |

| KT (KOSE:A030200) | 5.42% | ★★★★★☆ |

| Shinhan Financial Group (KOSE:A055550) | 4.39% | ★★★★★☆ |

| KB Financial Group (KOSE:A105560) | 3.84% | ★★★★★☆ |

| HANYANG ENGLtd (KOSDAQ:A045100) | 3.11% | ★★★★★☆ |

| Kyung Nong (KOSE:A002100) | 4.76% | ★★★★★☆ |

| Korea Cast Iron Pipe Ind (KOSE:A000970) | 5.89% | ★★★★☆☆ |

Haga clic aquí para ver la lista completa de 71 valores de nuestro Top KRX Dividend Stocks screener.

He aquí un vistazo a algunas de las opciones del screener.

Multicampus (KOSDAQ:A067280)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Multicampus Corporation se centra en la prestación de servicios educativos para el sistema HRD principalmente en Corea del Sur, con una capitalización de mercado de aproximadamente ₩192,62 mil millones.

Operaciones: Multicampus Corporation genera sus ingresos principalmente a través de su negocio educativo, por un total aproximado de ₩0,36 mil millones.

Rentabilidad por dividendo: 4,9%.

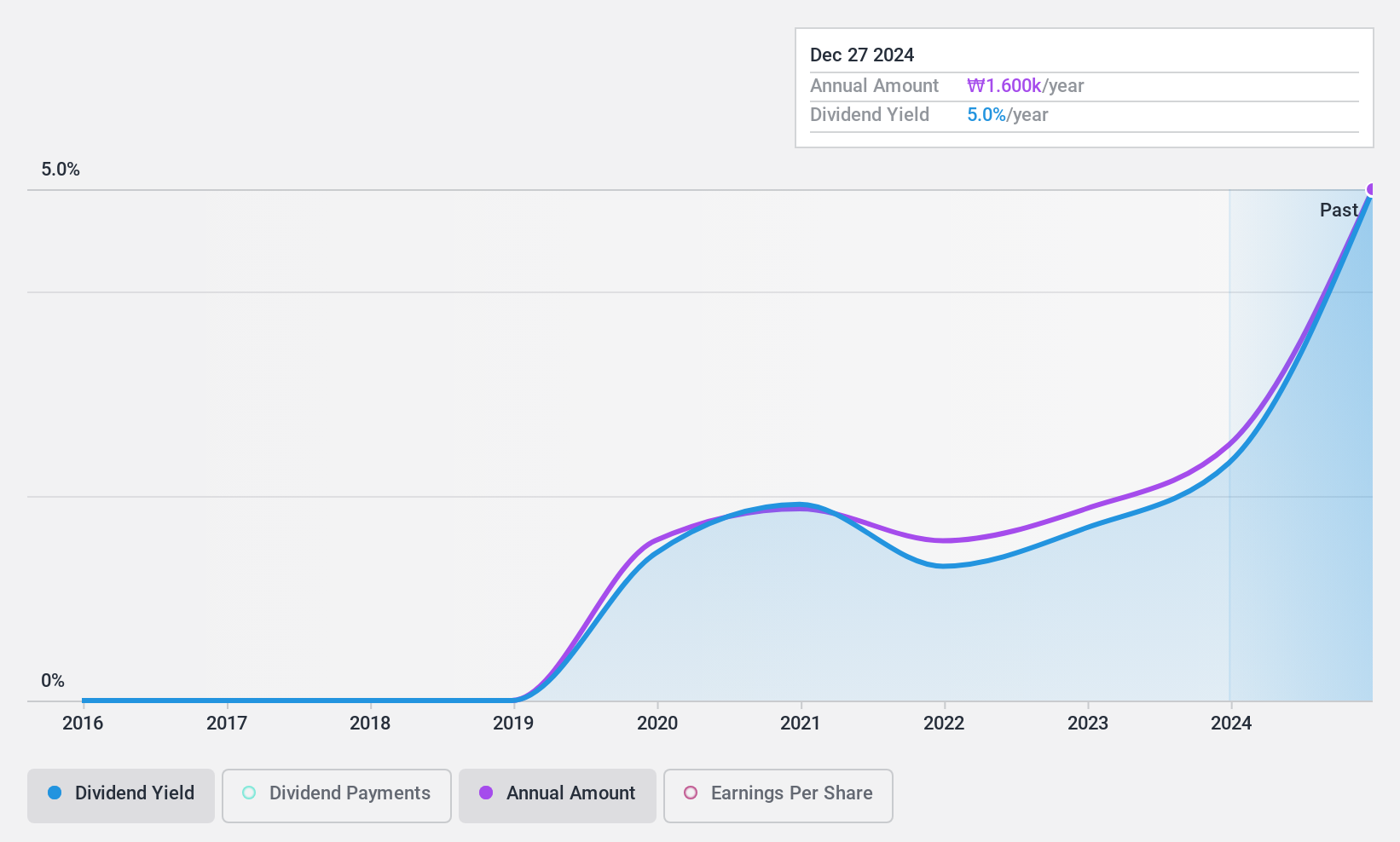

Multicampus, empresa surcoreana, ofrece una rentabilidad por dividendo del 4,92%, situándose en el 25% superior de los pagadores de dividendos locales. Con una relación precio/beneficios de 6 veces, por debajo de la media del mercado de 12,6 veces, su valoración parece competitiva. Los dividendos están bien respaldados tanto por los beneficios como por los flujos de caja, con ratios de reparto del 29,5% y el 16,8%, respectivamente. A pesar de esta fuerte cobertura, el historial de dividendos de la empresa es relativamente corto, con sólo cinco años, lo que supone un motivo de cautela para los inversores que buscan estabilidad a largo plazo en los pagos.

- Eche un vistazo más de cerca al potencial de Multicampus aquí en nuestro informe sobre dividendos.

- Nuestro informe de valoración indica que Multicampus puede estar sobrevalorada.

S-1 (KOSE:A012750)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: S-1 Corporation está especializada en la prestación de servicios de seguridad tanto a escala nacional en Corea del Sur como a escala internacional, con una capitalización bursátil de aproximadamente ₩1,98 billones.

Operaciones: S-1 Corporation genera sus ingresos principalmente a través de la prestación de servicios de seguridad y protección en Corea del Sur y en diversos mercados internacionales.

Rentabilidad por divid endo: 4,6%.

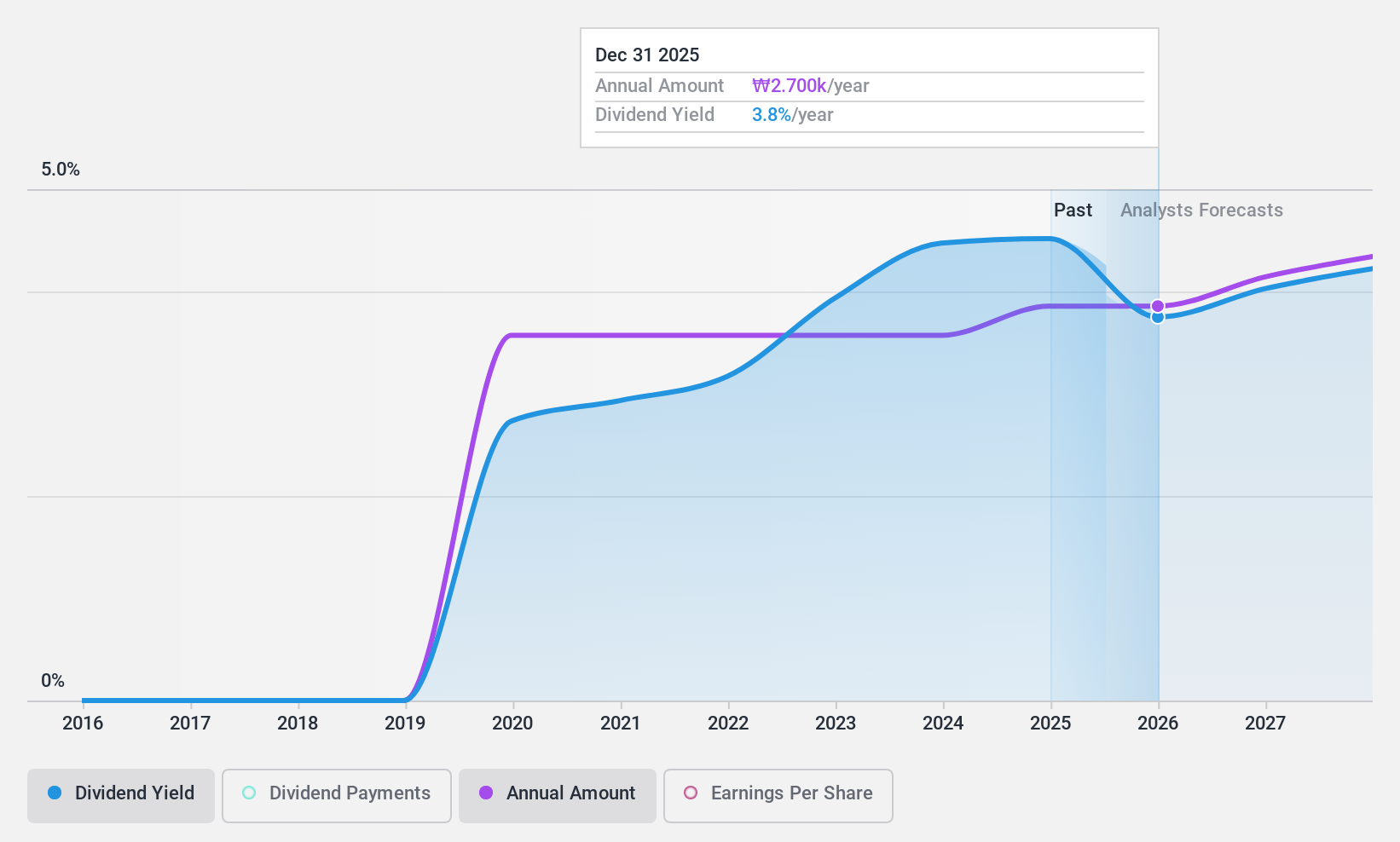

S-1 Corporation, con una rentabilidad por dividendo del 4,6%, se sitúa por encima de la media del mercado surcoreano, del 3,54%. Los dividendos están respaldados por un ratio de reparto del 50,1% y un ratio de pago en efectivo del 43,4%, lo que indica un sólido apoyo de los beneficios y el flujo de caja a pesar de su corto historial de dividendos de menos de diez años. Con una infravaloración significativa, los analistas prevén un crecimiento potencial de la cotización del 25,3%. Sin embargo, los últimos datos financieros muestran una caída de los ingresos netos y del BPA interanual, lo que sugiere posibles problemas para mantener el crecimiento y los dividendos.

- Profundice aquí en los detalles de S-1 con nuestro exhaustivo informe sobre dividendos.

- Nuestro informe de valoración indica que S-1 puede estar infravalorada.

HDC I-Controls (KOSE:A039570)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: HDC I-Controls Co. está especializada en soluciones informáticas para la construcción en Corea del Sur, el Sudeste Asiático y Oriente Medio, con una capitalización bursátil de aproximadamente ₩202,40 mil millones.

Operaciones: HDC I-Controls Co., Ltd. genera ingresos a través de cuatro segmentos principales: Hogar Inteligente (₩128.820 millones), Paisajismo e Interior (₩89.720 millones), Electricidad y Electrónica (₩146.790 millones) y Gestión Inmobiliaria Integral (₩251.200 millones).

Rentabilidad del dividendo: 5,1%.

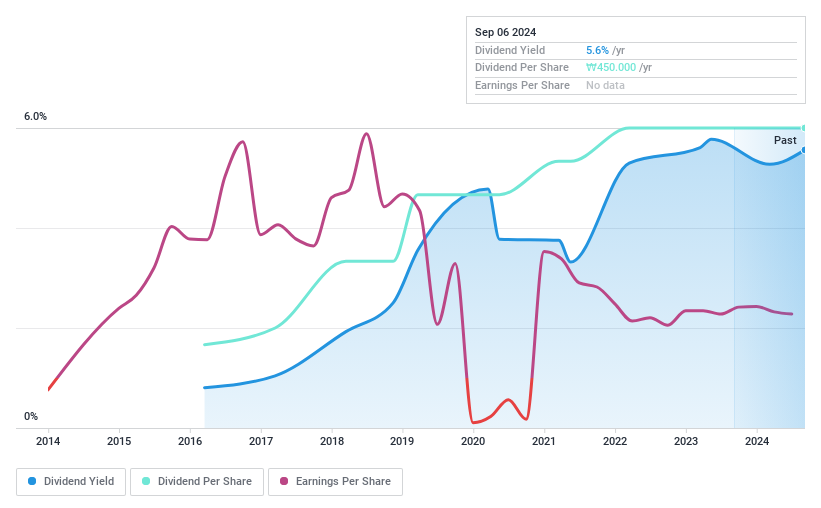

HDC I-Controls, a pesar de un corto historial de dividendos de 8 años, ofrece una competitiva rentabilidad del 5,11%, situándose en el 25% superior del mercado surcoreano. Los dividendos están bien respaldados, con un ratio de distribución de beneficios del 85,1% y un ratio de distribución de efectivo del 64,1%. Sin embargo, el precio de sus acciones ha mostrado una gran volatilidad recientemente, y se ha producido un notable descenso de los ingresos netos de 2.770 millones de KRW a 1.760 millones de KRW según los datos del primer trimestre de 2024, lo que podría suscitar dudas sobre la sostenibilidad futura de los dividendos.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor HDC I-Controls.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de HDC I-Controls podría ser demasiado optimista.

Tomando ventaja

- Explore los 71 nombres de nuestro Top KRX Dividend Stocks screener aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si HDC I-Controls puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de KOSE:A039570

Advertisement