3 valores con dividendos de alta rentabilidad en la bolsa japonesa con hasta un 3,7% de rendimiento

Revisado por Simply Wall St

En un contexto de fortalecimiento de los indicadores económicos, los mercados bursátiles japoneses han mostrado recientemente un sólido comportamiento, con índices clave como el Nikkei 225 y el TOPIX alcanzando máximos históricos. Este impulso positivo hace que sea un momento oportuno para considerar la estabilidad potencial que ofrecen las acciones con dividendos de alta rentabilidad, en particular para los inversores que buscan capitalizar las condiciones actuales del mercado al tiempo que buscan flujos de ingresos regulares.

Los 10 valores con dividendos más importantes de Japón

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Yamato Kogyo (TSE:5444) | 3.75% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 3.69% | ★★★★★★ |

| Cerebro empresarial Showa-Ota (TSE:9658) | 3.51% | ★★★★★★ |

| Globeride (TSE:7990) | 3.80% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.42% | ★★★★★★ |

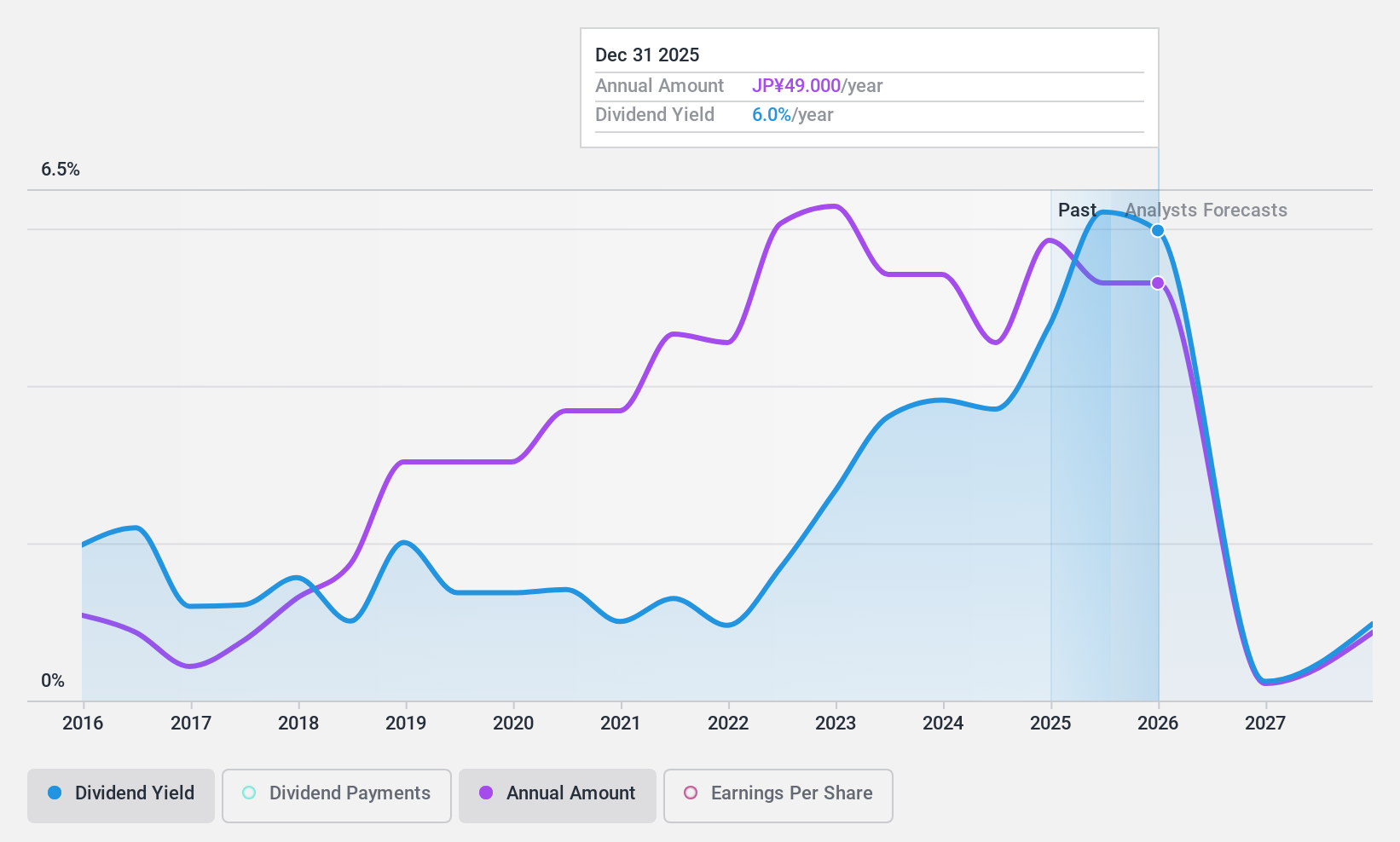

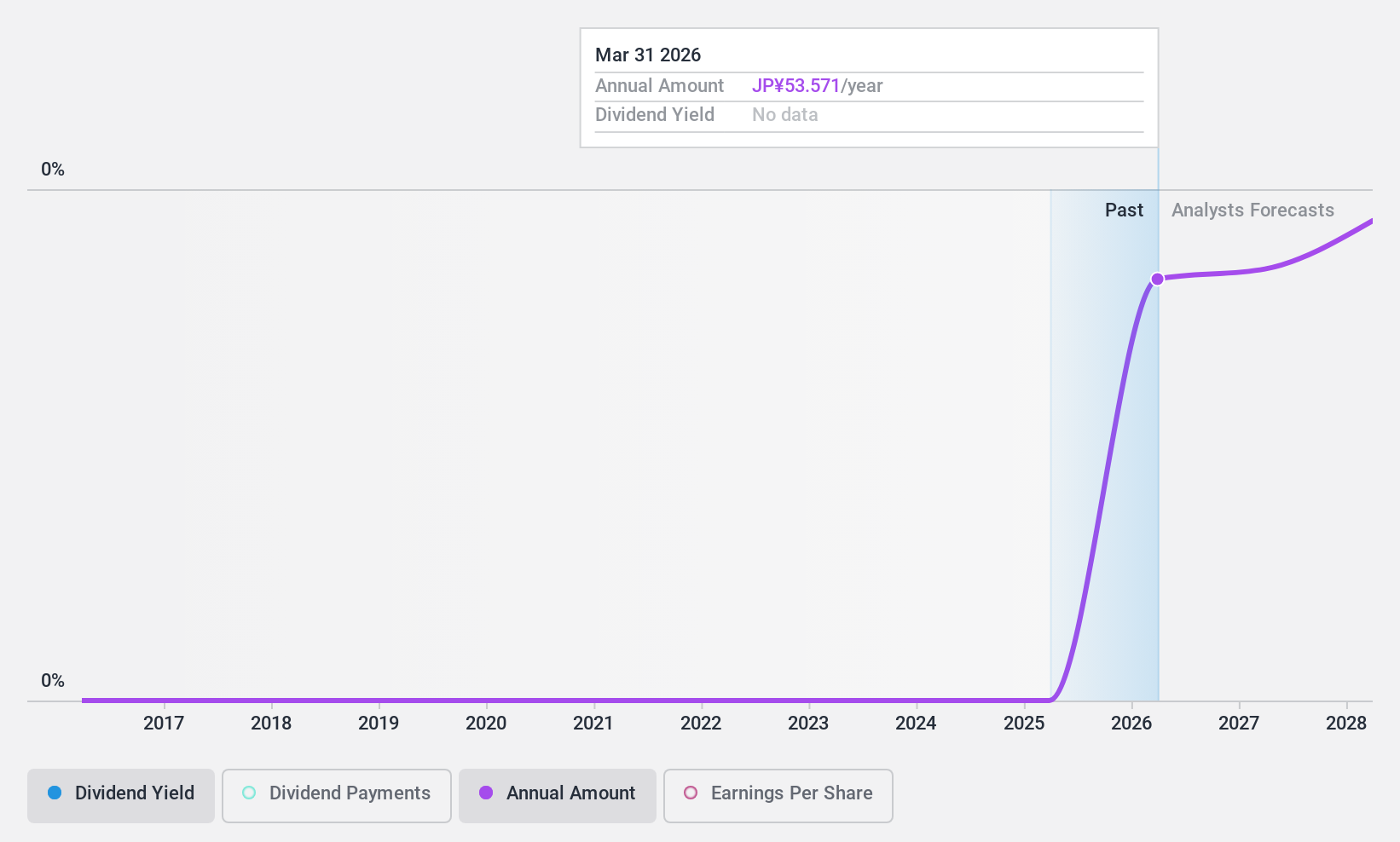

| FALCO HOLDINGS (TSE:4671) | 6.55% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.37% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.12% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.57% | ★★★★★★ |

| Innotech (TSE:9880) | 4.02% | ★★★★★★ |

Examinaremos una selección de los resultados de nuestro screener.

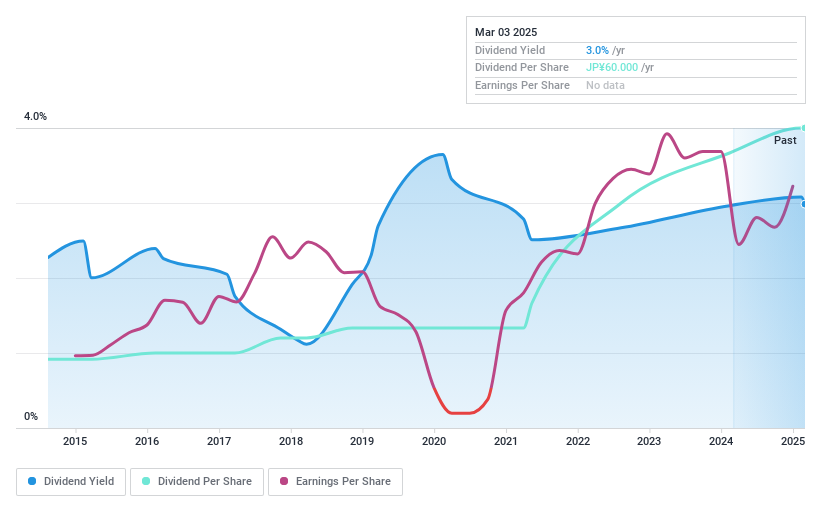

ValueCommerce (TSE:2491)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: ValueCommerce Co., Ltd. opera como proveedor de soluciones de marketing tanto en Japón como a escala internacional, con una capitalización de mercado de aproximadamente 39.510 millones de yenes.

Operaciones: ValueCommerce Co., Ltd. ofrece soluciones de marketing en los mercados nacional e internacional.

Rentabilidad del dividendo: 3,4%.

ValueCommerce Co., Ltd. ha aumentado recientemente sus previsiones de dividendos, señalando un cambio positivo en su política de distribución, con un aumento de los dividendos a mitad de año de 22,00 JPY a 25,00 JPY y de los dividendos a final de año de 20,00 JPY a 29,00 JPY a partir de mayo de 2024. A pesar de un historial de dividendos históricamente inestable, los dividendos actuales están bien cubiertos por los beneficios y los flujos de caja, con ratios de pago del 52,1% y de pago en efectivo del 35,3%, respectivamente. La acción cotiza por debajo de nuestro valor razonable estimado en un 25,3%, lo que supone un valor potencial en medio de unas modestas previsiones de crecimiento de los beneficios de aproximadamente un 4% anual.

- Haga clic aquí para descubrir los matices de ValueCommerce con nuestro detallado informe analítico de dividendos.

- El informe de valoración que hemos recopilado sugiere que el precio actual de ValueCommerce podría ser bastante moderado.

Koei Tecmo Holdings (TSE:3635)

Calificación de dividendos de Simply Wall St: ★★★★★★

Visión general: Koei Tecmo Holdings Co., Ltd. opera globalmente como una empresa de entretenimiento centrada en el desarrollo y publicación de videojuegos, con una capitalización de mercado de aproximadamente ¥459,54 mil millones.

Operaciones: Koei Tecmo Holdings Co., Ltd. genera ingresos principalmente a través de su segmento de Entretenimiento, que aportó 79.490 millones de yenes, complementado por sus segmentos de Atracciones e Inmobiliario, que contribuyeron con 3.920 millones de yenes y 1.210 millones de yenes respectivamente.

Rentabilidad del dividendo: 3,7%.

Koei Tecmo Holdings ofrece una sólida rentabilidad por dividendo del 3,71%, situándose entre el 25% de las empresas japonesas que más dividendos pagan. Sus dividendos están respaldados de forma sostenible por un ratio de reparto del 50,4% y flujos de caja, con un ratio de reparto en efectivo del 49%. A pesar de la alta volatilidad de su cotización en los últimos tiempos, cotiza a un atractivo PER de 13,6 veces, por debajo de la media del mercado. Sin embargo, se espera que los beneficios disminuyan ligeramente, una media del 1,6% anual, en los próximos tres años.

- Navegue por los entresijos de Koei Tecmo Holdings con nuestro completo informe sobre dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Koei Tecmo Holdings podría ser demasiado pesimista.

OAT Agrio (TSE:4979)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: OAT Agrio Co., Ltd. es una empresa japonesa especializada en la investigación, desarrollo, fabricación y venta de productos agroquímicos y fertilizantes, con una capitalización de mercado de 18.410 millones de yenes.

Operaciones: OAT Agrio Co., Ltd. genera sus ingresos principalmente en el sector de agroquímicos y fertilizantes en Japón.

Rentabilidad del dividendo: 3,1%.

OAT Agrio mantiene un historial de dividendos estable, con dividendos bien respaldados tanto por los beneficios como por los flujos de caja, evidenciados por unos ratios de reparto del 38,3% y el 44,5% respectivamente. El crecimiento de los dividendos ha sido constante en la última década, aunque su rentabilidad actual del 3,07% está por debajo del cuartil superior de los valores japoneses con dividendos. La empresa cotiza por debajo de su valor razonable estimado, lo que ofrece un valor potencial a los inversores a pesar de la preocupación por la disminución de los márgenes de beneficio del año pasado y la alta volatilidad del precio de la acción en los últimos tiempos.

- Obtenga información detallada sobre nuestro análisis de las acciones de OAT Agrio en este informe de dividendos.

- Nuestro informe de valoración revela la posibilidad de que las acciones de OAT Agrio coticen con descuento.

Convertir ideas en acciones

- Acceda al espectro completo de los 382 valores japoneses con dividendos más importantes haciendo clic en este enlace.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si OAT Agrio puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.