Los mejores valores de crecimiento de febrero de 2025 con fuerte participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama complejo marcado por la fluctuación de los tipos de interés y el temor a la competencia de la inteligencia artificial, los inversores observan atentamente en busca de oportunidades en medio de la volatilidad. En este entorno, las empresas en crecimiento con un alto nivel de participación de inversores internos pueden ofrecer perspectivas atractivas debido a su potencial alineación de intereses entre los accionistas y los accionistas internos de la empresa.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Lavvi Empreendimentos Imobiliários (BOVESPA:LAVV3) | 17.3% | 20.5% |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| Propel Holdings (TSX:PRL) | 36.5% | 38.9% |

| On Holding (NYSE:ONON) | 19.1% | 29.7% |

| Pharma Mar (BME:PHM) | 11.9% | 44.7% |

| Kingstone Companies (NasdaqCM:KINS) | 20.8% | 24.9% |

| Plenti Group (ASX:PLT) | 12.7% | 120.1% |

| Brightstar Resources (ASX:BTR) | 16.2% | 86% |

| Laboratorios Elliptic (OB:ELABS) | 26.8% | 121.1% |

| Findi (ASX:FND) | 35.8% | 110.7% |

A continuación destacamos un par de nuestras favoritas de nuestro exclusivo filtro.

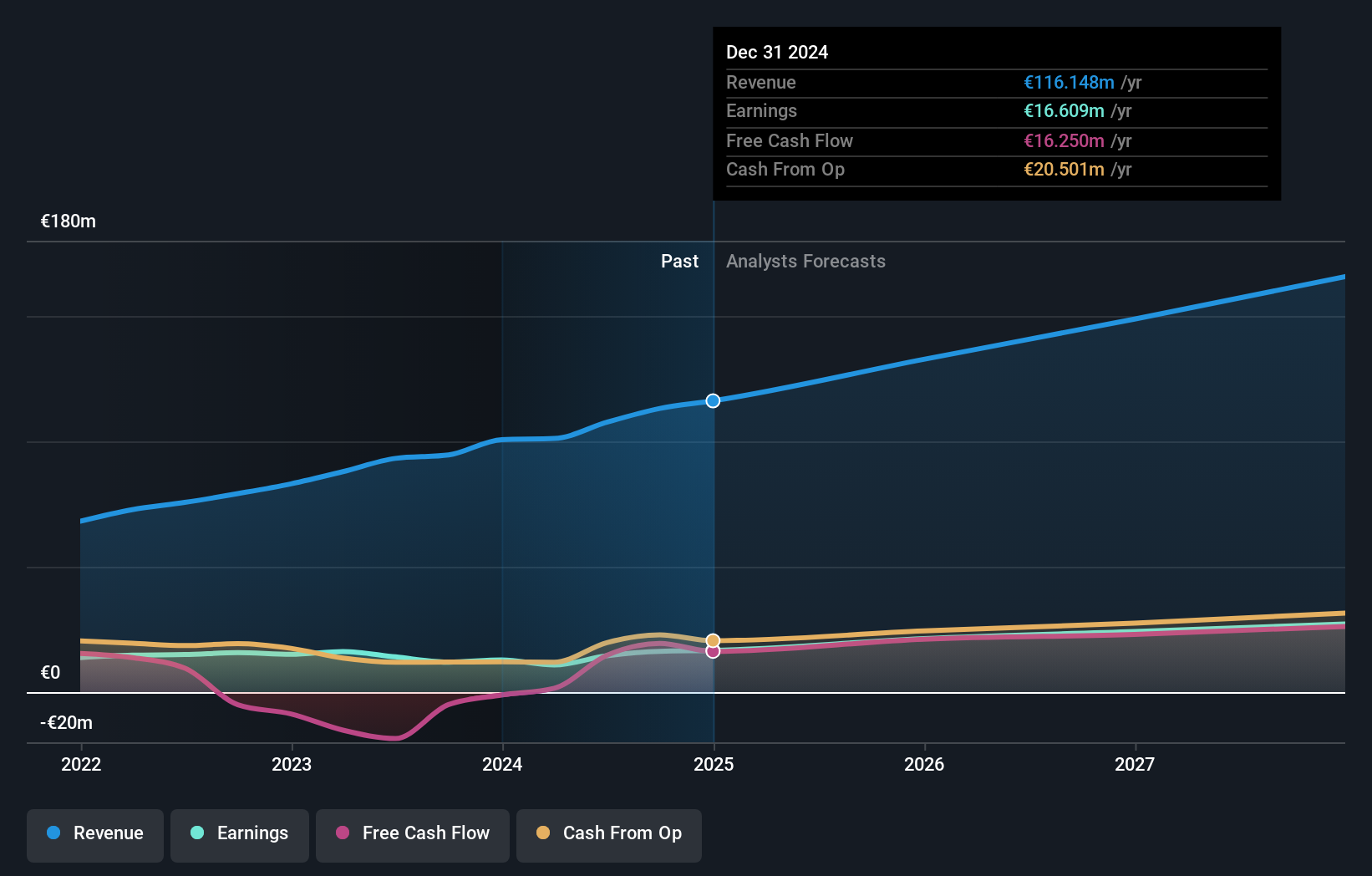

Pharmanutra (BIT:PHN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pharmanutra S.p.A. es una empresa farmacéutica y nutracéutica que investiga, diseña, desarrolla y comercializa suplementos nutricionales y dispositivos médicos en Italia, Europa, Oriente Medio, Sudamérica, Extremo Oriente y a escala internacional, con una capitalización bursátil de 489,04 millones de euros.

Operaciones: Los segmentos de ingresos de la empresa incluyen 5,49 millones de euros procedentes de Akern, 68,35 millones de euros de operaciones en Italia y 38,40 millones de euros de mercados internacionales fuera de Italia.

Tenencia de información privilegiada: 10.7%

Previsión de crecimiento de los beneficios: 18,5% anual.

Los recientes resultados de Pharmanutra ponen de relieve su potencial de crecimiento, ya que los beneficios de los nueve meses que finalizaron en septiembre de 2024 mostraron un aumento de los ingresos netos hasta los 13,17 millones de euros desde los 9,73 millones de euros interanuales. Los analistas prevén un crecimiento anual de los beneficios del 18,48%, por encima del 6,8% del mercado italiano. A pesar de que en los últimos tres meses no se han producido importantes operaciones con información privilegiada, los analistas coinciden en un potencial de subida del precio de las acciones del 65,7%, lo que refleja la confianza en su trayectoria de crecimiento en medio de una elevada titularidad de información privilegiada.

- Obtenga una perspectiva en profundidad del rendimiento de Pharmanutra leyendo nuestro informe de estimaciones de analistas aquí.

- El análisis detallado en nuestro informe de valoración de Pharmanutra apunta a un precio de la acción inflado en comparación con su valor estimado.

Ercros (BME:ECR)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Ercros, S.A. es una empresa española que fabrica y vende productos químicos básicos, productos químicos intermedios y productos farmacéuticos con una capitalización de mercado de 323,23 millones de euros.

Operaciones: Los ingresos de la empresa proceden de tres segmentos principales: Productos farmacéuticos (63,57 millones de euros), Derivados del cloro (375,76 millones de euros) y Productos químicos intermedios (193,57 millones de euros).

Titularidad de información privilegiada: 15.7%

Previsión de crecimiento de los beneficios: 48,5% anual.

Ercros, S.A. demuestra potencial de crecimiento con una previsión de crecimiento de beneficios del 48,5% anual, superando significativamente el 8,6% del mercado español. A pesar de una reciente pérdida neta de 7,8 millones de euros en los nueve meses que terminaron en septiembre de 2024, los analistas siguen viendo valor, ya que cotiza un 13,6% por debajo de las estimaciones de valor razonable. Los ingresos crecerán un 10,4% anual, por encima de la media española del 5,3%, aunque la actividad con información privilegiada sigue siendo mínima últimamente.

- Sumérjase aquí en los detalles de Ercros con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que Ercros puede estar sobrevalorada.

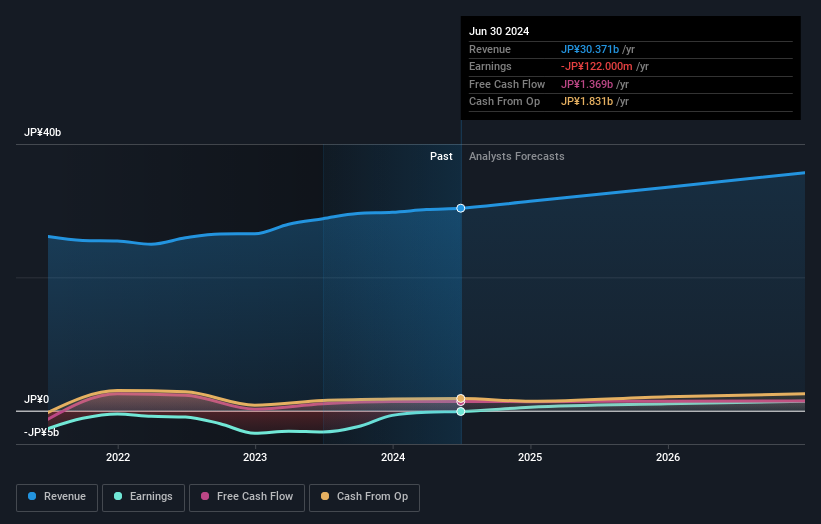

Fujio Food Group (TSE:2752)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Fujio Food Group Inc. opera una variedad de restaurantes y cadenas de franquicias de restaurantes tanto en Japón como a nivel internacional, con una capitalización de mercado de 54.940 millones de yenes.

Operaciones: Los ingresos de la empresa proceden de su negocio de gestión directa, que aporta 29.240 millones de yenes, y del negocio FC, que añade 1.630 millones de yenes.

Tenencia de información privilegiada: 26,6%.

Previsión de crecimiento de los beneficios: 80,5% anual.

Fujio Food Group está preparada para un crecimiento significativo, con un aumento previsto de los beneficios del 80,52% anual y un crecimiento previsto de los ingresos del 6,5% anual, superando la media del mercado japonés del 4,2%. La empresa planea una oferta de acciones por valor de 6.060 millones de yenes, que podría diluir la participación de los accionistas con información privilegiada, pero también proporcionar capital para la expansión. Aunque no se dispone de datos sobre las operaciones con información privilegiada, Fujio aspira a ser rentable en un plazo de tres años, lo que indica un fuerte potencial de crecimiento a pesar de una aceleración más lenta de los ingresos en comparación con sus homólogas.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Fujio Food Group.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Fujio Food Group podría estar en el lado caro.

¿Adónde vamos ahora?

- Profundice en nuestro catálogo completo de 1.476 empresas de rápido crecimiento con una alta participación interna aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ercros puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.