Explorando las acciones de dividendos en la Bolsa de Tokio en julio de 2024

Revisado por Simply Wall St

A partir de julio de 2024, los mercados bursátiles de Japón han experimentado una caída, influidos en gran medida por la creciente preocupación por las restricciones estadounidenses a las exportaciones de tecnología de semiconductores que afectan a empresas japonesas clave. Este telón de fondo crea un escenario difícil para los inversores que buscan valores con dividendos en la Bolsa de Tokio. En este entorno, resulta crucial identificar valores con dividendos estables, ya que podrían ofrecer cierta resistencia frente a la volatilidad general del mercado.

Los 10 valores con dividendos más importantes de Japón

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Yamato Kogyo (TSE:5444) | 3.57% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 3.72% | ★★★★★★ |

| Cerebro empresarial Showa-Ota (TSE:9658) | 3.54% | ★★★★★★ |

| AiphoneLtd (TSE:6718) | 4.30% | ★★★★★★ |

| Globeride (TSE:7990) | 3.87% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.29% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.45% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.11% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.48% | ★★★★★★ |

| Innotech (TSE:9880) | 4.16% | ★★★★★★ |

Exploremos varias opciones destacadas de los resultados del screener.

Nichia Steel Works (TSE:5658)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Nichia Steel Works, Ltd. es una empresa japonesa especializada en la fabricación y venta de productos siderúrgicos, con una capitalización bursátil de 15.830 millones de yenes.

Operaciones: Nichia Steel Works, Ltd. genera sus ingresos principalmente a través de la fabricación y venta de productos de hierro y acero dentro de Japón.

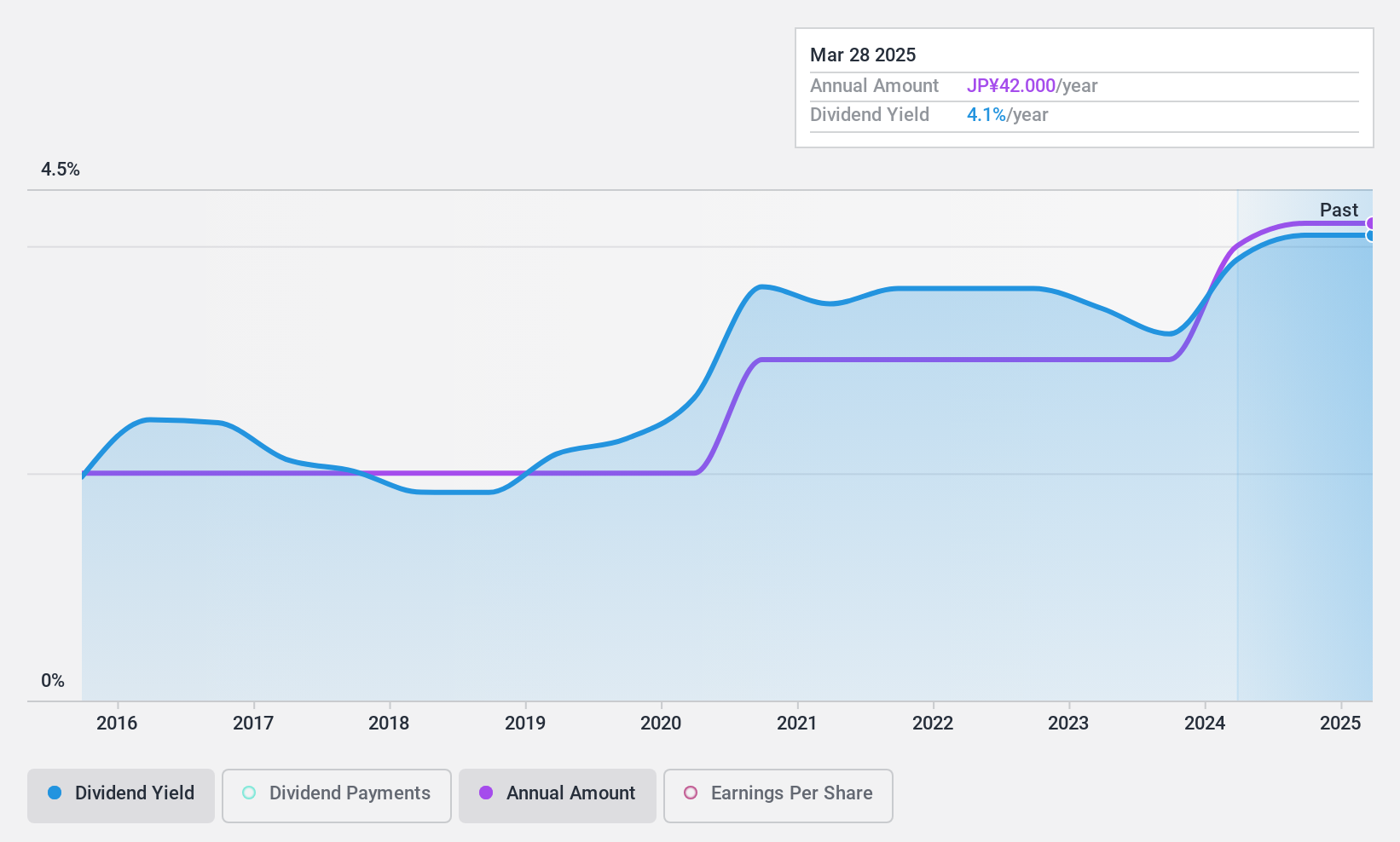

Rentabilidad por dividendo: 3%.

Nichia Steel Works tiene un historial mixto con los dividendos, mostrando crecimiento en la última década, pero también volatilidad en los pagos. La rentabilidad por dividendo de la empresa, del 3,01%, está por debajo del cuartil superior en Japón, y las recientes recompras, incluida una recompra de acciones por 13,94 millones de yenes, pretenden mejorar el rendimiento para el accionista a pesar de un bajo ratio de pago en efectivo del 26,1%. Aunque los dividendos están respaldados por los beneficios y los flujos de caja (ratio de pago: 61,1%), su fiabilidad sigue siendo cuestionable debido a su imprevisibilidad histórica.

- Sumérjase aquí en los detalles de Nichia Steel Works con nuestro exhaustivo informe sobre dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Nichia Steel Works podría estar inflado.

Hisaka Works (TSE:6247)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Hisaka Works, Ltd. opera globalmente en la fabricación y venta de maquinaria industrial, con una capitalización de mercado de aproximadamente ¥30,50 mil millones.

Operaciones: Hisaka Works, Ltd. se especializa en la producción y distribución global de maquinaria industrial.

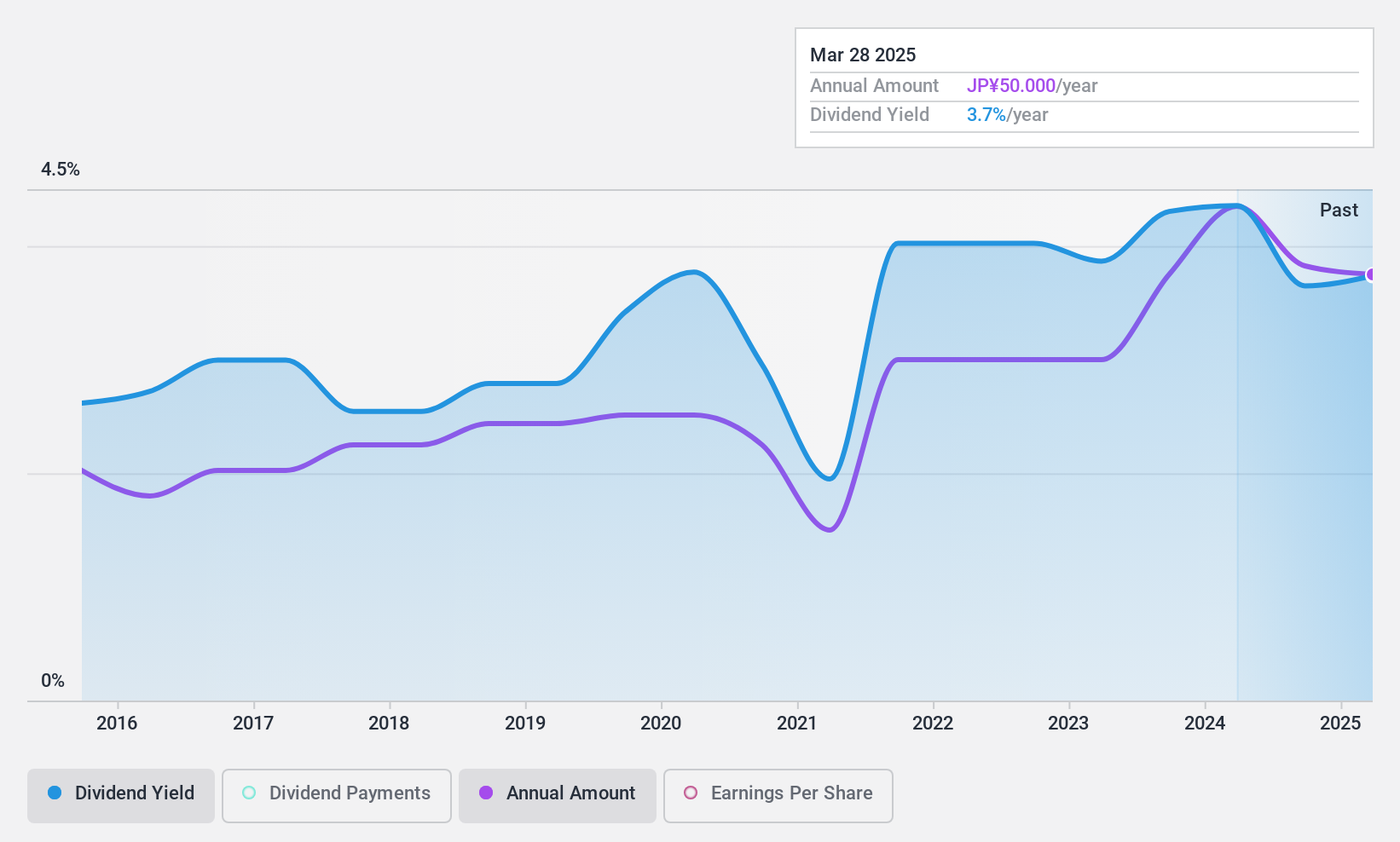

Rentabilidad por dividendo: 3,9%.

Hisaka Works ofrece una rentabilidad por dividendo del 3,89%, lo que la sitúa en el 25% superior del mercado japonés, aunque su sostenibilidad es cuestionable, ya que los dividendos no están bien cubiertos por los beneficios o los flujos de caja libres. A pesar de ello, la empresa ha mantenido unos dividendos estables y crecientes durante la última década. Con un PER inferior de 12,6 veces en comparación con la media del mercado, Hisaka parece infravalorada, pero se aconseja prudencia financiera debido a posibles problemas de flujo de caja.

- Haga clic aquí para descubrir los matices de Hisaka Works con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración aquí indica que Hisaka Works puede estar sobrevalorada.

Yamazen (TSE:8051)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Yamazen Corporation opera a nivel mundial, suministrando equipos de producción, equipos/materiales para viviendas y productos para el hogar con una capitalización de mercado de aproximadamente ¥131,64 mil millones.

Operaciones: El negocio de Yamazen Corporation abarca el suministro global de equipos de producción, así como equipos/materiales para la vivienda y productos para el hogar.

Rentabilidad del dividendo: 3,4%.

Yamazen ha completado recientemente una recompra de acciones, recomprando 678.400 acciones por 978,68 millones de yenes, señal de confianza en su estabilidad financiera. Sin embargo, su rentabilidad por dividendo del 3,42% está ligeramente por debajo del cuartil superior de los valores japoneses con dividendos. A pesar de la volatilidad de su historial de dividendos en la última década, los dividendos están bien cubiertos por los beneficios, con una ratio de pago del 39,6%, y por los flujos de caja, con una ratio de pago en efectivo del 51,4%. Sin embargo, los márgenes de beneficio han descendido del 2,4% del año pasado al 1,3% de este año, lo que sugiere una posible presión sobre los dividendos futuros.

- Eche un vistazo más de cerca al potencial de Yamazen aquí, en nuestro informe sobre dividendos.

- El análisis detallado en nuestro informe de valoración de Yamazen apunta a un precio de la acción inflado en comparación con su valor estimado.

Puntos clave

- Obtenga una perspectiva en profundidad de los 405 principales valores japoneses de dividendos utilizando nuestro screener aquí.

- ¿Le interesan estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hisaka Works puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.