Advertisement

HCL Technologies y otros dos valores con dividendos en la bolsa india

Simply Wall St

Revisado por Simply Wall St

En el último año, el mercado bursátil indio ha experimentado un sólido crecimiento del 44%, a pesar de una reciente caída del 1,5% en los últimos siete días. En este entorno dinámico, valores de dividendos como HCL Technologies destacan por su potencial para proporcionar a los inversores unos ingresos constantes junto con un crecimiento previsto de los beneficios del 16% anual.

Los 10 mejores valores de dividendos de la India

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Balmer Lawrie Investments (BSE:532485) | 3.92% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 4.95% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.25% | ★★★★★☆ |

| Indian Oil (NSEI:IOC) | 8.44% | ★★★★★☆ |

| Castrol India (BSE:500870) | 3.04% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 6.86% | ★★★★★☆ |

| VST Industries (EEB:509966) | 3.21% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.06% | ★★★★★☆ |

| Banco de Baroda (NSEI:BANKBARODA) | 3.03% | ★★★★★☆ |

| PTC India (NSEI:PTC) | 3.62% | ★★★★★☆ |

A continuación presentamos una selección de valores filtrados por nuestro screener.

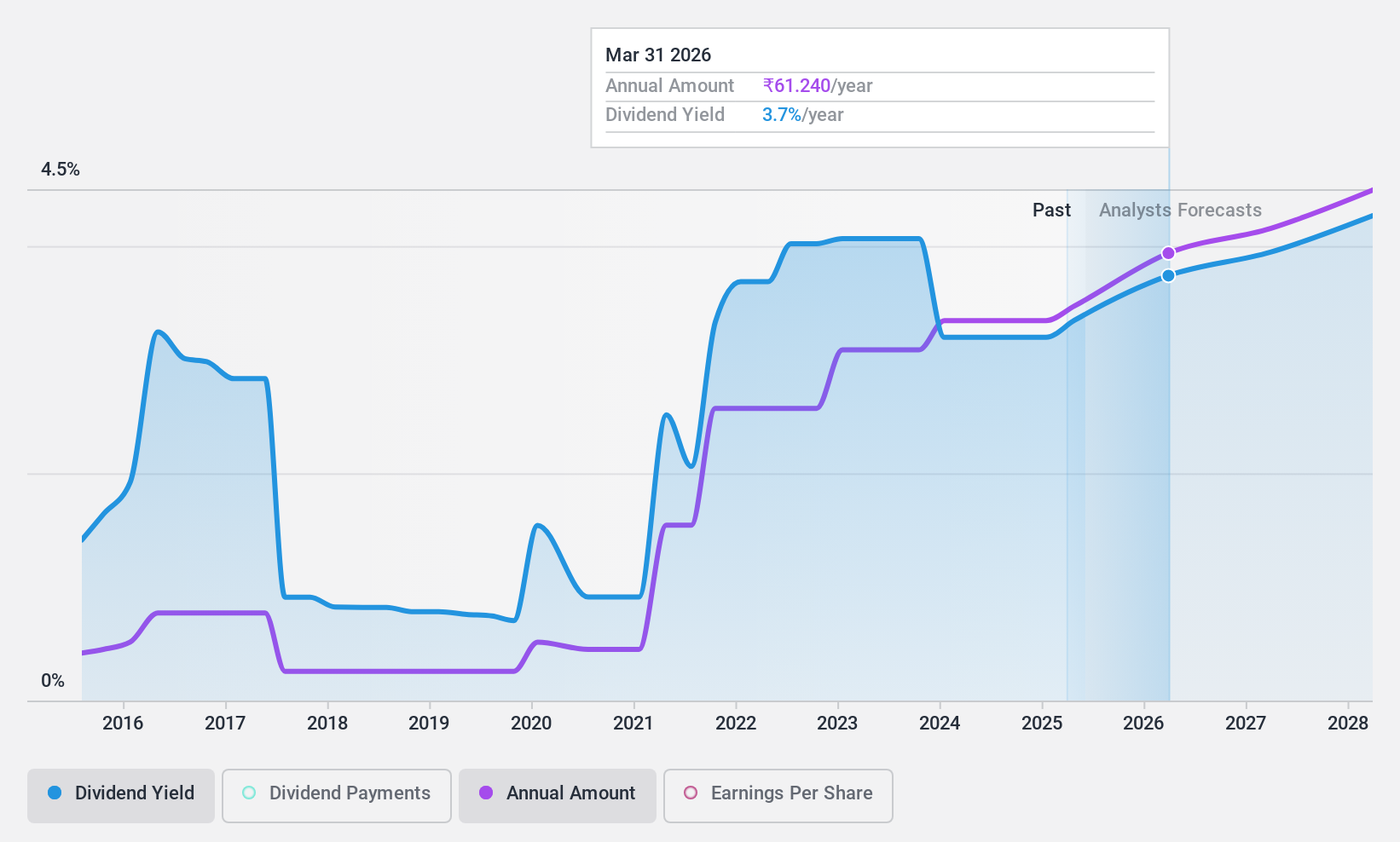

HCL Technologies (NSEI:HCLTECH)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: HCL Technologies Limited, una empresa global, ofrece servicios de desarrollo de software, externalización de procesos empresariales y gestión de infraestructuras con una capitalización de mercado de aproximadamente ₹4,33 billones.

Operaciones: HCL Technologies Limited genera ingresos principalmente a través de tres segmentos: HCL Software, con 1.420 millones de dólares; Servicios de TI y Empresariales, con 9.910 millones de dólares; y Servicios de Ingeniería e I+D, con 2.160 millones de dólares.

Rentabilidad por dividendo: 3,3%.

HCL Technologies, con una relación precio-beneficios de 26,3 veces por debajo de la media del mercado indio de 33,5 veces, ofrece un valor relativo en su sector. A pesar de un historial de dividendos volátil, los dividendos recientes están respaldados por los beneficios y los flujos de caja, con una cobertura de beneficios del 85,7% y un coeficiente de pago en efectivo del 64,6%. La empresa declaró un dividendo a cuenta de 12 INR por acción para el ejercicio fiscal 2024-25, pero ha mostrado tendencias de dividendos inestables durante la última década, lo que refleja riesgos potenciales para aquellos que buscan ingresos constantes de los dividendos.

- Navegue por los entresijos de HCL Technologies con nuestro exhaustivo informe sobre dividendos aquí.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que HCL Technologies tenga un precio inferior al que podrían justificar sus datos financieros.

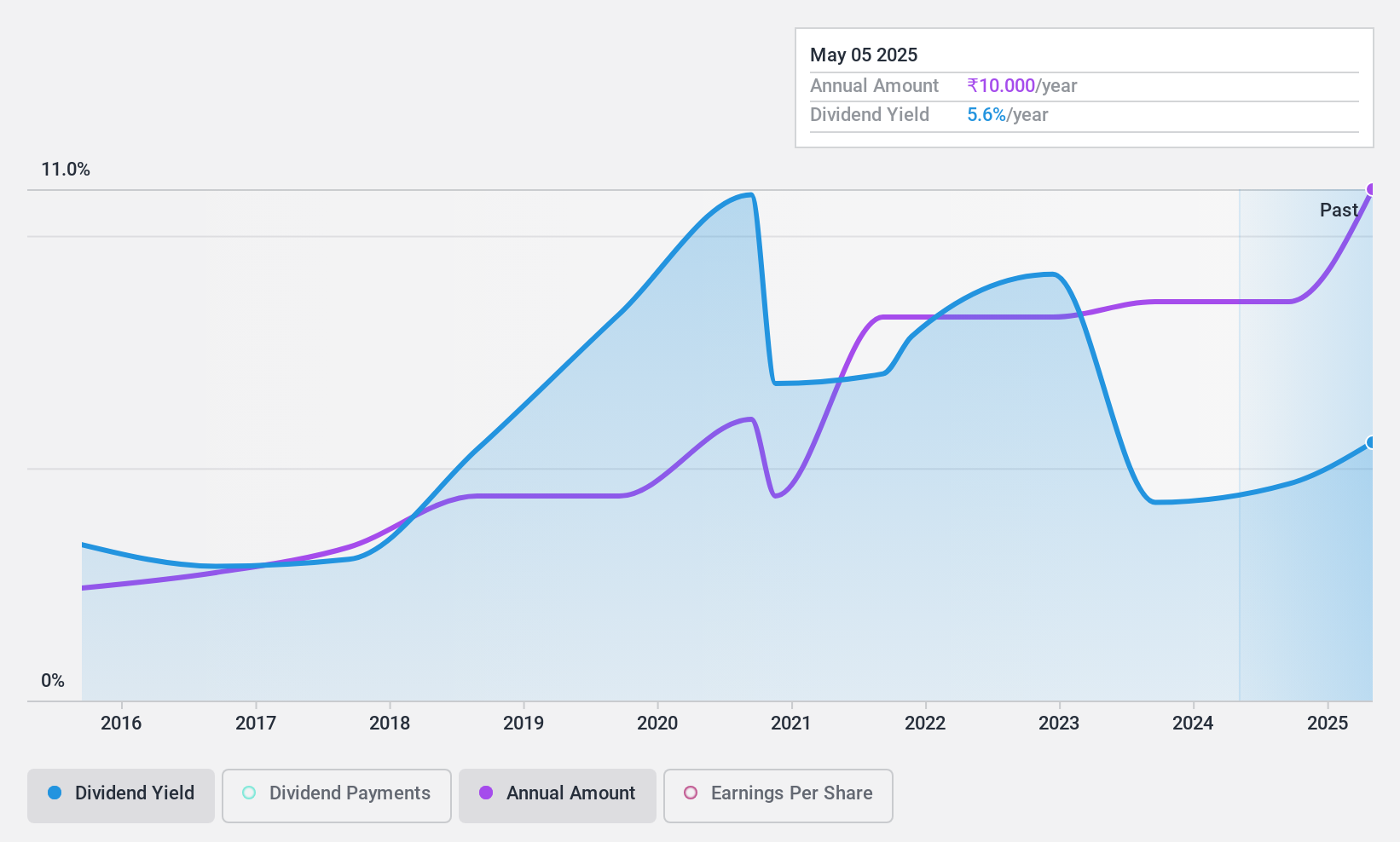

PTC India (NSEI:PTC)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: PTC India Limited opera en el sector del comercio de energía en toda la India, Nepal, Bután y Bangladesh, con una capitalización de mercado de aproximadamente ₹63,72 mil millones.

Operaciones: PTC India Limited genera ingresos principalmente a través de sus actividades de comercialización de energía, que representaron 16.010 millones de yenes, y su negocio de financiación, que aportó 7.670 millones de yenes.

Rentabilidad del dividendo: 3,6%.

PTC India ha demostrado un historial desigual en la fiabilidad de los dividendos, con pagos que han mostrado volatilidad en la última década. A pesar de ello, su reciente rentabilidad por dividendo del 3,62% se sitúa en el cuartil superior de los pagadores de dividendos indios. Los dividendos están bien respaldados tanto por los beneficios como por el flujo de caja, con un ratio de pago del 54% y un ratio de pago en efectivo del 9,4%, lo que sugiere la sostenibilidad de los flujos de caja operativos. Los recientes cambios en el gobierno corporativo incluyen la asunción del Dr. Manoj Kumar Jhawar como Director General interino tras las acciones reguladoras contra el Dr. Rajib Kumar Mishra, lo que podría afectar a la estabilidad de la dirección.

- Haga clic aquí para descubrir los matices de PTC India con nuestro detallado informe analítico de dividendos.

- El informe de valoración que hemos elaborado sugiere que el precio actual de PTC India podría ser bastante moderado.

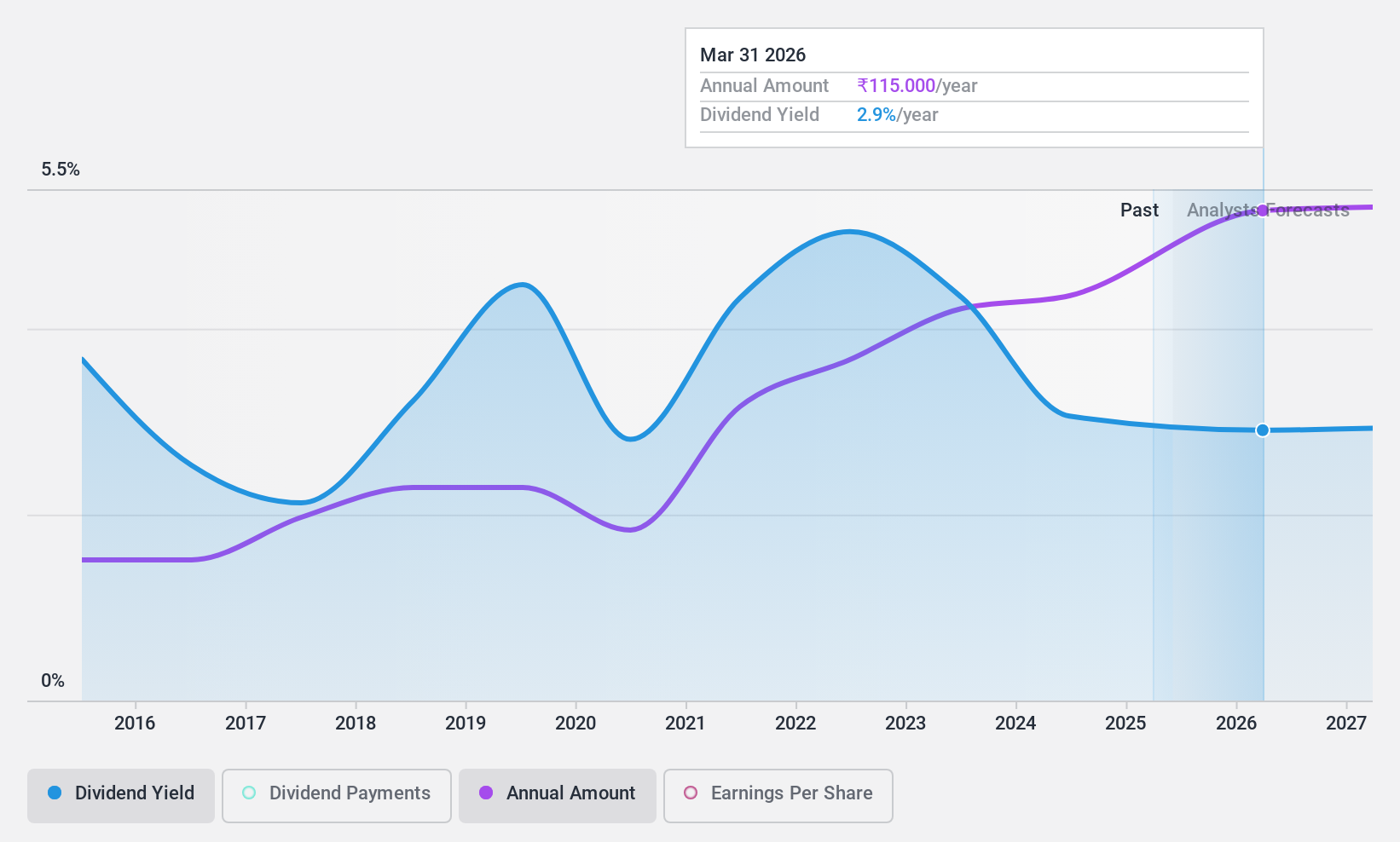

Swaraj Engines (NSEI:SWARAJENG)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Swaraj Engines Limited, con sede en la India, se especializa en la fabricación y venta de motores diésel, componentes de motores diésel y piezas de repuesto para tractores, con una capitalización de mercado de aproximadamente ₹36,19 mil millones.

Operaciones: Swaraj Engines Limited genera ingresos principalmente a través de la venta de motores diésel, componentes de motores y piezas de repuesto para tractores, por un total de 14.370 millones de yenes.

Rentabilidad del dividendo: 3,2%.

Swaraj Engines registró un aumento de los ingresos hasta los 4.220 millones de rupias en el primer trimestre de 2024, frente a los 4.040 millones del año anterior, y los ingresos netos también aumentaron hasta los 431,9 millones de rupias. A pesar de este crecimiento, la sostenibilidad de los dividendos de la empresa es cuestionable, ya que los dividendos no están bien cubiertos por el flujo de caja libre, con un elevado ratio de reparto de efectivo del 122%. Además, los pagos de dividendos han sido incoherentes durante la última década, mostrando una volatilidad significativa y patrones de crecimiento poco fiables. La empresa ha tenido que hacer frente recientemente a una sanción reglamentaria menor, pero no espera que ello tenga un impacto financiero importante.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Swaraj Engines.

- El análisis detallado en nuestro informe de valoración de Swaraj Engines apunta a un precio de la acción desinflado en comparación con su valor estimado.

Puntos clave

- Eche un vistazo a nuestra lista de las 19 mejores empresas indias de dividendos haciendo clic aquí.

- ¿Ha invertido en alguna de estas acciones? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Swaraj Engines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NSEI:SWARAJENG

Advertisement