Explorando la moda Monte Carlo y otros dos valores con dividendos en la India

Revisado por Simply Wall St

El mercado indio ha mostrado un sólido crecimiento, con una subida del 2,7% en la última semana y un impresionante 45% en el último año, con una previsión de crecimiento anual de los beneficios del 16%. En un entorno tan próspero, los valores de dividendos como Monte Carlo Fashions ofrecen estabilidad potencial e ingresos regulares, lo que los convierte en opciones atractivas para los inversores que buscan beneficiarse de las condiciones actuales del mercado.

Las 10 mejores acciones de dividendos en India

| Nombre | Rentabilidad por dividendo | Calificación de dividendos |

| Balmer Lawrie Investments (EEB:532485) | 4.12% | ★★★★★★ |

| Bhansali Engineering Polymers (EEB:500052) | 3.88% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 4.05% | ★★★★★☆ |

| Castrol India (EEB:500870) | 3.68% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.19% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.63% | ★★★★★☆ |

| Indian Oil (NSEI:IOC) | 8.22% | ★★★★★☆ |

| PTC India (NSEI:PTC) | 3.69% | ★★★★★☆ |

| VST Industries (EEB:509966) | 3.48% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.33% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 19 valores de nuestro screener Top Dividend Stocks.

Examinaremos una selección de los resultados de nuestro screener.

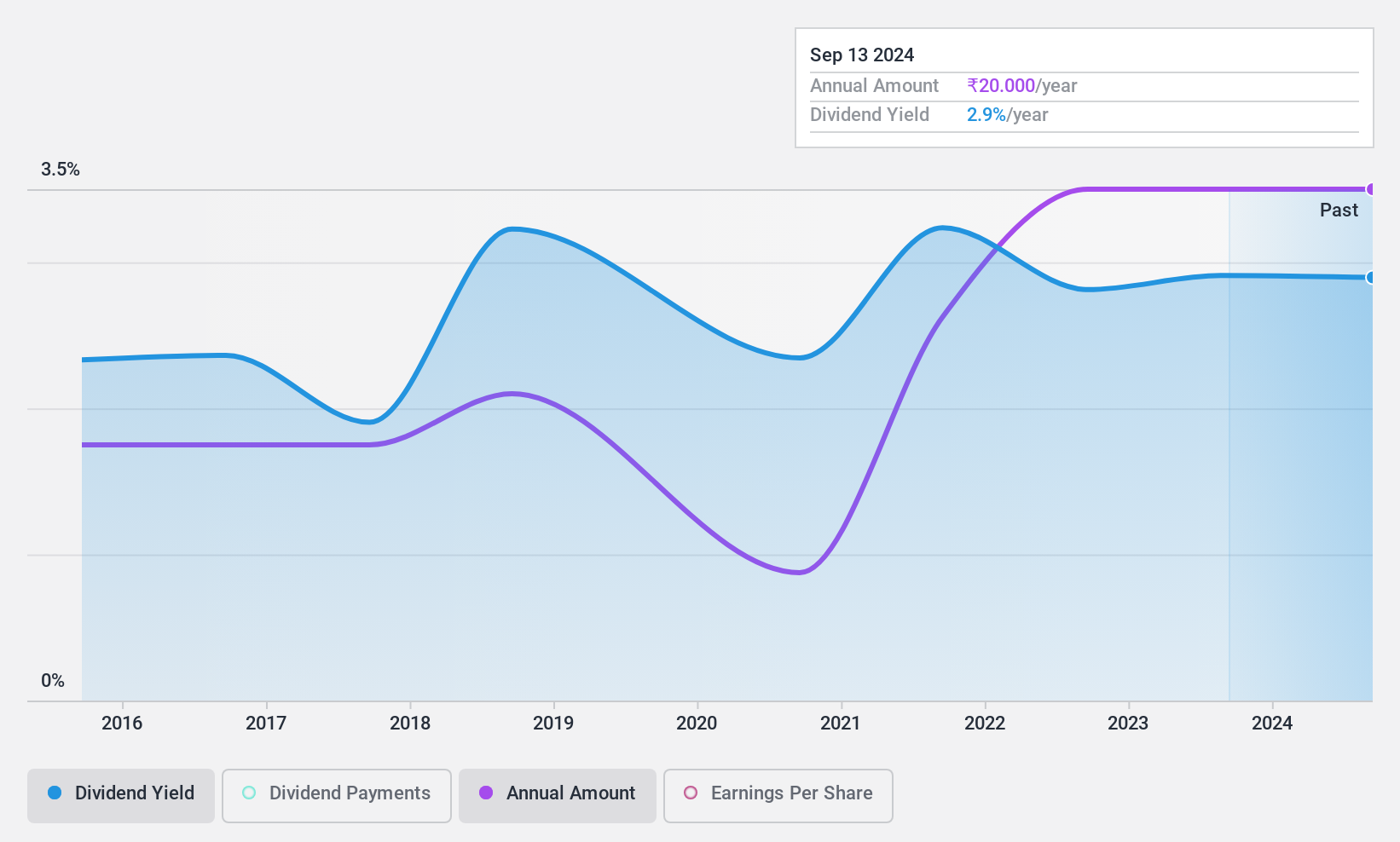

Monte Carlo Fashions (NSEI:MONTECARLO)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Monte Carlo Fashions Limited es una empresa con sede en la India especializada en la fabricación y comercialización de prendas de lana, algodón y tejidos mixtos tanto a escala nacional como internacional, con una capitalización bursátil de ₹12.210 millones.

Operaciones: Monte Carlo Fashions Limited genera ₹10.620 millones en ingresos principalmente a través de la fabricación y comercialización de prendas textiles.

Rentabilidad del dividendo: 3,4%.

Monte Carlo Fashions declaró recientemente un dividendo final de 20 INR por acción para el año fiscal 2023-2024, lo que refleja un compromiso con el retorno a los accionistas a pesar de un año difícil. Los resultados financieros de la empresa mostraron un retroceso con pérdidas netas en el cuarto trimestre y una reducción de los ingresos anuales. Aunque la rentabilidad por dividendo es competitiva con un 3,39%, superior a la media del mercado indio, surgen dudas sobre su sostenibilidad debido a la volatilidad del historial de dividendos en los últimos nueve años y al descenso de los márgenes de beneficio del 11,9% al 5,6%. Sin embargo, los dividendos están actualmente respaldados por los beneficios y los flujos de caja, con ratios de reparto del 69,2% y el 88,8%, respectivamente.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre dividendos de Monte Carlo Fashions.

- A la luz de nuestro reciente informe de valoración, parece posible que Monte Carlo Fashions esté cotizando por encima de su valor estimado.

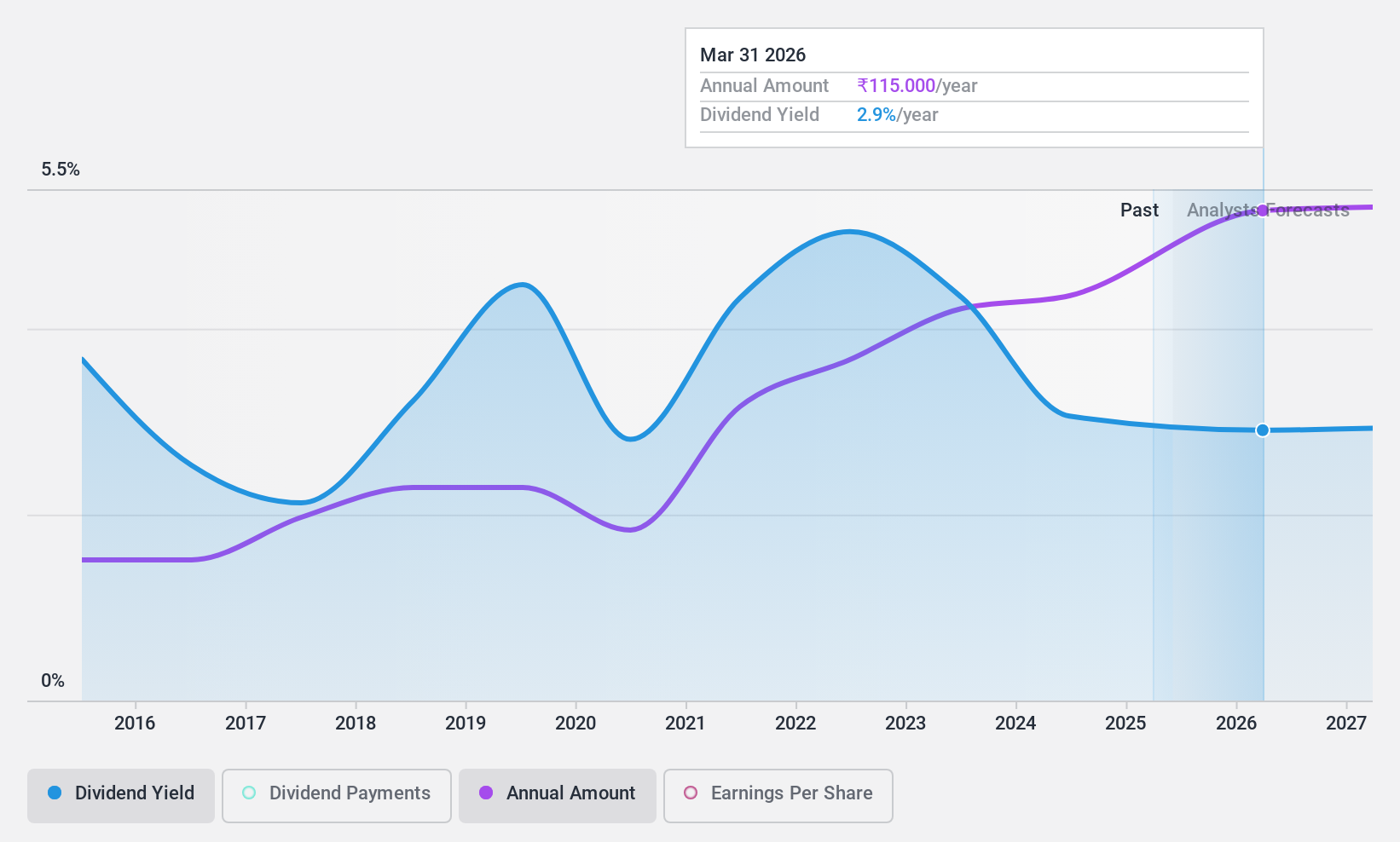

Swaraj Engines (NSEI:SWARAJENG)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Swaraj Engines Limited, con sede en la India, se especializa en la fabricación y venta de motores diésel, componentes de motores diésel y piezas de repuesto para tractores, con una capitalización de mercado de aproximadamente ₹33,96 mil millones.

Operaciones: Swaraj Engines Limited obtiene sus ingresos principalmente de la producción y venta de motores diésel, componentes y piezas de repuesto para tractores, por un total de 14.190 millones de yenes.

Rentabilidad del dividendo: 3,4%.

Swaraj Engines Limited recomendó recientemente un dividendo sustancial de 95 INR por acción, a pesar de enfrentarse a una sanción reglamentaria menor de 62.667 INR, que no se espera que afecte materialmente a las finanzas. Los ingresos anuales y los beneficios netos de la empresa mostraron ligeras variaciones, con unos ingresos de 14.340 millones de INR y unos beneficios netos que aumentaron a 1.380 millones de INR. Sin embargo, la sostenibilidad del dividendo es cuestionable, ya que está escasamente cubierto por los flujos de caja, con un elevado ratio de reparto del 122%, lo que indica una posible presión sobre los pagos futuros a menos que la rentabilidad mejore significativamente.

- Haga clic aquí para descubrir los matices de Swaraj Engines con nuestro detallado informe analítico de dividendos.

- Nuestro informe de valoración de Swaraj Engines, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al esperado.

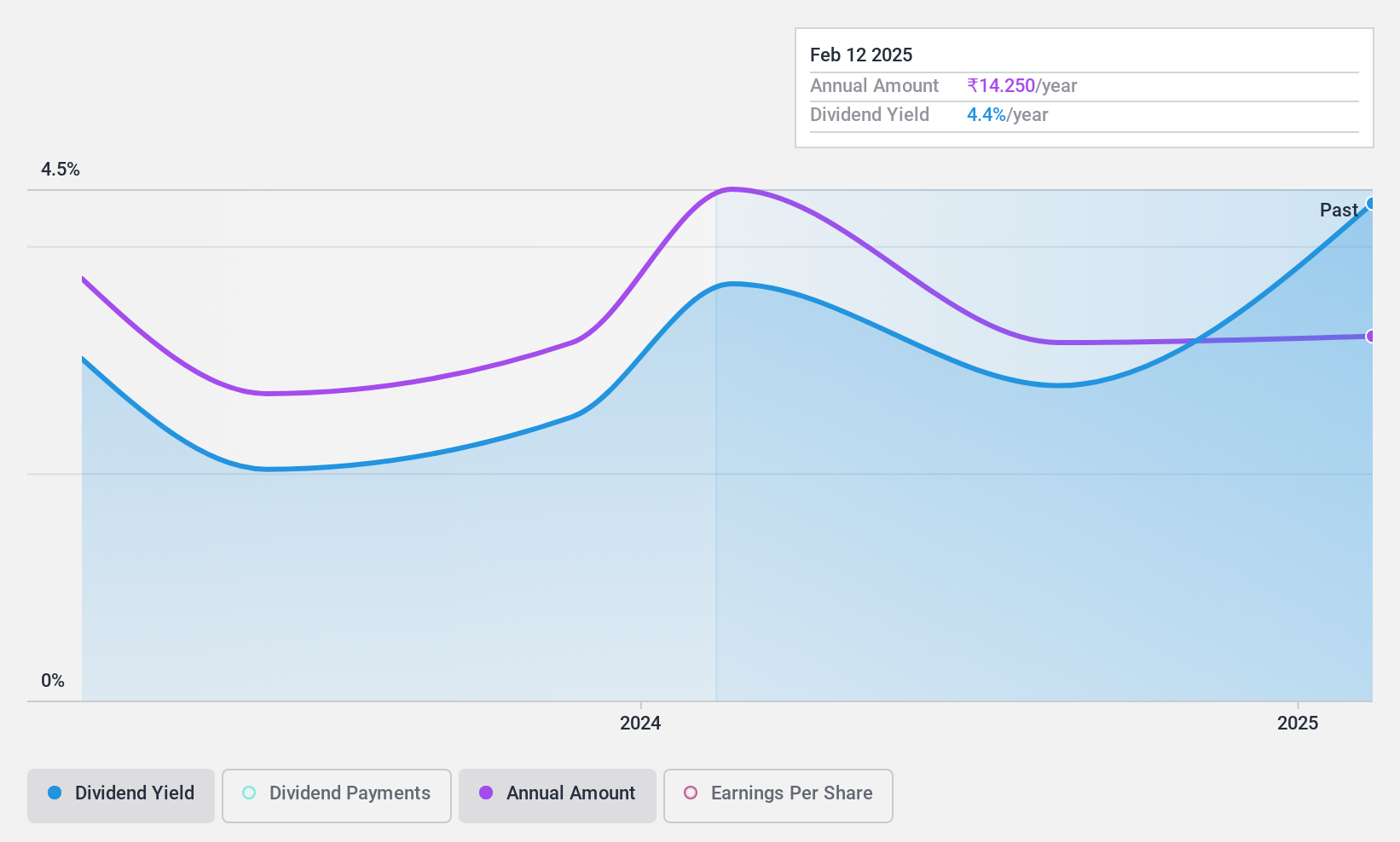

Uniparts India (NSEI:UNIPARTS)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Uniparts India Limited opera en la fabricación y venta de sistemas de ingeniería, soluciones, ensamblajes y componentes principalmente para vehículos todoterreno a través de regiones que incluyen India, Estados Unidos, Asia Pacífico, Europa y Japón, con una capitalización de mercado de aproximadamente ₹23,06 mil millones.

Operaciones: Uniparts India Limited genera ingresos principalmente de la venta de piezas y componentes de acoplamiento para vehículos todoterreno, por un total de 11.400 millones de yenes.

Rentabilidad del dividendo: 3,8%.

Los recientes resultados financieros de Uniparts India muestran un descenso, con una caída de las ventas anuales a 11.400 millones de rupias desde 13.660 millones de rupias, y un descenso de los ingresos netos a 1.250 millones de rupias desde 2.050 millones de rupias. A pesar de este descenso, la empresa mantiene una cobertura de dividendos razonable, con unos beneficios que cubren el 62,6% y unos flujos de caja del 53,9%. Sin embargo, es demasiado pronto para determinar la fiabilidad y el crecimiento de sus dividendos, ya que acaban de iniciar el pago de dividendos, aunque su rentabilidad actual es competitiva, del 3,82%.

- Profundice en el informe completo de análisis de dividendos aquí para conocer más a fondo Uniparts India.

- El análisis detallado en nuestro informe de valoración de Uniparts India apunta a un precio de la acción desinflado en comparación con su valor estimado.

Hágalo realidad

- Haga clic aquí para acceder a nuestro índice completo de 19 Top Dividend Stocks.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Monte Carlo Fashions puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.