Desvelamos 3 empresas indias de crecimiento con una elevada participación interna y un crecimiento de los beneficios de hasta el 33%.

Revisado por Simply Wall St

El mercado indio ha mostrado un sólido comportamiento, con una subida del 2,4% en la última semana y un impresionante 46% en el último año, con unas previsiones de crecimiento anual de los beneficios del 16%. En este próspero entorno, las empresas con un alto nivel de participación interna y un fuerte crecimiento de los beneficios son especialmente atractivas, ya que a menudo indican una profunda alineación entre los intereses de la dirección y los de los accionistas.

Las 10 principales empresas de crecimiento con un alto nivel de participación interna en la India

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Neumática Kirloskar (EEB:505283) | 30.6% | 29.4% |

| Pitti Engineering (EEB:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (EEB:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 33.7% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Veamos algunas de las mejores opciones del screener.

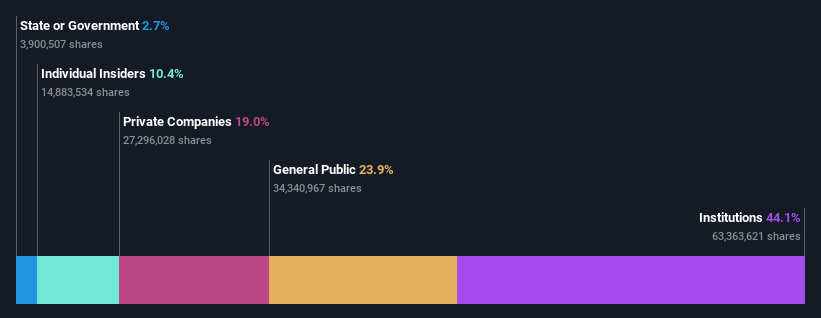

Apollo Hospitals Enterprise (NSEI:APOLLOHOSP)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Apollo Hospitals Enterprise Limited gestiona una red de centros sanitarios que ofrecen una amplia gama de servicios tanto en la India como a escala internacional, con una capitalización bursátil de aproximadamente ₹909.950 millones.

Operaciones: La empresa genera ₹99.390 millones con los servicios sanitarios, ₹13.640 millones con la venta minorista de salud y diagnóstico, y ₹78.270 millones con la salud digital y la distribución farmacéutica.

Tenencia de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 33,2% anual.

Apollo Hospitals Enterprise, con su reciente interés por adquirir Jaypee Healthcare en medio de un procedimiento de quiebra, muestra una búsqueda de crecimiento estratégico. A pesar de la elevada titularidad de información privilegiada, los ingresos y el crecimiento de los beneficios de la empresa siguen siendo sólidos, por encima de la media del mercado indio. Sin embargo, los cambios en la cúpula directiva y el sustancial aumento de los dividendos reflejan los ajustes en curso en su estructura de liderazgo y sus prioridades de asignación de capital. Estos elementos subrayan el enfoque dinámico de Apollo para ampliar sus servicios de salud básicos y digitales en medio de las presiones competitivas.

- Haga clic para explorar un desglose detallado de nuestros hallazgos en el informe de crecimiento de las ganancias de Apollo Hospitals Enterprise.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Apollo Hospitals Enterprise tenga un precio superior al que podrían justificar sus datos financieros.

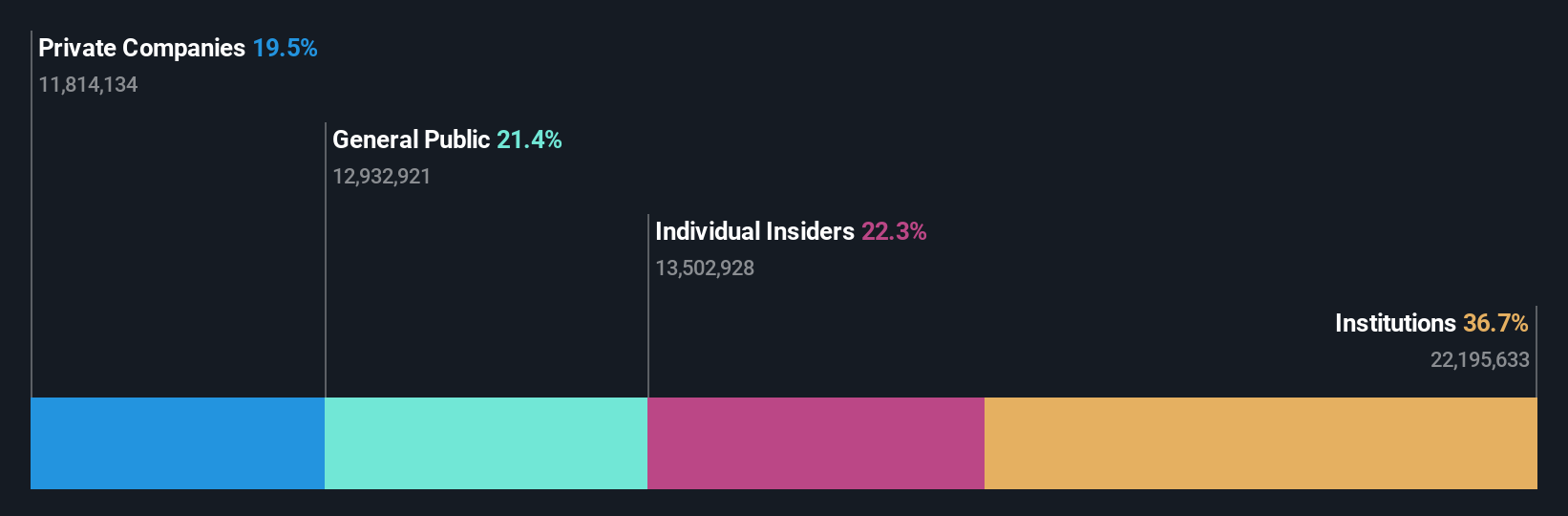

Dixon Technologies (India) (NSEI:DIXON)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Dixon Technologies (India) Limited se especializa en la prestación de servicios de fabricación electrónica en la India, con una capitalización de mercado de aproximadamente ₹74,83 mil millones.

Operaciones: Los ingresos de la empresa proceden principalmente de su división de móviles y EMS (10.920 millones de yenes), seguida de electrónica de consumo y electrodomésticos (4.150 millones de yenes), electrodomésticos (1.210 millones de yenes), productos de iluminación (790 millones de yenes) y sistemas de seguridad (630 millones de yenes).

Tenencia de información privilegiada: 24,9

Previsión de crecimiento de los beneficios: 33,7% anual.

Dixon Technologies, un fabricante clave en el sector de la electrónica de consumo de la India, ha demostrado un sólido crecimiento con un aumento significativo de los ingresos y beneficios anuales, lo que refleja la fuerte demanda del mercado. El reciente acuerdo de la empresa con Acerpure para fabricar aparatos de consumo diversifica aún más su base de productos, lo que podría reforzar su crecimiento futuro. A pesar de que el elevado número de accionistas con acceso a información privilegiada suele ser señal de confianza, Dixon carece de compras recientes sustanciales por parte de inversores con acceso a información privilegiada, lo que podría moderar el entusiasmo de los inversores. No obstante, se espera que los beneficios de la empresa crezcan sustancialmente en los próximos tres años, apoyados por expansiones estratégicas y un sólido posicionamiento en el mercado.

- Navegue por los entresijos de Dixon Technologies (India) con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Dixon Technologies (India) podría estar sobrevalorada.

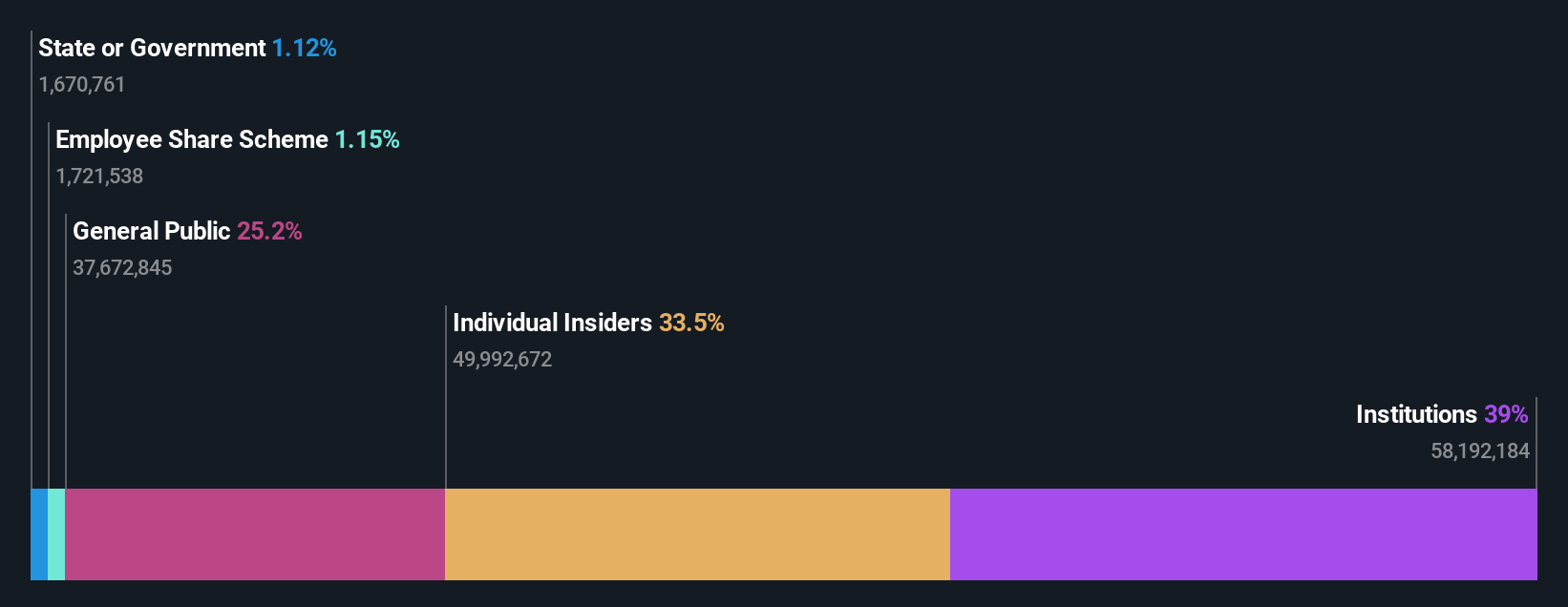

Persistent Systems (NSEI:PERSISTENT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Persistent Systems Limited opera en la industria del software, ofreciendo productos, servicios y soluciones tecnológicas a través de la India, América del Norte y otros mercados globales, con una capitalización de mercado de aproximadamente ₹70,09 mil millones.

Operaciones: Los segmentos de ingresos de la empresa se distribuyen entre Sanidad y Ciencias de la Vida (20.880 millones de yenes), Software, Alta Tecnología e Industrias Emergentes (45.950 millones de yenes) y Banca, Servicios Financieros y Seguros (31.390 millones de yenes).

Titularidad de información privilegiada: 34.3%

Previsión de crecimiento de los beneficios: 18% anual.

Persistent Systems, una empresa orientada al crecimiento en la India, ha mostrado un rendimiento prometedor con un aumento de los beneficios del 18,7% en el último año. La empresa paga un modesto dividendo del 0,54% y se espera que el crecimiento de sus ingresos y beneficios supere al del mercado indio en general, con un 13,5% y un 18% anual, respectivamente. Entre las iniciativas estratégicas recientes se incluye el lanzamiento de GenAI Hub para reforzar las aplicaciones empresariales de IA, a pesar de que se ha producido cierta rotación de ejecutivos con la dimisión de personal clave por motivos personales. Estos factores posicionan a Persistent como una entidad en evolución en la integración de tecnología y la expansión del mercado dentro de marcos de alta propiedad interna.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Persistent Systems.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Persistent Systems coticen con prima.

Convertir las ideas en acciones

- Explore los 81 nombres de nuestro Buscador de empresas indias de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dixon Technologies (India) puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.