Empresas de crecimiento con información privilegiada a seguir en la bolsa india en julio de 2024

Revisado por Simply Wall St

El mercado bursátil indio ha registrado un fuerte crecimiento, con una subida del 1,2% en la última semana y un impresionante 45% en el último año, con una previsión de crecimiento anual de los beneficios del 16%. En este próspero entorno, las empresas con un alto nivel de participación interna pueden resultar especialmente interesantes, ya que estas participaciones suelen alinear los intereses de los directivos con los de los accionistas, lo que puede aumentar el valor a largo plazo.

Las 10 principales empresas de crecimiento con una alta participación de información privilegiada en la India

| Nombre | Participaciones | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (EEB:513519) | 30.3% | 28.0% |

| Neumática Kirloskar (EEB:505283) | 30.6% | 29.8% |

| Shivalik Bimetal Controls (EEB:513097) | 19.5% | 28.7% |

| Jupiter Wagons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Dixon Technologies (India) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (EEB:532900) | 16.3% | 23.8% |

| JNK India (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 40.9% |

Examinaremos una selección de los resultados de nuestro screener.

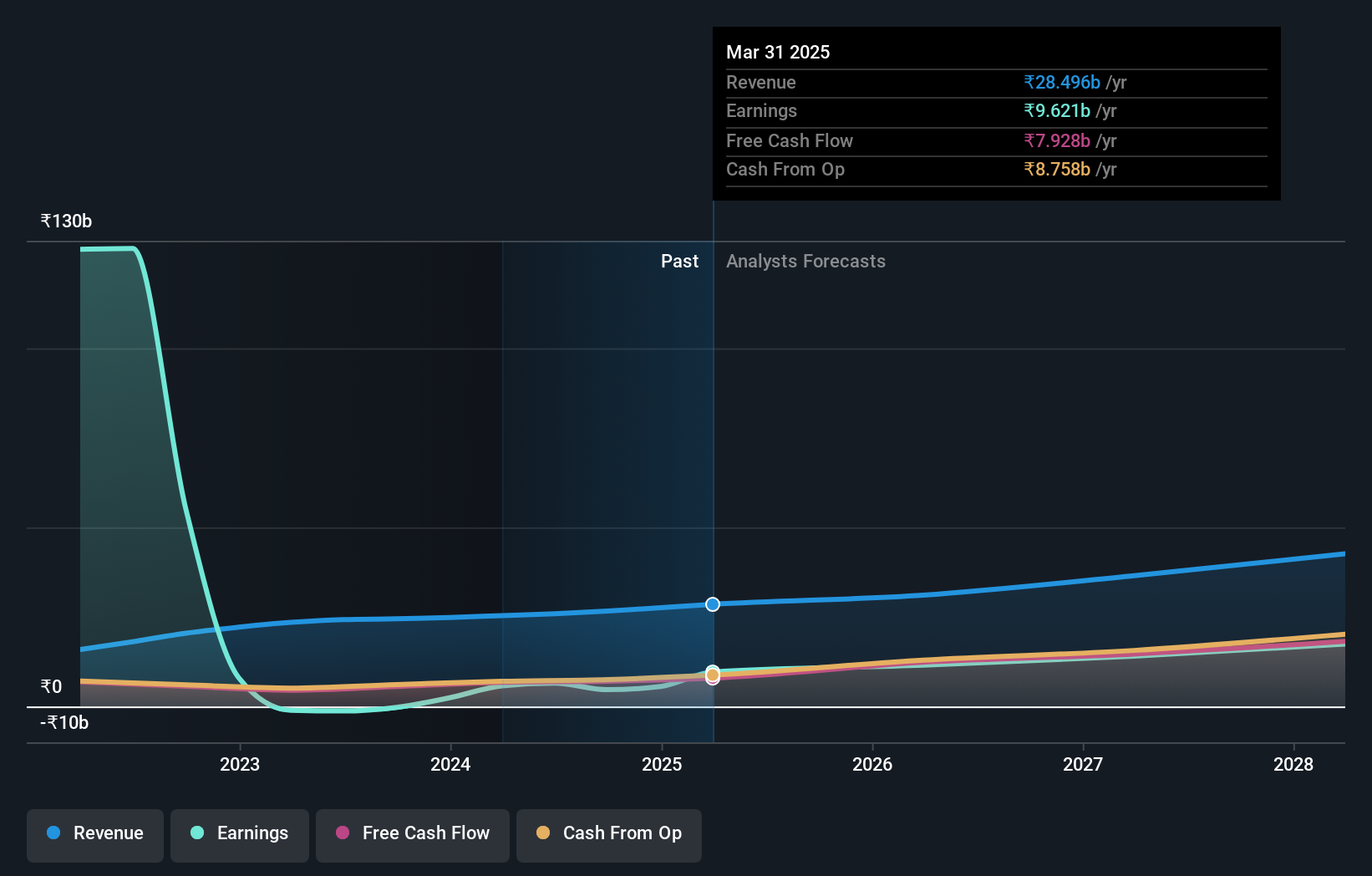

Info Edge (India) (NSEI:NAUKRI)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Info Edge (India) Limited, con una capitalización bursátil de aproximadamente ₹894.350 millones, opera como empresa de clasificados en línea en la India y a escala internacional, centrándose en los sectores de contratación, matrimonial, inmobiliario y educativo.

Operaciones: La empresa genera ingresos principalmente a través de soluciones de contratación (₹18.800 millones) y clasificados inmobiliarios (₹3.510 millones).

Titularidad de información privilegiada: 37.9%

Previsión de crecimiento de los ingresos: 12,1% anual.

Info Edge (India) Limited, una empresa con importantes operaciones con información privilegiada recientemente, ha mostrado una dinámica financiera mixta. Aunque se espera que el crecimiento de sus ingresos del 12,1% anual supere el 9,6% del mercado indio, sigue estando por debajo del punto de referencia de alto crecimiento del 20%. Sin embargo, se prevé que los beneficios aumenten significativamente un 24,1% anual, superando la media del mercado del 15,9%. A pesar de esta prometedora perspectiva de beneficios y de un reciente anuncio de dividendos, las preocupaciones incluyen un bajo rendimiento previsto de los fondos propios del 5,6% y unos registros de dividendos inestables junto con una importante venta de información privilegiada en los últimos tres meses.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Info Edge (India) leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Info Edge (India) coticen con prima.

Persistent Systems (NSEI:PERSISTENT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Persistent Systems Limited opera a nivel mundial, ofreciendo productos de software, servicios y soluciones tecnológicas con una capitalización de mercado de aproximadamente ₹71,92 mil millones.

Operaciones: La empresa genera ingresos a partir de tres segmentos principales: Salud y Ciencias de la Vida (20.880 millones de yenes), Software, Alta Tecnología e Industrias Emergentes (45.950 millones de yenes) y Banca, Servicios Financieros y Seguros (31.390 millones de yenes).

Titularidad de información privilegiada: 34.3%

Previsión de crecimiento de los ingresos: 13,5% anual.

Persistent Systems, entidad clave del sector tecnológico indio, registró un sólido crecimiento de los beneficios del 18,7% el año pasado, y las previsiones apuntan a un aumento anual continuado del 18,1%, por encima de la media del mercado indio. A pesar de su prometedora trayectoria de beneficios y sus fiables dividendos (0,53%), su previsión de crecimiento de ingresos del 13,5% anual queda por detrás del punto de referencia de alto crecimiento del 20%, aunque sigue superando la expectativa del mercado del 9,6%. La empresa ha anunciado recientemente unas ventas trimestrales de 27.370 millones de rupias y unos ingresos netos de 3.060 millones de rupias, lo que refleja unos buenos resultados operativos, pero no se ha registrado ninguna compra sustancial de información privilegiada en los últimos tres meses.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Persistent Systems.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Persistent Systems podría estar en el lado caro.

S.J.S. Enterprises (NSEI:SJS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: S.J.S. Enterprises Limited está especializada en el diseño, desarrollo, fabricación, venta y exportación de estética decorativa para los sectores de la automoción y los electrodomésticos de consumo a escala mundial, con una capitalización bursátil de ₹24.920 millones.

Operaciones: La principal fuente de ingresos procede de la fabricación y venta de etiquetas autoadhesivas, por un total de 6.280 millones de yenes.

Tenencia de información privilegiada: 24,8%.

Previsión de crecimiento de los ingresos: 17,3% anual.

S.J.S. Enterprises ha demostrado unos sólidos resultados financieros con un importante crecimiento interanual de los beneficios y un fuerte aumento de los ingresos, que superan notablemente las medias del mercado indio. La relación precio/beneficios de la empresa se sitúa por debajo de la media del mercado, lo que indica un valor potencial a su precio actual. Cabe destacar las elevadas compras internas de los últimos meses, que reflejan la confianza de las personas más cercanas a las operaciones de la empresa. Sin embargo, su rentabilidad sobre recursos propios prevista es relativamente baja, lo que sugiere algunos retos de eficiencia o rentabilidad en el futuro.

- Haga clic aquí para descubrir los matices de S.J.S. Enterprises con nuestro detallado informe analítico de crecimiento futuro.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de S.J.S. Enterprises en el mercado.

¿Adónde vamos ahora?

- Eche un vistazo más de cerca a nuestra lista de 83 empresas indias de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Info Edge (India) puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.