Las empresas de crecimiento de la SEHK con una alta participación de información privilegiada muestran un futuro prometedor

Revisado por Simply Wall St

En un panorama de mercados mundiales fluctuantes, la bolsa de Hong Kong sigue presentando oportunidades únicas para los inversores con criterio. En este artículo se analizan tres empresas de crecimiento de la SEHK que cuentan con un alto nivel de participación interna, un rasgo que suele asociarse a una fuerte confianza en las perspectivas de futuro de una empresa y a la alineación de intereses entre accionistas y directivos.

Las 10 principales empresas de crecimiento de Hong Kong con un alto nivel de participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

| Joy Spreader Group (SEHK:6988) | 36.5% | 107.6% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Medical Technology (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Biocytogen Pharmaceuticals (Pekín) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Tecnología Airdoc de Pekín (SEHK:2251) | 28.2% | 83.9% |

He aquí un vistazo a algunas de las opciones del screener.

Biocytogen Pharmaceuticals (Pekín) (SEHK:2315)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

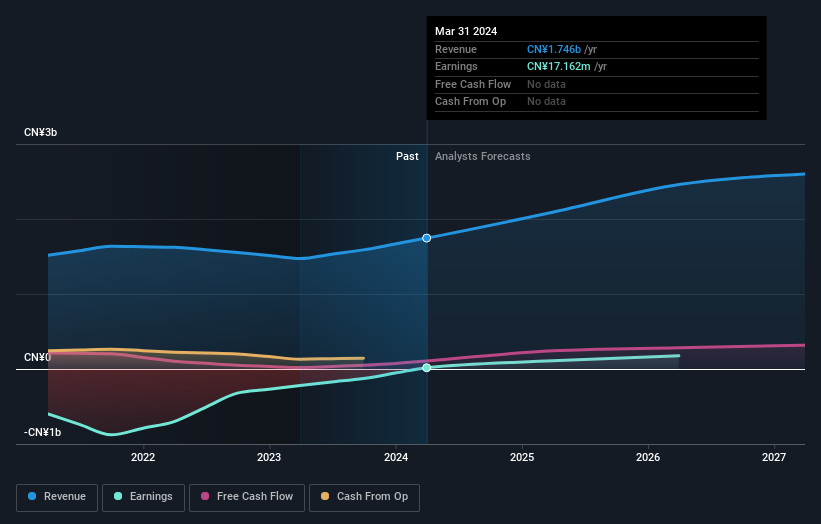

Visión general: Biocytogen Pharmaceuticals (Beijing) Co., Ltd. es una empresa de biotecnología centrada en la investigación y el desarrollo de medicamentos basados en anticuerpos, que opera en la República Popular China, Estados Unidos e internacionalmente, con una capitalización bursátil de aproximadamente 2.990 millones de dólares de Hong Kong.

Operaciones: Biocytogen Pharmaceuticals genera ingresos principalmente a través de la venta de modelos animales (293,68 millones de CN¥), la farmacología preclínica y la evaluación de la eficacia (193,40 millones de CN¥), el desarrollo de anticuerpos (175,87 millones de CN¥) y la edición genética (74,33 millones de CN¥).

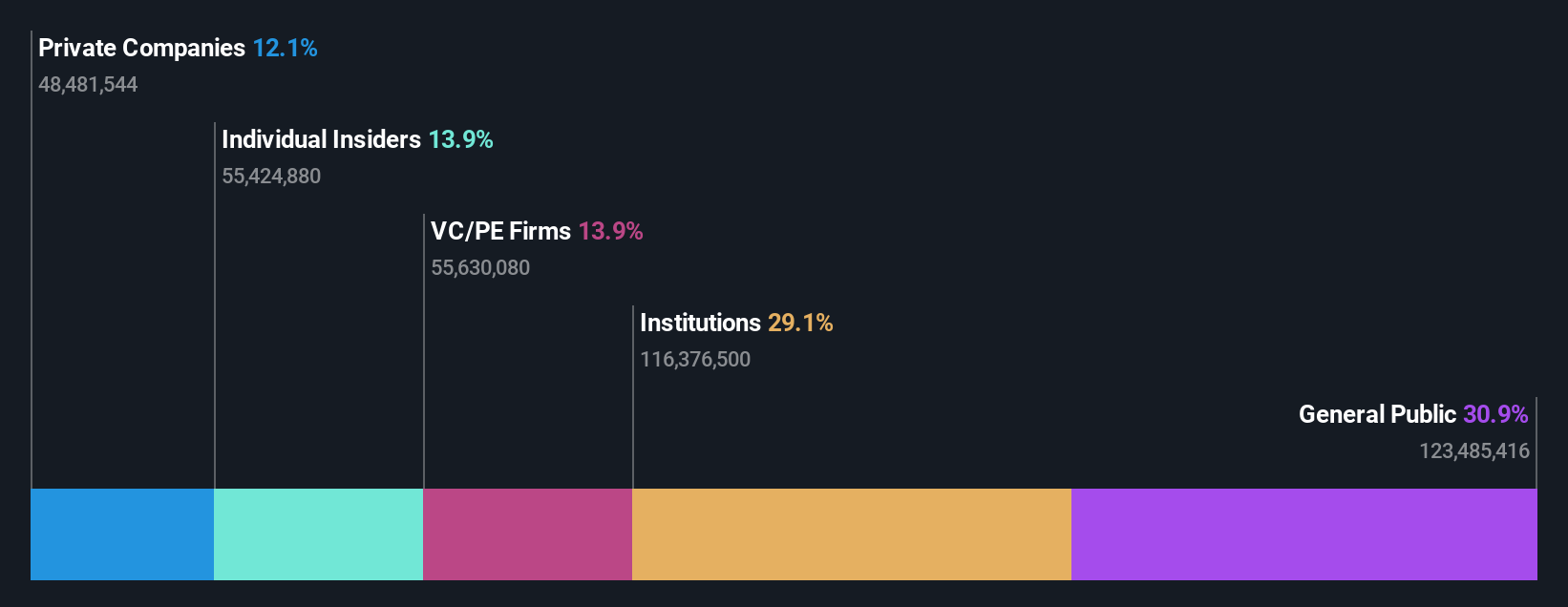

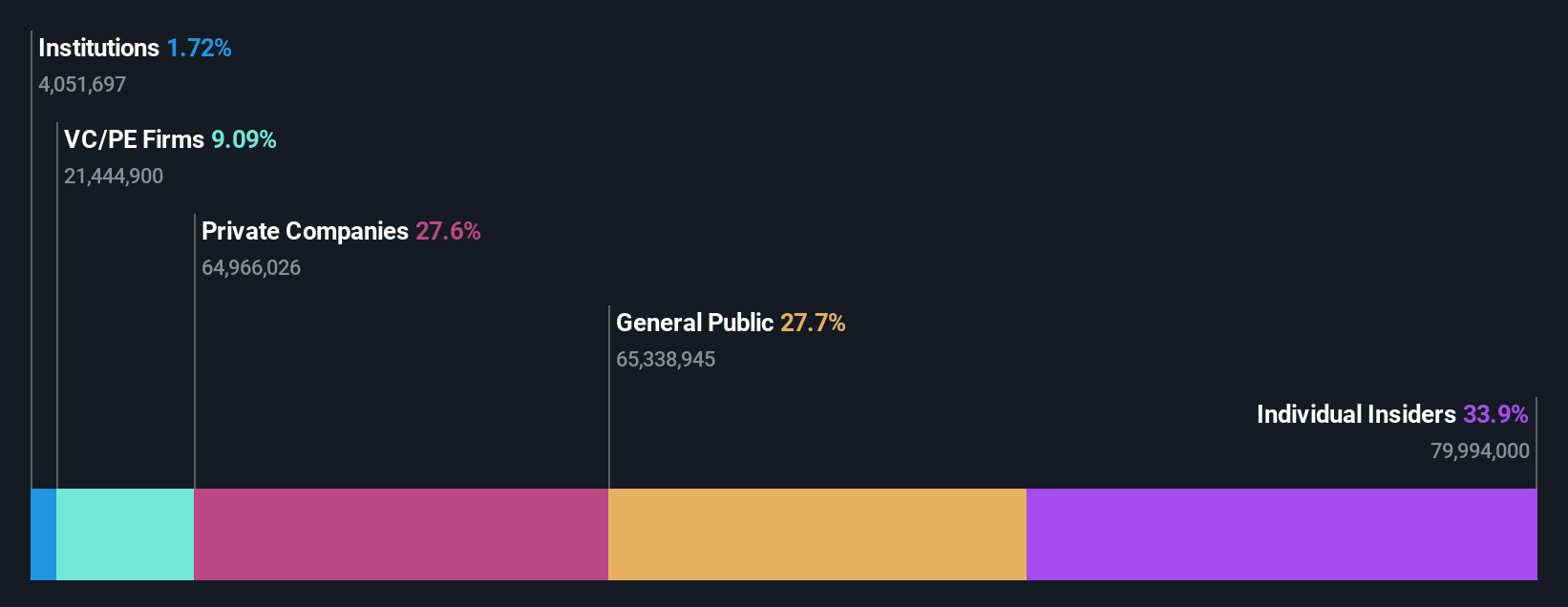

Titularidad de información privilegiada: 13.9%

Previsión de crecimiento de los beneficios: 100,1% anual.

Biocytogen Pharmaceuticals (Pekín) demuestra su potencial como empresa en crecimiento con una elevada participación de inversores, a pesar de sus dificultades. Recientemente, la empresa anunció colaboraciones con BioCopy AG y ABL Bio Inc, aprovechando sus plataformas patentadas para desarrollar nuevas terapias contra el cáncer y conjugados anticuerpo-fármaco. Aunque ha registrado una reducción significativa de las pérdidas netas de 601,95 a 382,95 millones de CNY interanuales, la empresa sigue operando con pérdidas. Sin embargo, el crecimiento de los ingresos ha sido del 34,3% en el último año, superando significativamente la media del sector, y se espera que continúe la expansión y la rentabilidad en los próximos tres años.

- Haga clic aquí para descubrir los matices de Biocytogen Pharmaceuticals (Beijing) con nuestro detallado informe analítico de crecimiento futuro.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Biocytogen Pharmaceuticals (Pekín) en el mercado.

Beauty Farm Industria médica y sanitaria (SEHK:2373)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Beauty Farm Medical and Health Industry Inc. opera en el sector sanitario y tiene una capitalización de mercado de aproximadamente 3.770 millones de dólares de Hong Kong.

Operaciones: Beauty Farm Medical and Health Industry Inc. genera ingresos principalmente a partir de tres segmentos: Servicios Médicos Estéticos (850,36 millones de yenes), Servicios Médicos de Subsalud (101,04 millones de yenes) y Servicios de Belleza y Bienestar a través de tiendas directas y franquicias (1.190 millones de yenes).

Titularidad de información privilegiada: 33.9%

Previsión de crecimiento de los beneficios: 22,9% anual.

Beauty Farm Medical and Health Industry Inc. de Hong Kong destaca por su prometedor crecimiento y su elevada participación en el capital. El reciente aumento de los dividendos de la empresa hasta 110,8 millones de dólares de Hong Kong pone de manifiesto su sólida salud financiera, complementada por un sólido crecimiento interanual de los beneficios, de 1.635,41 millones de CNY a 2.145,07 millones de CNY, y una duplicación de los ingresos netos hasta 215,66 millones de CNY. Las previsiones apuntan a un crecimiento anual de los beneficios del 22,9% y a una expansión de los ingresos del 18,6%, superando en ambos casos significativamente al mercado local, al tiempo que cotiza con un descuento sustancial respecto a su valor razonable estimado.

- Obtenga información detallada sobre nuestro análisis de las acciones de Beauty Farm Medical and Health Industry en este informe de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Beauty Farm Medical and Health Industry coticen con sobreprecio.

Arrail Group (SEHK:6639)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Arrail Group Limited, empresa que explota hospitales y clínicas dentales en China, tiene una capitalización bursátil de aproximadamente 2 510 millones de dólares de Hong Kong.

Operaciones: La empresa genera sus ingresos principalmente a través de dos segmentos: Arrail Dental, que aportó 730 millones de CNY, y Rytime Dental, con unos ingresos de 860 millones de CNY.

Posesión de información privilegiada: 14.7%

Previsión de crecimiento de los beneficios: 109,7% anual.

Arrail Group, a pesar de cotizar un 72,8% por debajo de su valor razonable estimado, presenta retos con actividades de iniciados y previsiones de crecimiento modestas en Hong Kong. Aunque recientemente se ha producido una importante venta de información privilegiada, se espera que la empresa sea rentable en un plazo de tres años. Su previsión de crecimiento de los ingresos del 12% anual supera el 7,8% del mercado local, pero sigue estando por debajo de referencias de crecimiento más agresivas. Los analistas prevén un aumento potencial del precio del 67,4%, lo que refleja el optimismo sobre su rentabilidad futura y la expansión de beneficios prevista del 109,7% anual.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Arrail Group.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Arrail Group podría estar en el lado más barato.

Puntos clave

- Descubra las 51 joyas ocultas de nuestro Buscador de empresas SEHK de rápido crecimiento con alta titularidad interna con un solo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Simply Wall St es la clave para descubrir las tendencias de los mercados globales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Arrail Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.