Empresas en crecimiento del SEHK con alta participación de información privilegiada a vigilar

Revisado por Simply Wall St

En un contexto de indicadores económicos mundiales desiguales y mercados fluctuantes, el mercado bursátil de Hong Kong ha mostrado resistencia, marcada por una modesta subida del índice Hang Seng durante una semana de vacaciones acortadas. En este entorno, las empresas de crecimiento de Hong Kong que cuentan con un alto nivel de participación interna podrían resultar especialmente interesantes para los inversores que busquen oportunidades potenciales en las que los directivos tengan mucho que ver.

Las 10 empresas de crecimiento con mayor participación de inversores en Hong Kong

| Nombre | Participación | Crecimiento de los beneficios |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Pacific Textiles Holdings (SEHK:1382) | 11.2% | 37.7% |

| Fenbi (SEHK:2469) | 32.7% | 43% |

| Adicon Holdings (SEHK:9860) | 22.4% | 28.3% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 73.4% |

| DPC Dash (SEHK:1405) | 38.2% | 90.2% |

| Zylox-Tonbridge Medical Technology (SEHK:2190) | 18.7% | 79.3% |

| Biocytogen Pharmaceuticals (Pekín) (SEHK:2315) | 13.9% | 100.1% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

| Beijing Airdoc Technology (SEHK:2251) | 28.7% | 83.9% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

BYD (SEHK:1211)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BYD Company Limited opera en los sectores del automóvil y las baterías en China, Hong Kong, Macao, Taiwán y a escala internacional, con una capitalización bursátil de aproximadamente 731.470 millones de dólares de Hong Kong.

Operaciones: Los ingresos de la empresa proceden principalmente de sus segmentos de negocio de automóviles y baterías.

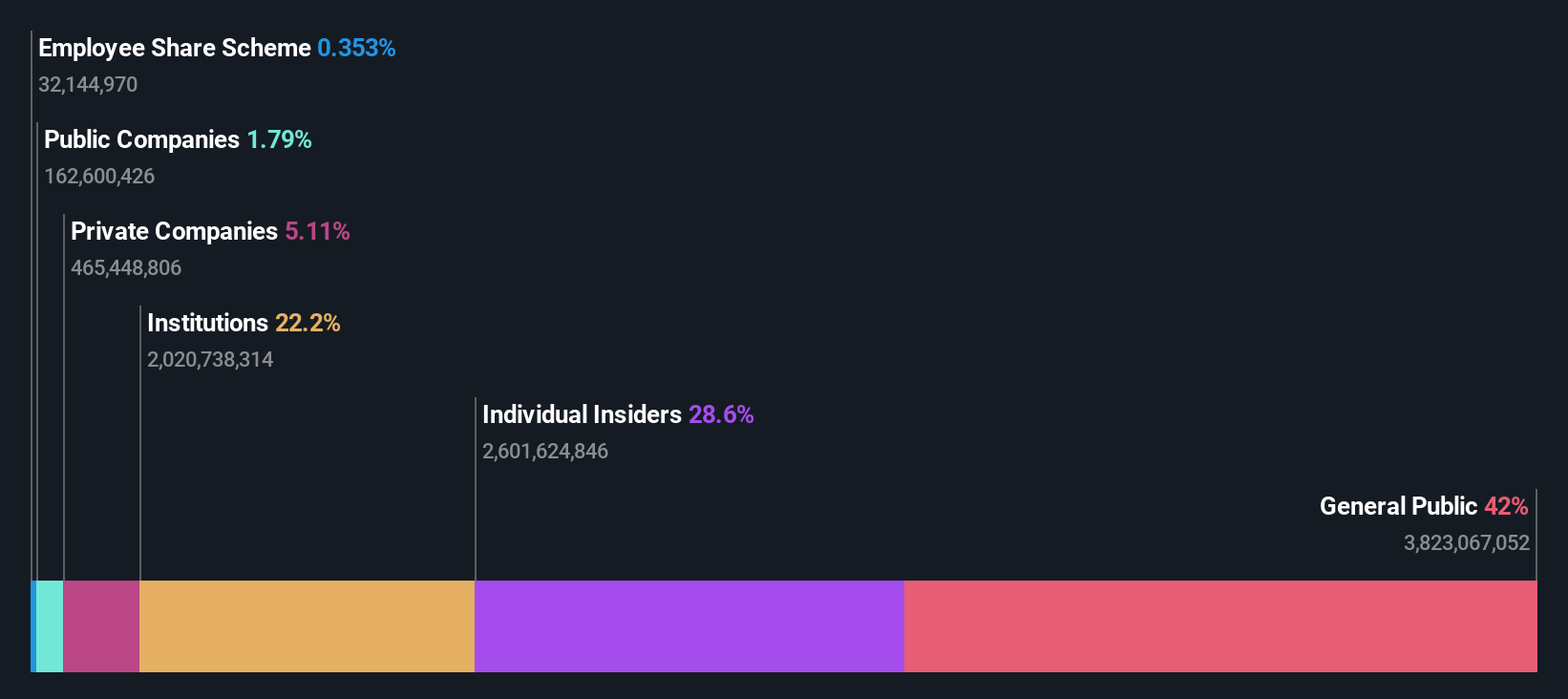

Titularidad de información privilegiada: 30.1%

Previsión de crecimiento de los beneficios: 14,8% anual

BYD Company Limited, empresa destacada en el sector de los vehículos eléctricos, ha demostrado un sólido crecimiento con importantes aumentos interanuales tanto de las ventas como de los volúmenes de producción hasta junio de 2024. A pesar de cotizar un 33,6% por debajo de su valor razonable estimado, se espera que los beneficios de BYD crezcan un 14,76% anual, por encima del crecimiento del mercado de Hong Kong. Sin embargo, la actividad de negociación con información privilegiada ha sido neutra, sin que se hayan registrado compras o ventas sustanciales en los últimos tres meses. Las expansiones estratégicas de la empresa y las innovaciones de sus productos siguen consolidando su posición en el mercado.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de BYD.

- Nuestro informe de valoración de BYD, elaborado por expertos, da a entender que el precio de sus acciones puede ser demasiado elevado.

Grupo ESR (SEHK:1821)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: ESR Group Limited opera en el desarrollo, arrendamiento y gestión de inmuebles logísticos en regiones como Hong Kong, China, Japón, Corea del Sur, Australia, Nueva Zelanda, Sudeste Asiático, India y Europa, con una capitalización bursátil de 47 270 millones de dólares de Hong Kong.

Operaciones: Los ingresos de la empresa proceden de la gestión de fondos, que genera 774,64 millones de HK$, y del desarrollo de nuevas economías, que aporta 105,48 millones de HK$.

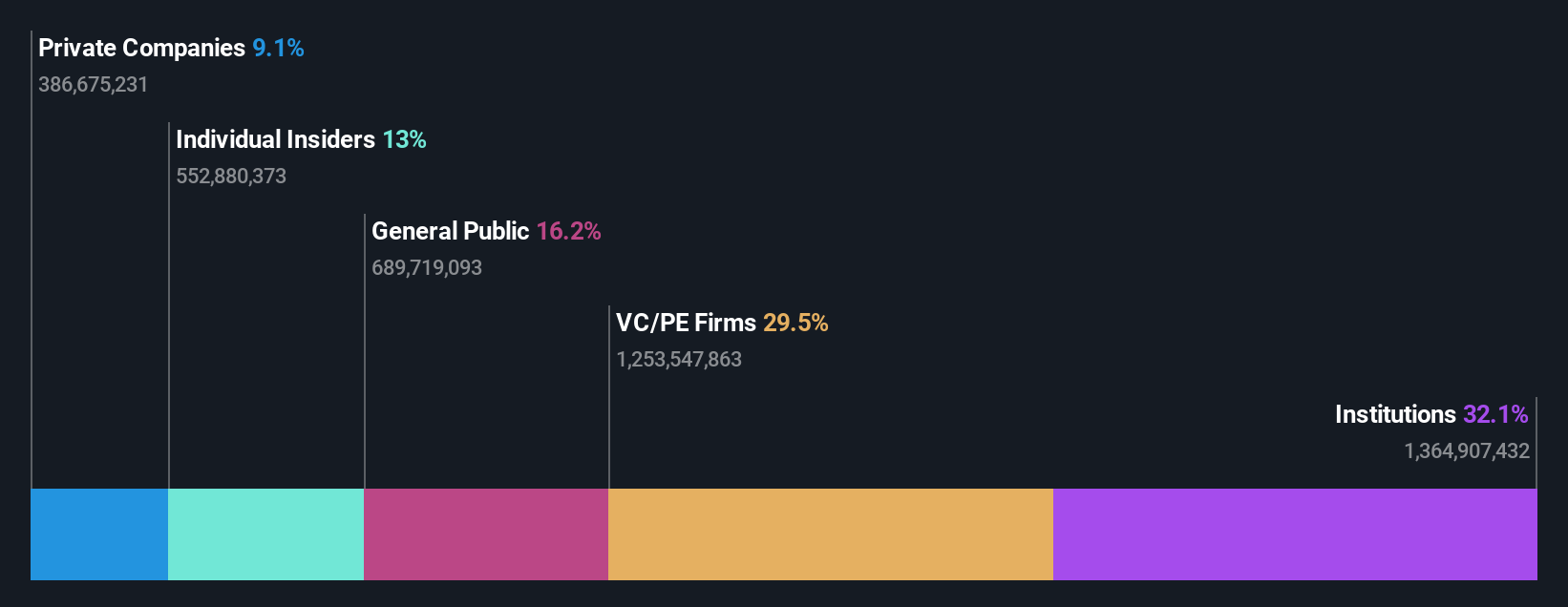

Titularidad de información privilegiada: 13.1%

Previsión de crecimiento de los beneficios: 26,5% anual.

El Grupo ESR cotiza un 39,7% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Las previsiones de crecimiento de los beneficios de ESR son sólidas, ya que se espera que aumenten un 26,47% anual, superando la media del mercado de Hong Kong. Sin embargo, la empresa se enfrenta a retos como la baja rentabilidad prevista de los fondos propios y los importantes elementos puntuales que afectan a la calidad de los beneficios. Los últimos acontecimientos incluyen una posible propuesta de privatización valorada entre 7.000 y 8.000 millones de dólares, lo que sugiere la confianza de los inversores y cambios estratégicos que pueden influir en las trayectorias futuras de crecimiento.

- Navegue por los entresijos de ESR Group con nuestro completo informe de estimaciones de analistas aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de ESR Group podría estar inflado.

Meituan (SEHK:3690)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Meituan es una empresa minorista de tecnología con sede en la República Popular China, con una capitalización de mercado de aproximadamente 718.980 millones de dólares de Hong Kong.

Operaciones: La empresa genera ingresos a través de operaciones minoristas de tecnología en China.

Titularidad de información privilegiada: 11.4%

Previsión de crecimiento de los beneficios: 31,2% anual

Meituan ha demostrado un crecimiento sustancial, con un aumento reciente de los beneficios del 568,2% en el último año y una tasa de crecimiento anual prevista de los beneficios del 31,2%, superando significativamente la media del mercado de Hong Kong. A pesar de cotizar un 66,4% por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración, persiste la preocupación debido a elementos puntuales que afectan a los resultados financieros y a la ausencia de compras significativas de información privilegiada en los últimos tres meses. Entre los recientes movimientos estratégicos se incluye un programa de recompra de acciones por valor de 2.000 millones de dólares, lo que indica confianza en las perspectivas de crecimiento futuro en medio de ajustes operativos y mejoras en la gobernanza durante su última junta general anual.

- Obtenga información detallada sobre nuestro análisis de las acciones de Meituan en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Meituan en el mercado.

Resumiendo

- Navegue por todo el inventario de 54 empresas SEHK de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Meituan puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.