Advertisement

M.P. Evans Group y otros dos valores británicos con dividendos

Simply Wall St

Revisado por Simply Wall St

El mercado bursátil del Reino Unido ha experimentado recientemente un descenso, influido por los decepcionantes datos comerciales de China y sus retos económicos más generales. Este contexto subraya la importancia de centrarse en valores de dividendos fundamentalmente sólidos, como M.P. Evans Group, que pueden ofrecer a los inversores estabilidad potencial y flujos de ingresos regulares en tiempos de incertidumbre.

Top 10 Acciones de Dividendos en el Reino Unido

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| James Latham (AIM:LTHM) | 5.77% | ★★★★★★ |

| Big Yellow Group (LSE:BYG) | 3.87% | ★★★★★☆ |

| Grupo Keller (LSE:KLR) | 3.05% | ★★★★★☆ |

| Grupo Rio Tinto (LSE:RIO) | 6.71% | ★★★★★☆ |

| Plus500 (LSE:PLUS) | 5.85% | ★★★★★☆ |

| DCC (LSE:DCC) | 3.71% | ★★★★★☆ |

| Grupo Dunelm (LSE:DNLM) | 6.42% | ★★★★★☆ |

| Hargreaves Services (AIM:HSP) | 6.19% | ★★★★★☆ |

| Grupo NWF (AIM:NWF) | 4.59% | ★★★★★☆ |

| Grupo Grafton (LSE:GFTU) | 3.54% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 55 valores de nuestro screener Top UK Dividend Stocks.

Repasemos algunas de las acciones más destacadas.

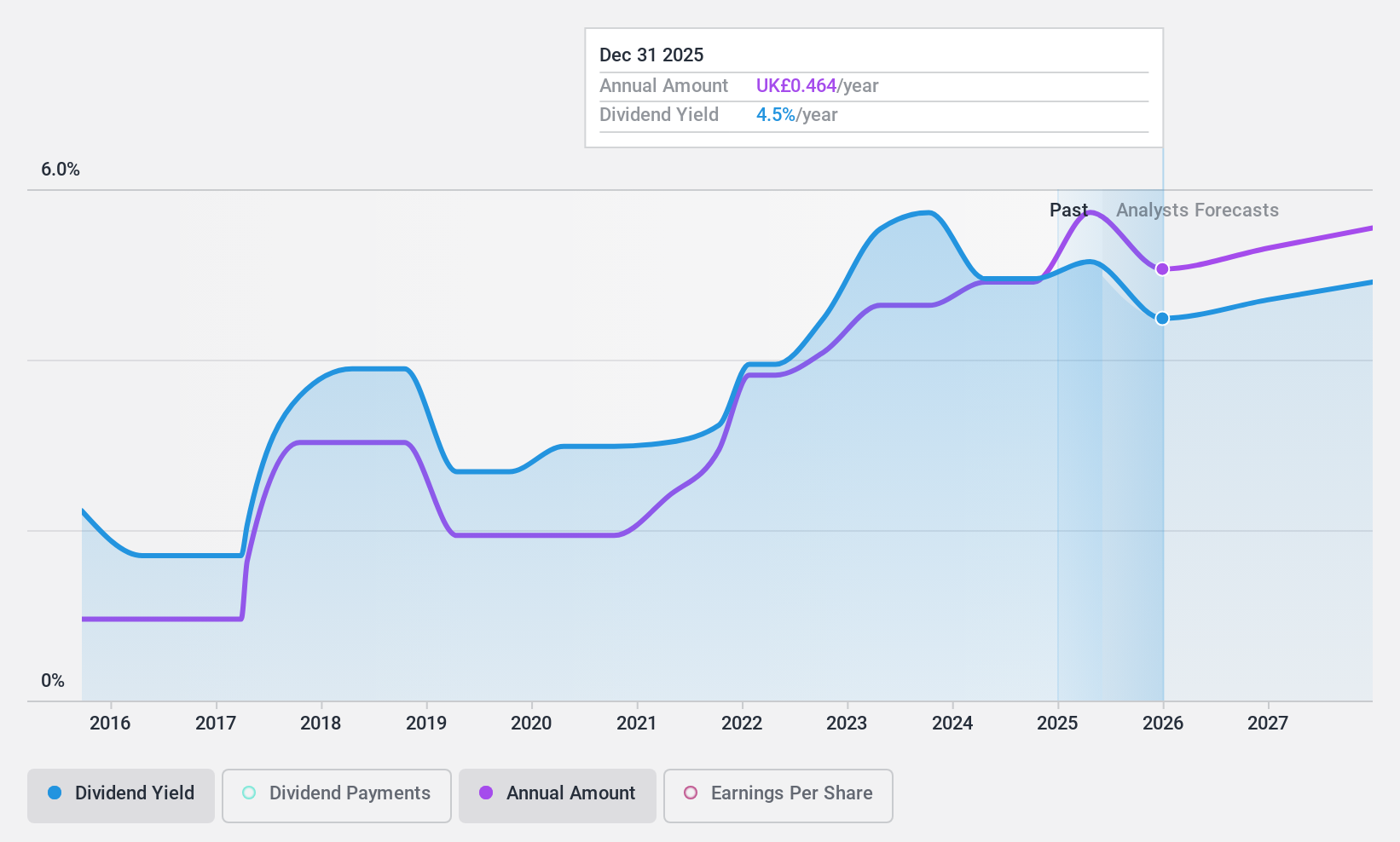

M.P. Evans Group (AIM:MPE)

Valoración de dividendos de Simply Wall St: ★★★★☆☆

Visión general: M.P. Evans Group PLC explota plantaciones de palma aceitera en Indonesia y Malasia, con una capitalización bursátil de aproximadamente 457,70 millones de libras.

Operaciones: M.P. Evans Group PLC genera ingresos principalmente de sus operaciones de plantación en Indonesia, que ascienden a 307,32 millones de dólares.

Rentabilidad del dividendo: 5%.

M.P. Evans Group, a pesar de un historial de dividendos volátil durante la última década, mantiene una rentabilidad por dividendo del 4,95%, que es modesta en relación con los principales valores del mercado británico. La empresa anunció recientemente recompras de acciones y un repunte operativo con un aumento del 10% en la producción de aceite de palma crudo respecto al año pasado, lo que indica una posible estabilidad financiera. Los dividendos parecen sostenibles, ya que los beneficios y los flujos de caja cubren los desembolsos con ratios del 58,7% y el 64,5%, respectivamente, aunque sus acciones cotizan con un importante descuento respecto a su valor razonable estimado, lo que sugiere infravaloración o cautela por parte de los inversores respecto a sus perspectivas de crecimiento.

- Eche un vistazo más de cerca al potencial de M.P. Evans Group aquí, en nuestro informe sobre dividendos.

- Nuestro informe de valoración indica que M.P. Evans Group puede estar infravalorado.

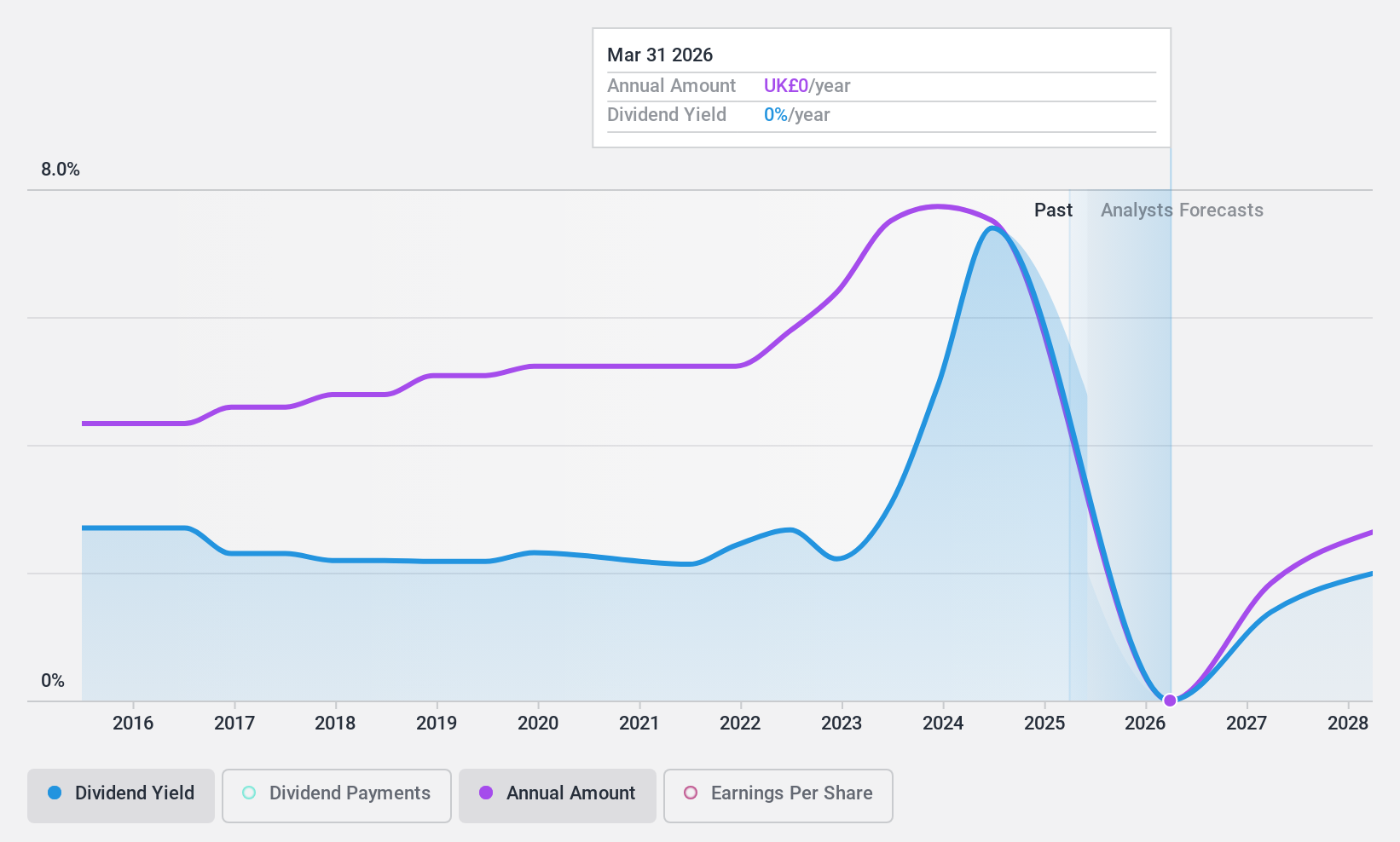

Grupo Burberry (LSE:BRBY)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Burberry Group plc opera en el sector de artículos de lujo, fabricando, vendiendo al por menor y al por mayor productos bajo la marca Burberry con una capitalización de mercado de aproximadamente 2.570 millones de libras.

Operaciones: Los principales ingresos de Burberry Group proceden de sus operaciones minoristas y mayoristas, que ascienden a 2.910 millones de libras, a los que hay que añadir 63 millones de libras procedentes de licencias.

Rentabilidad por dividendo: 8,5%.

El historial de dividendos de Burberry Group revela un patrón de volatilidad, con importantes fluctuaciones anuales durante la última década. A pesar de ello, los dividendos han crecido durante este periodo. Actualmente, la rentabilidad por dividendo es del 8,48%, lo que la sitúa en el cuartil superior de las empresas británicas que pagan dividendos. Los dividendos son razonablemente seguros, respaldados tanto por los beneficios como por los flujos de caja, con ratios de reparto del 82,5% y el 73% respectivamente. Sin embargo, los recientes cambios en la cúpula directiva y el descenso previsto de las ventas añaden elementos de incertidumbre a sus perspectivas financieras.

- Profundice en el informe completo de análisis de dividendos aquí para conocer mejor Burberry Group.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Burberry Group podría ser bastante moderado.

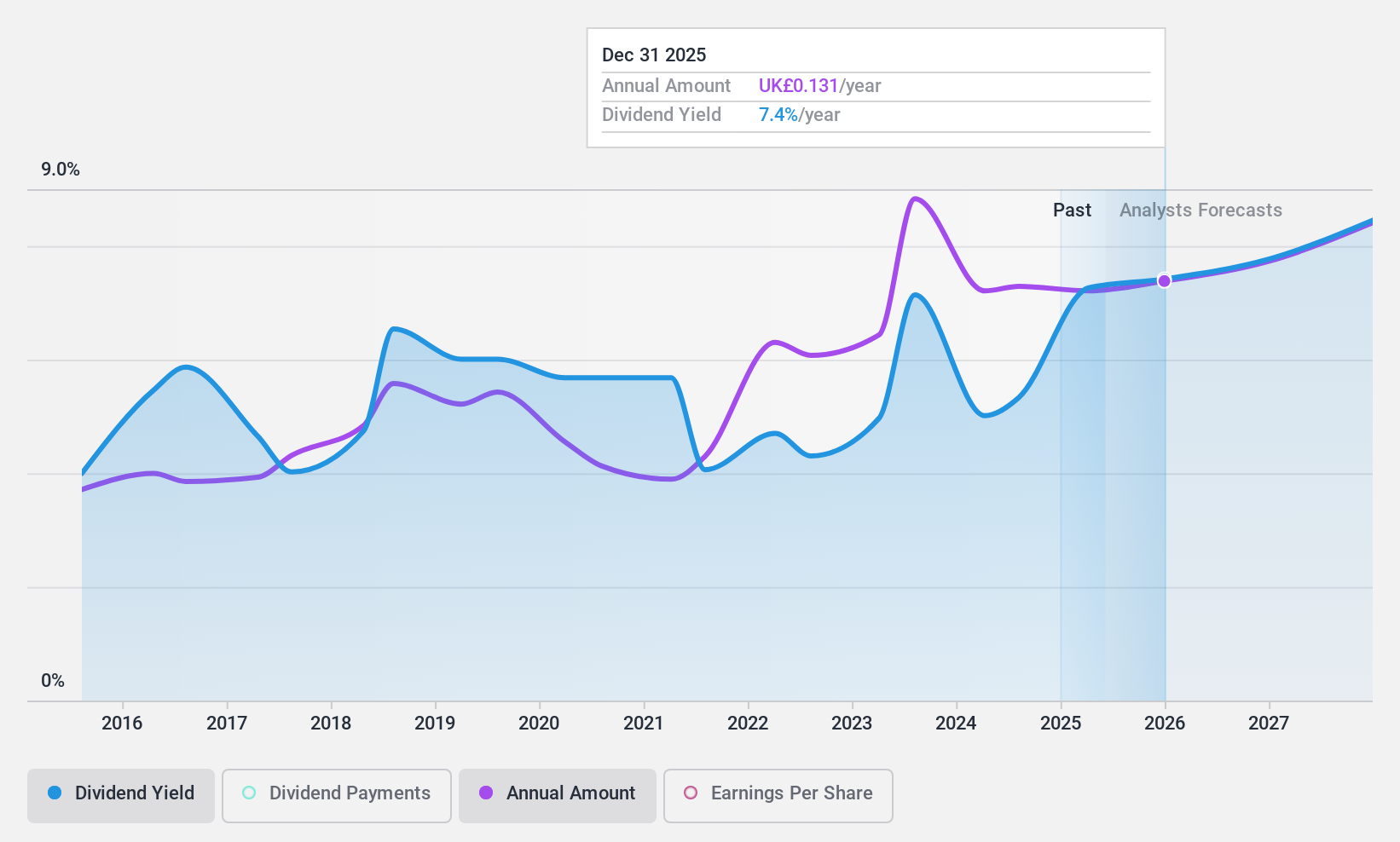

Man Group (LSE:EMG)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Man Group Limited es una gestora de inversiones de propiedad pública con una capitalización bursátil de aproximadamente 2.970 millones de libras.

Operaciones: Man Group Limited genera sus ingresos principalmente a través de su negocio de gestión de inversiones, que registró unos beneficios de 1.170 millones de dólares.

Rentabilidad por dividendo: 4,9%.

La historia de los dividendos de Man Group ha estado marcada por la inconsistencia, con caídas significativas en la última década. Actualmente, los dividendos están respaldados por una ratio de reparto del 82% y una ratio de reparto en efectivo del 61,8%, lo que indica una cobertura tanto de los beneficios como de los flujos de caja. Sin embargo, la rentabilidad por dividendo de la empresa, del 4,91%, está por debajo de la media del cuartil superior del mercado británico (5,47%). Los recientes nombramientos de ejecutivos podrían influir en las estrategias financieras futuras, pero aún no han estabilizado plenamente sus pagos de dividendos.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Man Group.

- Tras revisar nuestro último informe de valoración, la cotización de Man Group podría ser demasiado pesimista.

¿Adónde vamos ahora?

- Descubra las 55 joyas ocultas de nuestro Top UK Dividend Stocks screener con un solo clic aquí.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Burberry Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de LSE:BRBY

Advertisement