3 empresas británicas de crecimiento con hasta un 24% de participación interna

Revisado por Simply Wall St

Mientras el mercado británico se prepara para las actualizaciones económicas clave, incluidos los datos de inflación y la reunión de política monetaria del Banco de Inglaterra, los inversores siguen de cerca los indicadores que podrían influir en la dirección del mercado. En estas circunstancias, las empresas de crecimiento con un alto nivel de participación en el Reino Unido presentan un atractivo único, ya que las importantes participaciones de inversores internos suelen ser una señal de confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en el Reino Unido

| Nombre | Participaciones | Crecimiento de los beneficios |

| Plant Health Care (AIM:PHC) | 26.4% | 121.3% |

| Petrofac (LSE:PFC) | 16.6% | 124.5% |

| Getech Group (AIM:GTC) | 17.3% | 86.1% |

| Gulf Keystone Petroleum (LSE:GKP) | 10.7% | 47.6% |

| Integrated Diagnostics Holdings (LSE:IDHC) | 26.7% | 25.5% |

| Foresight Group Holdings (LSE:FSG) | 31.7% | 30.9% |

| Velocity Composites (AIM:VEL) | 28.5% | 143.4% |

| TEAM (AIM:TEAM) | 25.8% | 58.6% |

| Afentra (AIM:AET) | 38.3% | 64.4% |

| Mothercare (AIM:MTC) | 15.1% | 41.2% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

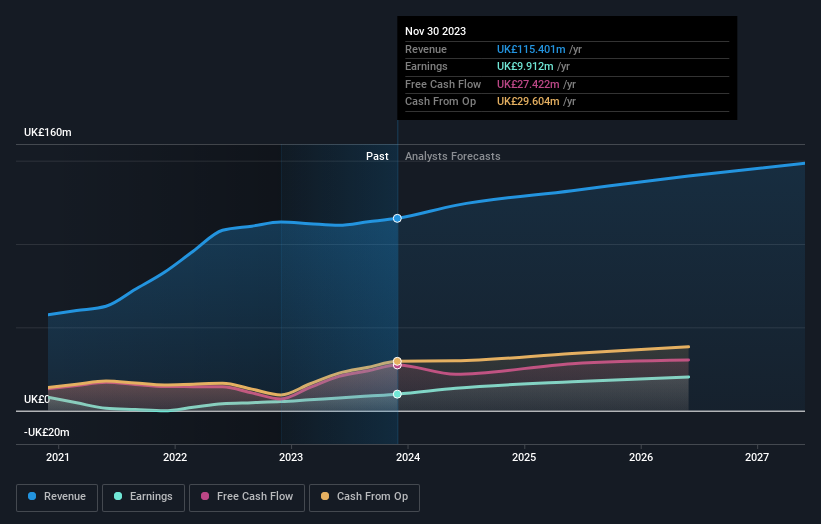

Mattioli Woods (AIM:MTW)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Mattioli Woods plc, empresa con sede en el Reino Unido, está especializada en la gestión de patrimonios y servicios de prestaciones a empleados, con una capitalización bursátil de aproximadamente 411,54 millones de libras.

Operaciones: La compañía genera ingresos a través de diversos segmentos, incluyendo Beneficios para Empleados (7,08 millones de libras), Gestión de Propiedades (6,23 millones de libras), Inversión y Gestión de Activos (53,14 millones de libras), Gestión de Activos de Capital Privado (22,94 millones de libras) y Consultoría y Administración de Pensiones (26,02 millones de libras).

Titularidad de información privilegiada: 13%

Mattioli Woods, empresa con sede en el Reino Unido, presenta sólidas perspectivas de crecimiento, con un aumento previsto de sus beneficios del 26,7% anual en los próximos tres años, por encima de la previsión del mercado británico del 13,1%. A pesar de la elevada participación de los accionistas en la empresa, que garantiza la alineación de sus intereses con los de los accionistas, persisten los problemas, ya que la cobertura de dividendos es escasa. Además, aunque el crecimiento de los ingresos del 6,3% anual supera la media del mercado británico del 3,6%, sigue estando por debajo de la referencia de alto crecimiento del 20% anual.

- Haga clic aquí para descubrir los matices de Mattioli Woods con nuestro detallado informe analítico de crecimiento futuro.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Mattioli Woods podría ser demasiado optimista.

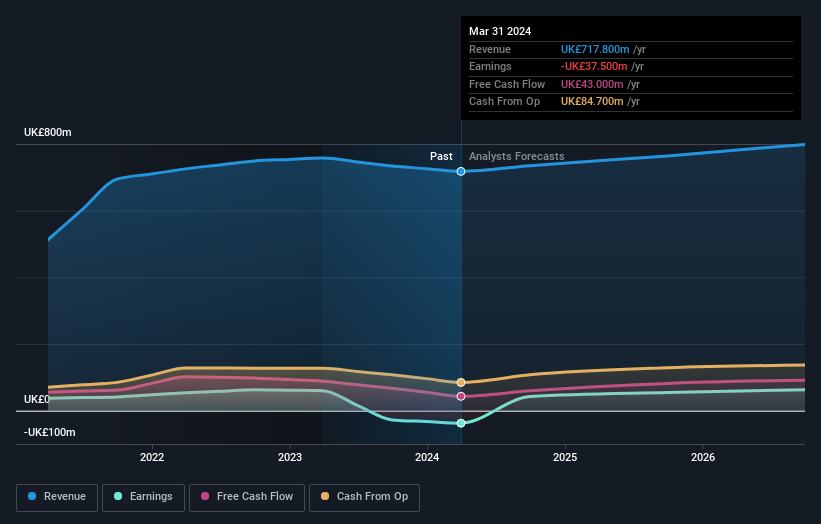

RWS Holdings (AIM:RWS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RWS Holdings plc está especializada en servicios lingüísticos, de contenidos y de propiedad intelectual basados en la tecnología, con una capitalización bursátil de aproximadamente 720 millones de libras.

Operaciones: La compañía genera ingresos a través de varios segmentos, incluyendo Servicios de Propiedad Intelectual (€105,10 millones), Servicios Lingüísticos (€325,40 millones), Industria Regulada (€149,40 millones) y Tecnología Lingüística y de Contenidos (L&CT) (€137,90 millones).

Titularidad de información privilegiada: 24,6%.

RWS Holdings, una empresa con sede en el Reino Unido, informó de un descenso en las ventas semestrales hasta 350,3 millones de libras y en los ingresos netos hasta 11,1 millones de libras, lo que refleja los retos a pesar del lanzamiento de HAI, una innovadora plataforma de traducción impulsada por IA destinada a mejorar el acceso al mercado global. La previsión de crecimiento de los ingresos de la empresa, del 4,2% anual, supera la media del mercado británico, pero sigue siendo modesta en comparación con las empresas de alto crecimiento. Cabe destacar que RWS mantiene un aumento del dividendo en medio de estas condiciones, lo que indica confianza en su salud financiera y perspectivas de futuro.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor RWS Holdings.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de RWS Holdings en el mercado.

Evoke (LSE:EVOK)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Evoke plc opera un negocio de apuestas y juegos online en todo el Reino Unido, Irlanda, Italia, España y otros mercados internacionales con una capitalización de mercado de aproximadamente 373,91 millones de libras.

Operaciones: La empresa genera ingresos a través de tres segmentos principales: Minorista (535 millones de libras), UK&I Online (658,50 millones de libras) e Internacional (517,40 millones de libras).

Participación: 20,1%.

Evoke plc, recientemente rebautizada a partir de 888 Holdings, está preparada para un cambio de rumbo con una rentabilidad esperada en tres años y una previsión de crecimiento de los ingresos del 5% anual, por encima del 3,6% del mercado británico. A pesar de las dificultades para cubrir los pagos de intereses con los beneficios, la empresa ha mantenido una participación estable de sus accionistas y no ha registrado ventas sustanciales de información privilegiada en los últimos tres meses. Entre sus recientes movimientos estratégicos se incluyen una emisión de bonos senior garantizados por valor de 400 millones de libras esterlinas y mejoras de liderazgo en su Junta General de Accionistas para reforzar la gobernanza y la posición en el mercado.

- Sumérjase aquí en los detalles de Evoke con nuestro exhaustivo informe de previsiones de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Evoke esté cotizando por debajo de su valor estimado.

Resumiendo

- Descubra las 65 joyas ocultas de nuestro Buscador de Empresas de Rápido Crecimiento en el Reino Unido con Alta Participación con un solo clic aquí.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillan desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre la evolución significativa de los valores.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Mattioli Woods puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.