Las mejores acciones de dividendos a considerar en diciembre de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama de señales económicas y acontecimientos geopolíticos contradictorios, los principales índices estadounidenses han mostrado rendimientos divergentes, con los valores de crecimiento superando significativamente a sus homólogos de valor. En este contexto de volatilidad del mercado y dispersión sectorial, los valores con dividendos pueden ofrecer a los inversores una medida de estabilidad y potencial de ingresos, lo que los convierte en una opción atractiva para quienes buscan equilibrar el crecimiento con una rentabilidad estable.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.31% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.13% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.68% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.98% | ★★★★★★ |

| Grupo Guangxi LiuYao (SHSE:603368) | 3.18% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.41% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.99% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.71% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.88% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.81% | ★★★★★★ |

He aquí un vistazo a algunas de las opciones del screener.

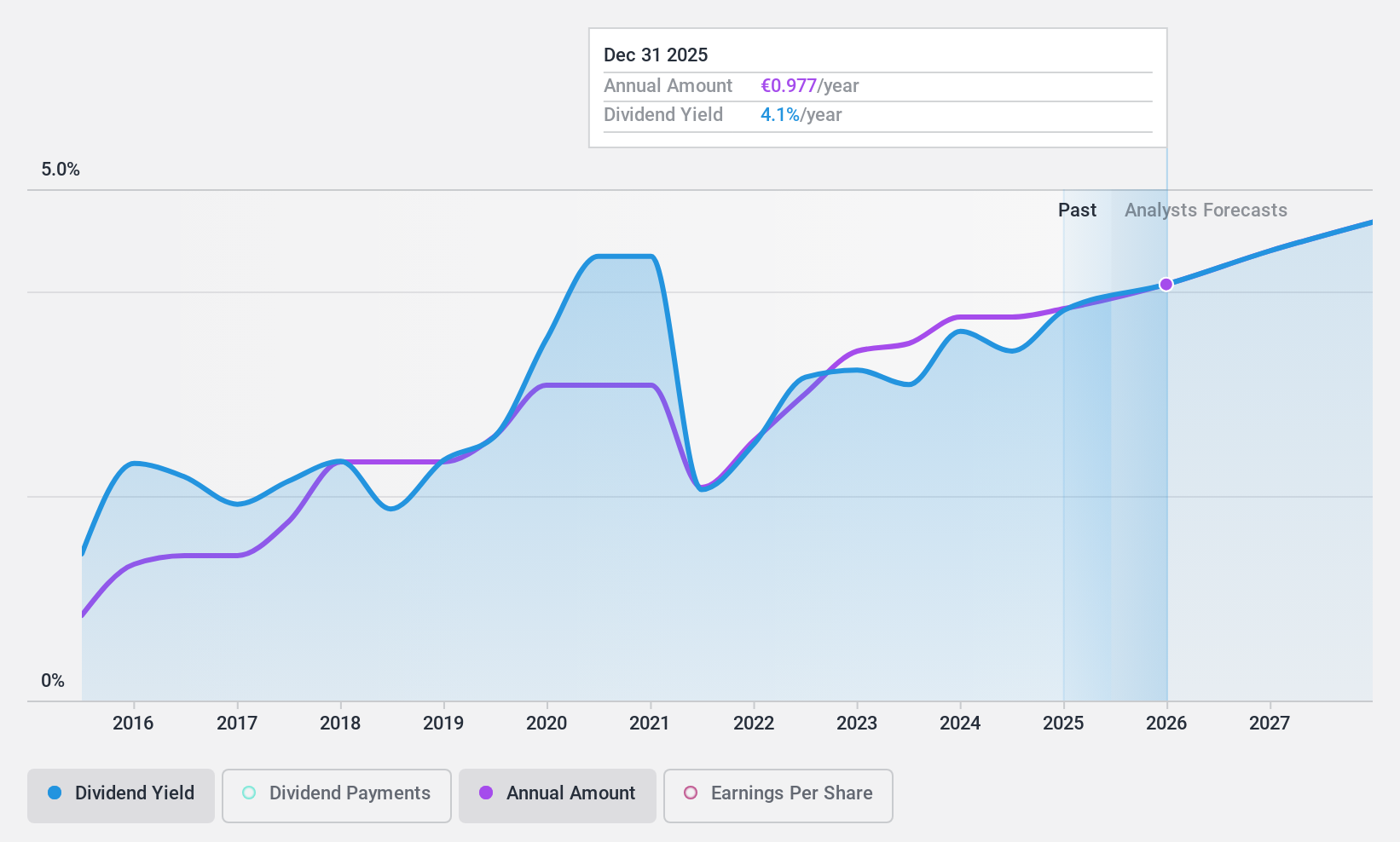

CIE Automotive (BME:CIE)

Calificación de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: CIE Automotive, S.A. es una empresa que diseña, fabrica y vende componentes y subconjuntos de automoción a nivel mundial, con una capitalización bursátil de 3.100 millones de euros.

Operaciones: Los ingresos de CIE Automotive proceden principalmente del diseño, fabricación y venta de componentes y subconjuntos de automoción a escala mundial.

Rentabilidad por dividendo: 3,5%.

El pago de dividendos de CIE Automotive está bien cubierto por los beneficios, con un bajo ratio de reparto del 17,3%, y los flujos de caja, reflejados en un ratio de reparto de efectivo del 39,8%. Sin embargo, la rentabilidad por dividendo de la empresa es relativamente baja, del 3,48%, en comparación con los principales pagadores del mercado español. A pesar del aumento registrado en la última década, los dividendos han sido volátiles y poco fiables. La acción cotiza significativamente por debajo de su valor razonable estimado, pero los márgenes de beneficio han disminuido notablemente con respecto al año pasado.

- Pulse aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de CIE Automotive.

- Nuestro completo informe de valoración plantea la posibilidad de que CIE Automotive tenga un precio inferior al que podrían justificar sus datos financieros.

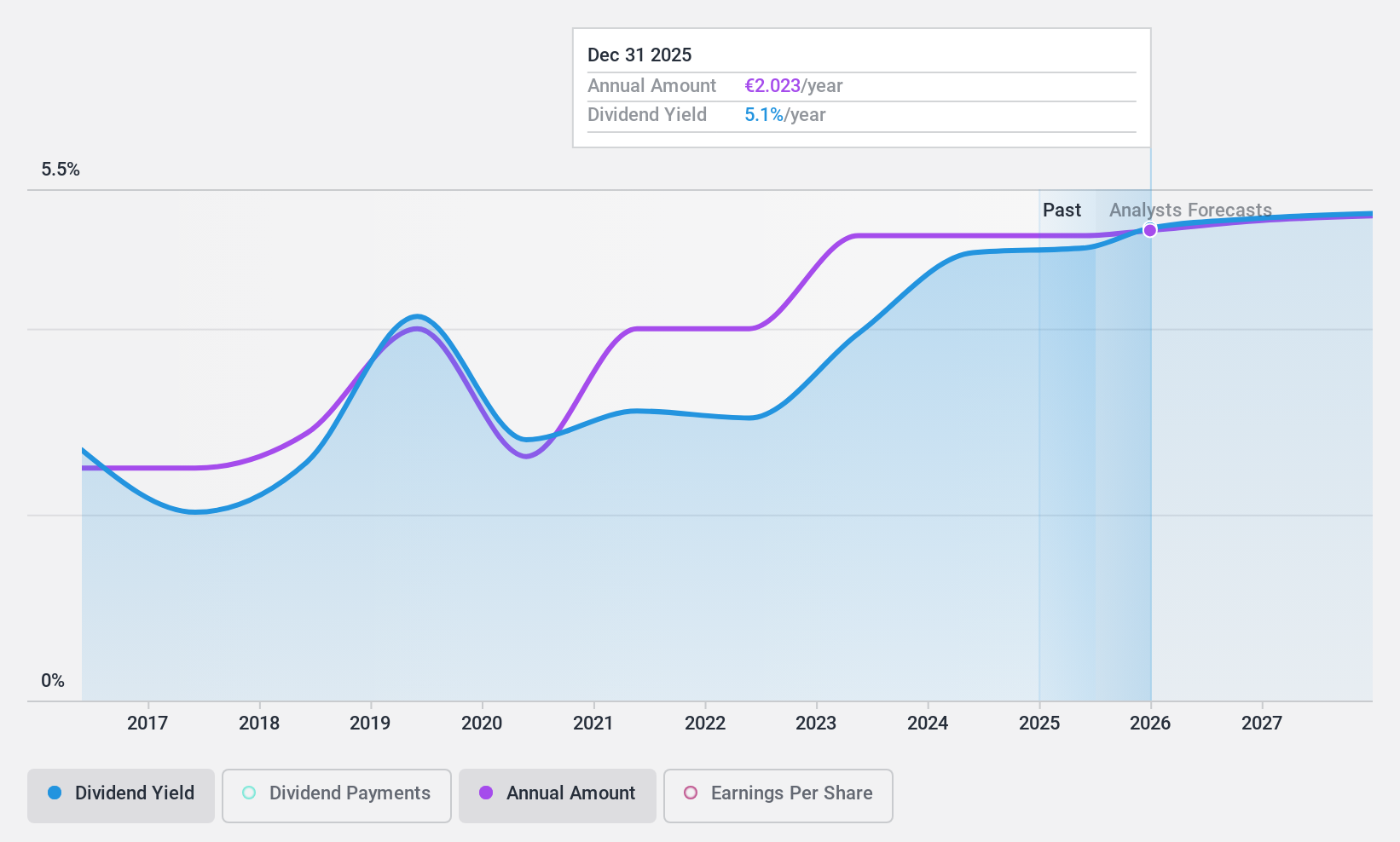

Infotel (ENXTPA:INF)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Infotel SA es una empresa global que diseña, desarrolla, comercializa y mantiene soluciones de software centradas en la seguridad, el rendimiento y la gestión con una capitalización de mercado de 280,70 millones de euros.

Operaciones: Infotel SA genera ingresos a través de su segmento de Servicios, que representa 286,69 millones de euros, y su segmento de Software, que aporta 11,53 millones de euros.

Rentabilidad por dividendo: 4,9%.

Los pagos de dividendos de Infotel están bien cubiertos por los beneficios y los flujos de caja, con ratios de reparto del 83,3% y el 40,6%, respectivamente, pero han sido volátiles durante la última década. La rentabilidad actual del 4,94% es inferior a la del cuartil superior en Francia. A pesar de cotizar a un buen valor, por debajo del valor razonable estimado en un 14,8%, los beneficios recientes muestran un descenso, con un beneficio neto de 7,97 millones de euros para el primer semestre de 2024, frente a los 9,46 millones de euros del año pasado.

- Navegue por los entresijos de Infotel con nuestro completo informe sobre dividendos aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Infotel coticen con descuento.

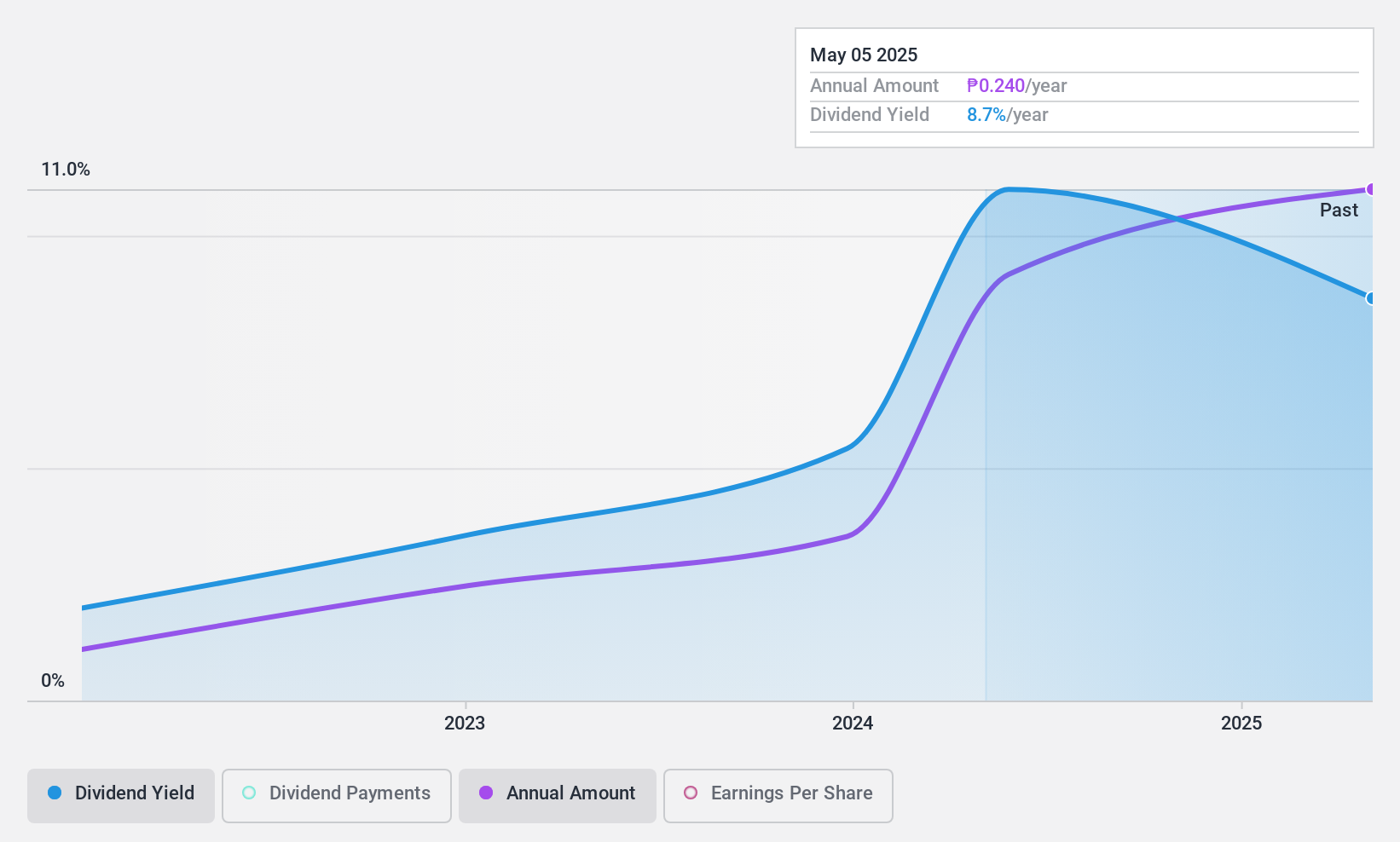

Keepers Holdings (PSE:KEEPR)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Keepers Holdings, Inc. es un holding de inversiones dedicado a la distribución de licores, vinos y bebidas especiales en Filipinas, con una capitalización de mercado de ₱30.900 millones.

Operaciones: The Keepers Holdings, Inc. genera unos ingresos de 17.800 millones de yenes con la venta de licores, vinos y bebidas especiales en Filipinas.

Rentabilidad del dividendo: 9,4%.

Los dividendos de Keepers Holdings están bien respaldados por los beneficios y los flujos de caja, con ratios de reparto del 78,3% y el 71,3%, respectivamente. Aunque los dividendos se han mantenido estables, sólo se han pagado durante tres años. La rentabilidad es competitiva, del 9,39%, lo que la sitúa en el cuartil superior del mercado filipino. El reciente crecimiento de los beneficios refleja un aumento de los ingresos netos hasta los 2.170 millones de pesos filipinos en los nueve primeros meses de 2024, lo que respalda la sostenibilidad futura de los dividendos en medio de posibles actividades de adquisición.

- Obtenga información detallada sobre nuestro análisis de las acciones de Keepers Holdings en este informe de dividendos.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Keepers Holdings en el mercado.

Convertir ideas en acciones

- Sumérjase en las 1927 mejores acciones de dividendos que hemos identificado aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Optimice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Infotel puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.