Los mejores valores de dividendos a tener en cuenta en enero de 2025

Revisado por Simply Wall St

Mientras los mercados mundiales luchan contra los temores inflacionistas y las incertidumbres políticas, los inversores asisten a un comienzo de año agitado, marcado por índices fluctuantes y señales económicas contradictorias. En este contexto, los valores con dividendos pueden ofrecer cierta estabilidad e ingresos potenciales, lo que los convierte en una opción atractiva para quienes atraviesan estos tiempos turbulentos.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Tsubakimoto Chain (TSE:6371) | 4.37% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.70% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.08% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.46% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.18% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.61% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 4.01% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.58% | ★★★★★★ |

| E J Holdings (TSE:2153) | 4.07% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.93% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1995 valores de nuestro screener Top Dividend Stocks.

Vamos a ver algunas de las mejores selecciones de nuestro screener.

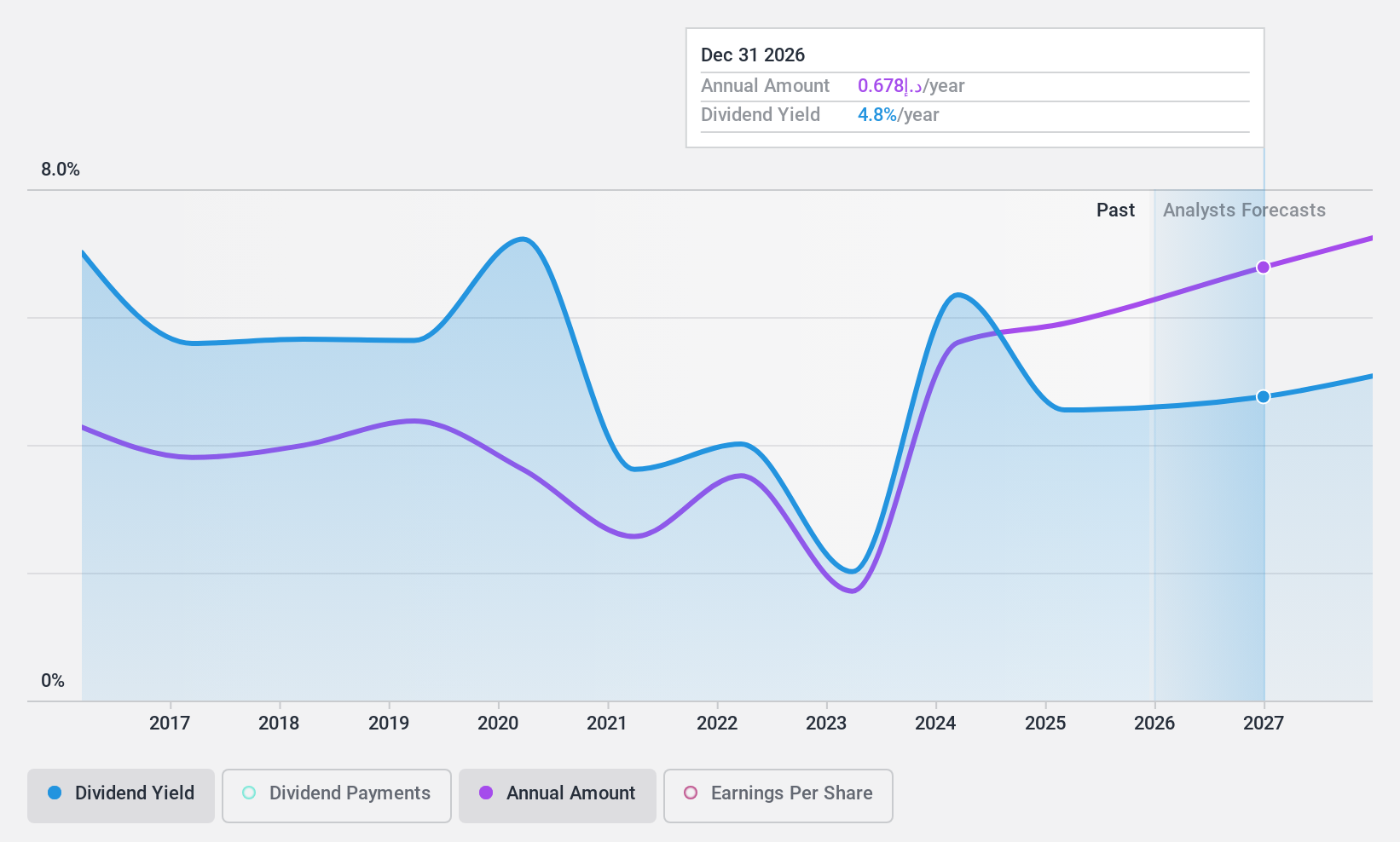

Banco Comercial de Abu Dhabi PJSC (ADX:ADCB)

Simplemente Wall St Dividend Rating: ★★★★☆☆

Visión general: Abu Dhabi Commercial Bank PJSC, junto con sus filiales, ofrece servicios de banca de consumo, banca mayorista y tesorería e inversión en los Emiratos Árabes Unidos y a escala internacional, con una capitalización bursátil de 79.910 millones de AED.

Operaciones: Abu Dhabi Commercial Bank PJSC genera ingresos a través de varios segmentos clave, como la banca minorista (4.690 millones de AED), inversiones y tesorería (5.040 millones de AED) y banca corporativa y de inversión (5.710 millones de AED), así como servicios de gestión inmobiliaria (745,08 millones de AED).

Rentabilidad del dividendo: 5,1%.

Abu Dhabi Commercial Bank PJSC ha demostrado un aumento constante en el pago de dividendos durante la última década, aunque han sido volátiles. El actual ratio de reparto del 46,9% sugiere que los dividendos están bien cubiertos por los beneficios, y las previsiones indican una cobertura continuada. A pesar de una rentabilidad por dividendo relativamente baja en comparación con los principales pagadores del mercado AE, ADCB ofrece valor con una relación precio-beneficio de 9,2 veces inferior a la media del mercado. Sin embargo, un alto nivel de préstamos dudosos del 2,6% sigue siendo una preocupación para los inversores potenciales que buscan estabilidad en las acciones de dividendos.

- Eche un vistazo más de cerca al potencial de Abu Dhabi Commercial Bank PJSC aquí, en nuestro informe sobre dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Abu Dhabi Commercial Bank PJSC podría ser demasiado optimista.

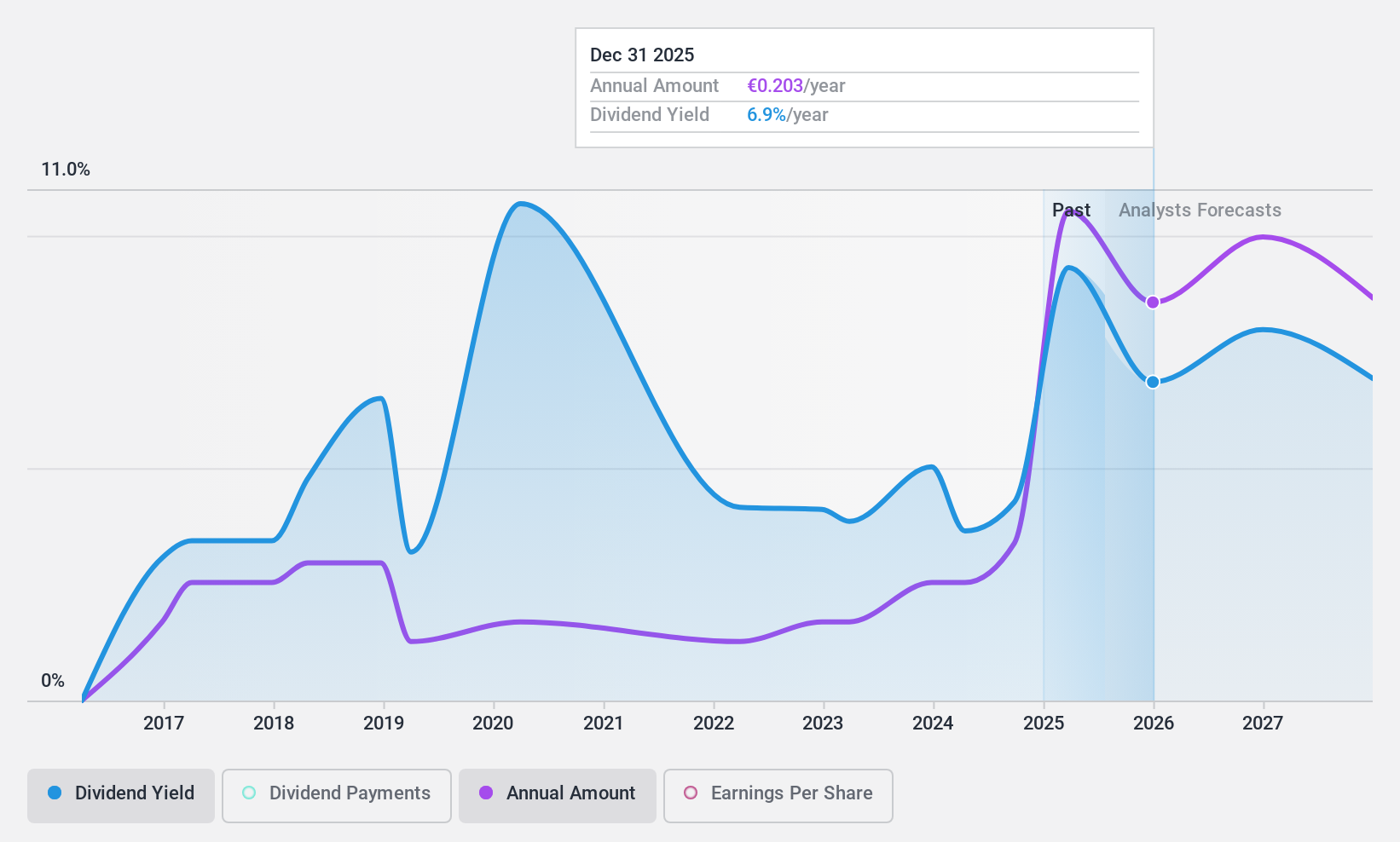

Banco de Sabadell (BME:SAB)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Banco de Sabadell, S.A. ofrece una gama de productos y servicios bancarios a clientes personales, empresariales y particulares tanto en España como a escala internacional, con una capitalización bursátil de 11.330 millones de euros.

Operaciones: Los segmentos de ingresos del Banco de Sabadell incluyen 3.950 millones de euros de su negocio bancario en España (incluida la transformación de activos inmobiliarios), 1.190 millones de euros de su negocio bancario en el Reino Unido y 186 millones de euros de su negocio bancario en México.

Rentabilidad por dividendo: 3,8%.

Los pagos de dividendos del Banco de Sabadell han sido poco fiables en la última década, mostrando volatilidad con importantes caídas anuales. Sin embargo, sus dividendos están actualmente bien cubiertos por una baja ratio de reparto del 39,6% y se prevé que se mantengan sostenibles en el 50,2% en tres años. A pesar de una rentabilidad inferior del 3,82% en comparación con los principales pagadores españoles, el reciente crecimiento de los beneficios y la valoración por debajo del valor razonable ofrecen un atractivo potencial para los inversores que consideran los valores de dividendos en medio de una elevada morosidad del 3%.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Banco de Sabadell.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Banco de Sabadell podría estar en el lado más barato.

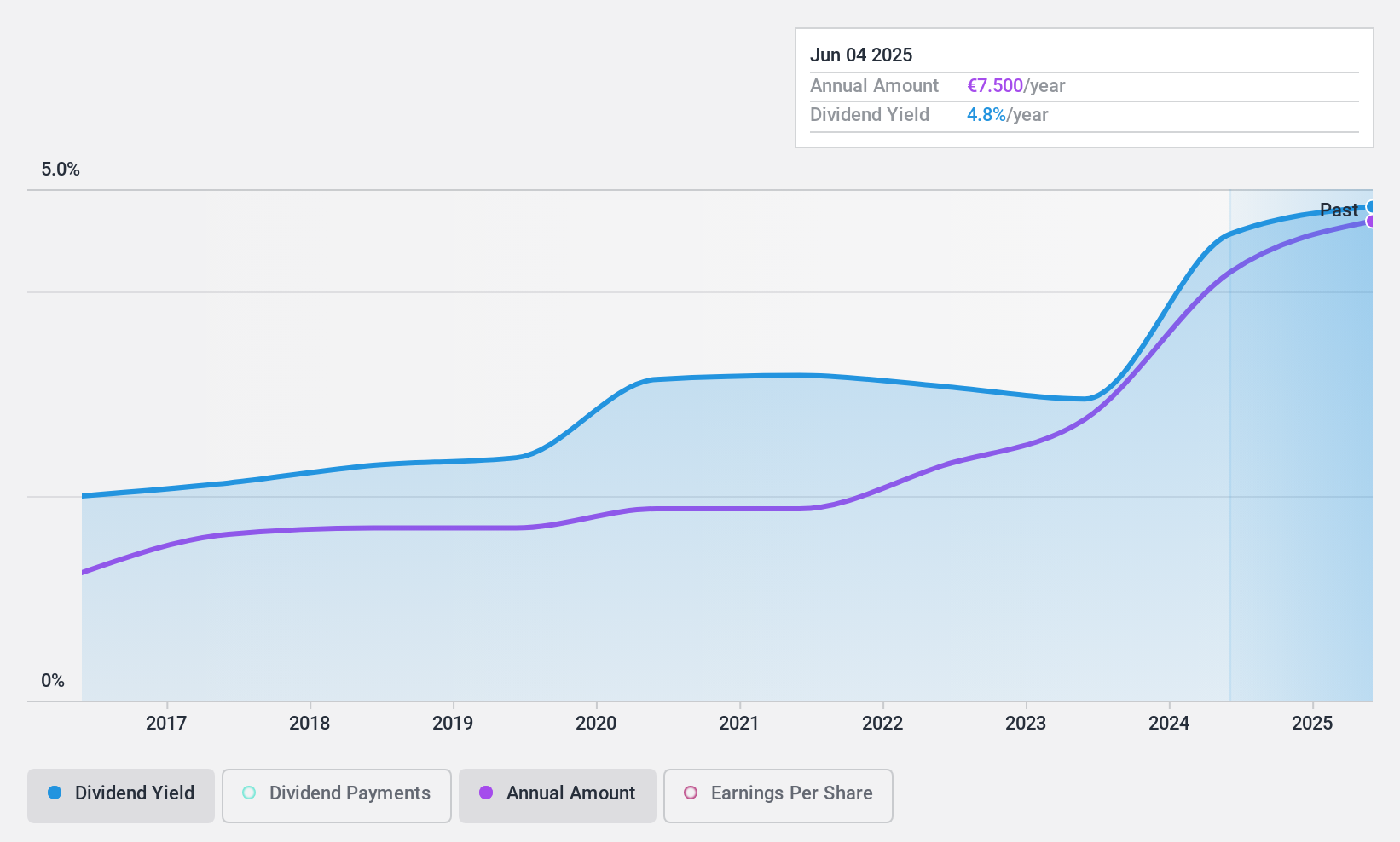

Exacompta Clairefontaine (ENXTPA:ALEXA)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Exacompta Clairefontaine S.A. se dedica a la producción, acabado y formateo de papeles en Francia, Europa y a nivel internacional con una capitalización de mercado de 162,93 millones de euros.

Operaciones: Exacompta Clairefontaine S.A. genera sus ingresos a partir de dos segmentos principales: Papel, que aporta 354,56 millones de euros, y Conversión, que representa 597,58 millones de euros.

Rentabilidad por dividendo: 4,7%.

El pago de dividendos de Exacompta Clairefontaine está bien respaldado por una baja ratio de reparto del 35,4%, lo que indica sostenibilidad a través de los beneficios y los flujos de caja, con una ratio de reparto en efectivo del 10,7%. La empresa ofrece una fiable rentabilidad por dividendo del 4,65%, aunque está por debajo del cuartil superior en Francia. En la última década, los dividendos han sido estables y crecientes, lo que aumenta su atractivo a pesar de cotizar muy por debajo del valor razonable estimado y de los recientes descensos de los márgenes de beneficio del 6,5% al 2,6%.

- Obtenga una perspectiva en profundidad del rendimiento de Exacompta Clairefontaine leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Exacompta Clairefontaine estén cotizando con descuento.

Tomar ventaja

- Profundice en nuestro catálogo completo de 1995 Top Dividend Stocks aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Exacompta Clairefontaine puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.