3 valores de crecimiento con información privilegiada que prevén un crecimiento de los beneficios de hasta el 71%.

Revisado por Simply Wall St

A medida que los mercados mundiales experimentan un repunte impulsado por la moderación de la inflación subyacente en Estados Unidos y la solidez de los beneficios bancarios, la atención se ha desplazado hacia la forma en que los valores de crecimiento están sorteando estas condiciones. En este entorno, las empresas que cuentan con un elevado número de accionistas con información privilegiada suelen atraer la atención debido a su posible alineación de intereses entre la dirección y los accionistas, lo que sugiere confianza en las perspectivas futuras de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores

| Nombre | Participación | Crecimiento de los beneficios |

| Kirloskar Pneumatic (EEB:505283) | 30.3% | 26.3% |

| Industrias Químicas Archean (NSEI:ACI) | 22.9% | 41.2% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 26.2% |

| People & Technology (KOSDAQ:A137400) | 16.4% | 37.3% |

| Grupo SKS Technologies (ASX:SKS) | 29.7% | 24.8% |

| Medley (TSE:4480) | 34.1% | 27.2% |

| Grupo Plenti (ASX:PLT) | 12.7% | 120.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 135% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 108.3% |

| Findi (ASX:FND) | 35.8% | 110.7% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Pharma Mar (BME:PHM)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Pharma Mar, S.A. es una empresa biofarmacéutica centrada en la investigación, el desarrollo, la producción y la comercialización de principios bioactivos para oncología en varias regiones, incluidas Europa y Estados Unidos, con una capitalización bursátil de 1.400 millones de euros.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de oncología, que generó 154,75 millones de euros.

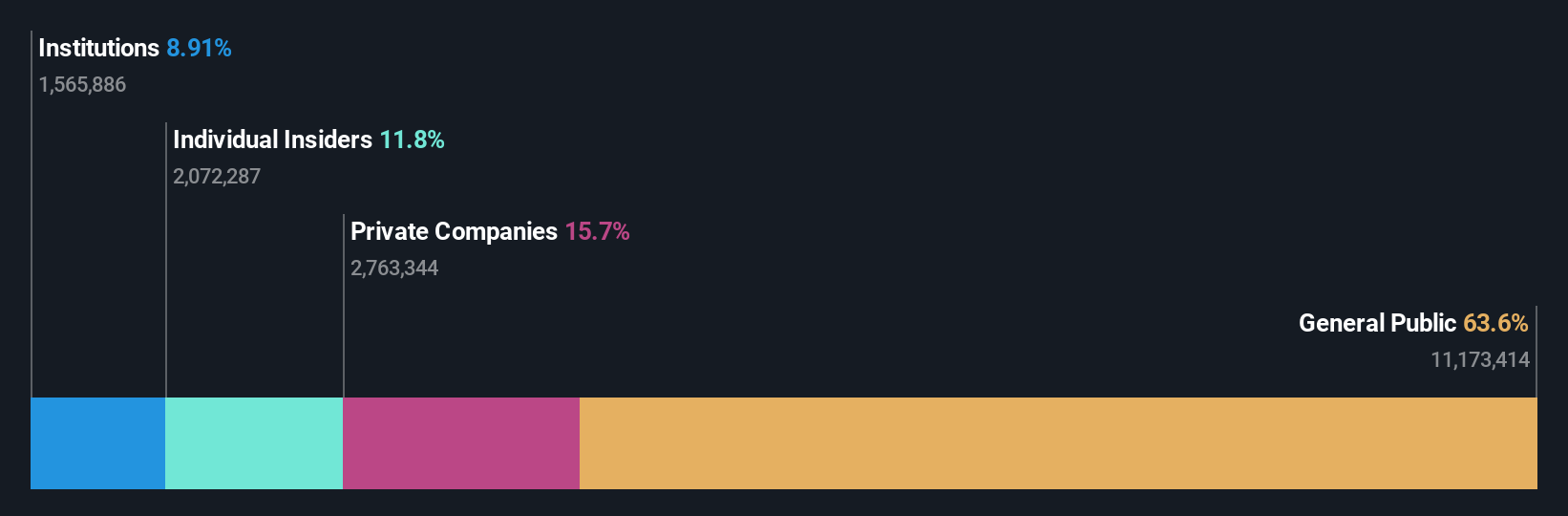

Titularidad de información privilegiada: 11.9%

Previsión de crecimiento de los beneficios: 55,1% a.a.

Pharma Mar demuestra potencial como empresa de crecimiento con una elevada participación de inversores, destacada por su previsión de crecimiento de beneficios del 55,1% anual, por encima del 8,2% del mercado español. A pesar de la reciente volatilidad en el precio de la acción y la disminución de los márgenes de beneficio del 8,3% al 0,4%, cotiza con un descuento significativo sobre el valor razonable estimado y muestra fuertes perspectivas de crecimiento de los ingresos del 25,5% anual, superando la tasa esperada por el mercado del 4,9%.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Pharma Mar.

- Nuestro informe de valoración de Pharma Mar, elaborado por expertos, implica que su cotización podría ser inferior a la prevista.

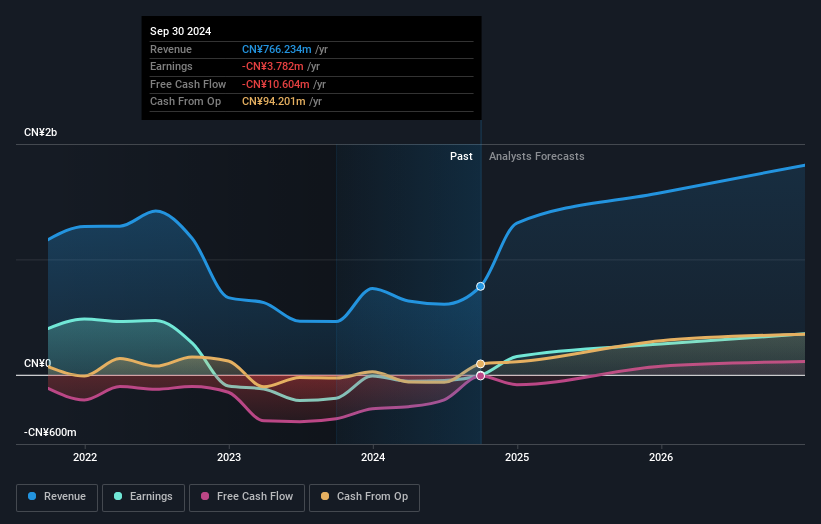

Yijiahe Technology (SHSE:603666)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Yijiahe Technology Co., Ltd. se centra en la investigación y el desarrollo, el diseño y la venta de robots inteligentes en China, con una capitalización de mercado de 5.310 millones de yenes.

Operaciones: Los ingresos de la empresa proceden de sus actividades de investigación, desarrollo, diseño y venta de robots inteligentes en China.

Tenencia de información privilegiada: 28,2%.

Previsión de crecimiento de los beneficios: 71,6% anual.

Yijiahe Technology se muestra prometedora con una previsión de crecimiento de los ingresos del 33,8% anual, superando significativamente la media del mercado chino del 13,4%. A pesar de la reciente volatilidad del precio de las acciones y de una pérdida neta de 80,23 millones de CNY en los nueve primeros meses de 2024, se espera que la empresa alcance la rentabilidad en tres años. La titularidad de la información privilegiada se mantiene estable sin actividad sustancial de compra o venta recientemente, mientras que se prevé que su rentabilidad sobre recursos propios sea relativamente baja, del 3,8%.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Yijiahe Technology.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Yijiahe Technology en el mercado.

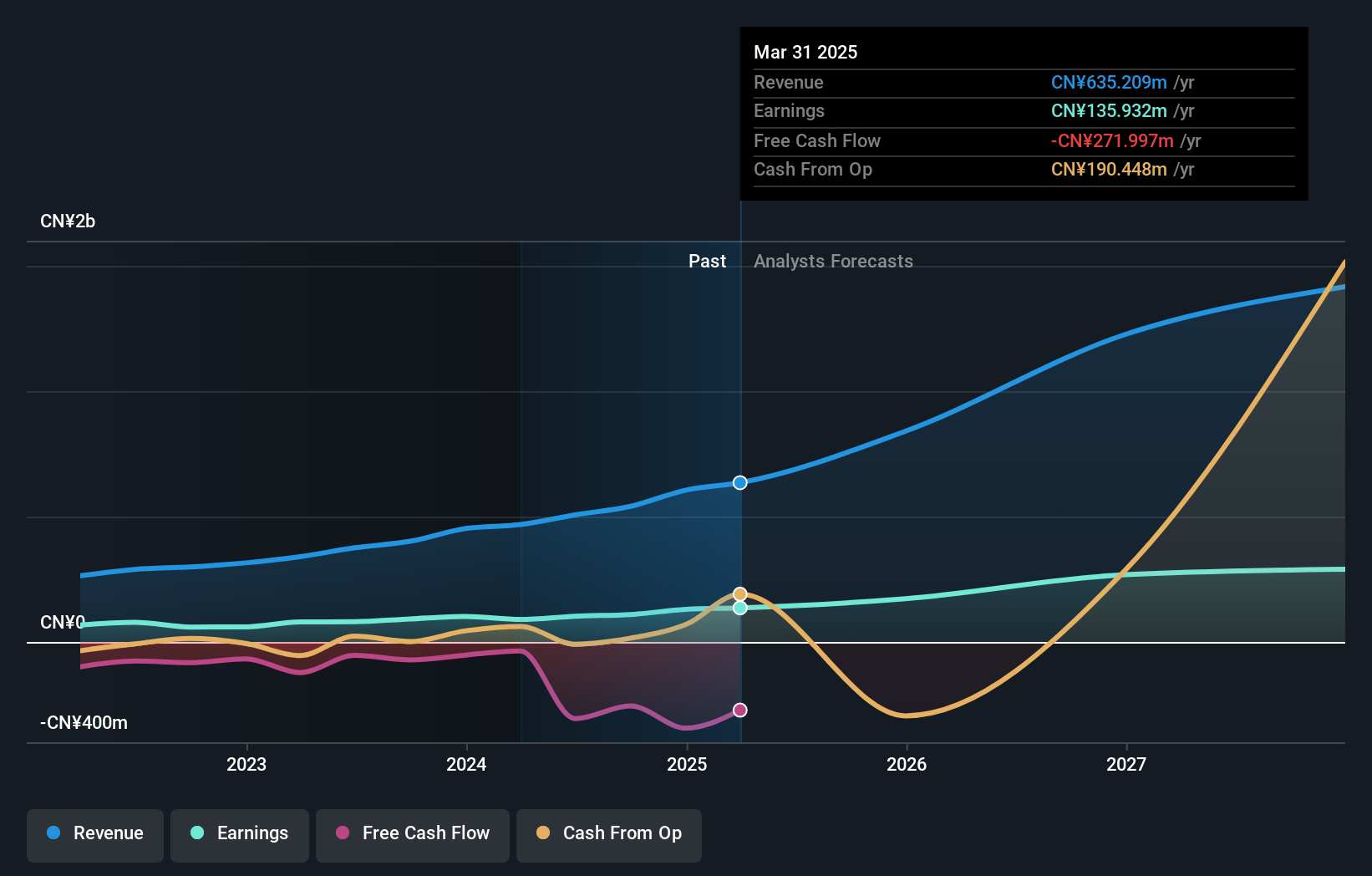

KEDE Control Numérico (SHSE:688305)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: KEDE Numerical Control Co., Ltd. fabrica y comercializa sistemas CNC y componentes funcionales en China, con una capitalización de mercado de 6.750 millones de yenes.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de fabricación de equipos generales, que generó 540,98 millones de CN¥.

Posesión de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 41% anual

KEDE Numerical Control está preparada para el crecimiento, con una previsión de aumento de beneficios del 41% anual, superando la media del mercado chino. Se espera que los ingresos crezcan un 38,8% anual. A pesar de una baja rentabilidad futura de los fondos propios del 13,7%, los analistas coinciden en un potencial de subida del precio de las acciones del 23,1%. Los últimos resultados muestran unas ventas de 381,34 millones de CNY y unos ingresos netos de 72,26 millones de CNY, lo que refleja unos sólidos resultados pasados sin que se haya informado de actividad reciente con información privilegiada.

- Obtenga una perspectiva en profundidad sobre el rendimiento de KEDE Numerical Control leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de KEDE Numerical Control, elaborado por expertos, implica que el precio de sus acciones podría ser demasiado elevado.

¿Adónde vamos ahora?

- Embárquese en su viaje de inversión hacia nuestra selección de 1464 empresas de rápido crecimiento con un alto nivel de participación interna aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pharma Mar puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.