Advertisement

Los mejores valores europeos de dividendos a tener en cuenta en marzo de 2025

Simply Wall St

Revisado por Simply Wall St

A medida que el índice paneuropeo STOXX Europe 600 continúa su racha más larga de ganancias semanales desde agosto de 2012, impulsado por los alentadores resultados empresariales y el comportamiento defensivo de los valores, los inversores se fijan cada vez más en los valores de dividendos como fuente potencial de ingresos constantes en medio de las incertidumbres económicas. En este contexto, resulta crucial identificar valores de dividendos sólidos, ya que pueden ofrecer resistencia y rendimientos constantes incluso cuando las condiciones del mercado son mixtas o impredecibles.

Los 10 mejores valores de dividendos de Europa

| Nombre | Rentabilidad por dividendo | Calificación de dividendos |

| Bredband2 i Skandinavien (OM:BRE2) | 4.95% | ★★★★★★ |

| Zurich Insurance Group (SWX:ZURN) | 4.21% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.15% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.96% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.66% | ★★★★★★ |

| Vaudoise Assurances Holding (SWX:VAHN) | 4.21% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.33% | ★★★★★★ |

| VERBUND (WBAG:VER) | 5.82% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.51% | ★★★★★★ |

| CaixaBank (BME:CABK) | 8.21% | ★★★★★☆ |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas filtradas.

Grupo Catalana Occidente (BME:GCO)

Valoración de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Grupo Catalana Occidente, S.A., junto con sus filiales, opera a escala mundial ofreciendo una gama de productos y servicios de seguros, con una capitalización bursátil de aproximadamente 4.660 millones de euros.

Operaciones: Grupo Catalana Occidente, S.A. genera ingresos a través de su diversa cartera de productos y servicios de seguros ofrecidos a escala global.

Rentabilidad por dividendo: 3,1%.

Grupo Catalana Occidente ofrece una rentabilidad por dividendo fiable del 3,08%, respaldada por pagos estables y crecientes durante la última década. Los dividendos de la empresa están bien cubiertos, con unos bajos ratios de reparto del 22,5% a partir de los beneficios y del 27,4% a partir de los flujos de caja, lo que indica sostenibilidad. Aunque su rentabilidad está por debajo del nivel superior en España, GCO cotiza con un descuento significativo respecto a las estimaciones de valor razonable y ha mostrado un fuerte crecimiento de los beneficios, con un beneficio neto de 636,45 millones de euros para 2024, frente a los 580,6 millones de euros de 2023.

- Eche un vistazo al potencial de Grupo Catalana Occidente en nuestro informe de dividendos.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Grupo Catalana Occidente coticen con descuento.

Grupo What's Cooking/SA (ENXTBR:WHATS)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: What's Cooking Group NV/SA, junto con sus filiales, se dedica a la producción y venta de productos cárnicos y platos preparados, con una capitalización de mercado de 195,83 millones de euros.

Operaciones: What's Cooking Group NV/SA genera ingresos a través de la producción y venta de productos cárnicos y platos preparados.

Rentabilidad por dividendo: 4,1%.

What's Cooking Group/SA ofrece una fiable rentabilidad por dividendo del 4,06%, con pagos estables y crecientes durante la última década. Los dividendos están bien cubiertos por los beneficios (ratio de reparto del 51,6%) y los flujos de caja (ratio de reparto en efectivo del 23,3%), lo que garantiza la sostenibilidad a pesar de estar por debajo del nivel superior en Bélgica. Los resultados de beneficios recientes muestran un fuerte crecimiento, con un aumento del beneficio neto hasta los 20,65 millones de euros para 2024 desde los 7,66 millones de euros de 2023, lo que respalda la estabilidad continuada de los dividendos.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre dividendos de What's Cooking Group/SA.

- Nuestro informe de valoración elaborado por expertos What's Cooking Group/SA implica que el precio de sus acciones puede ser inferior al esperado.

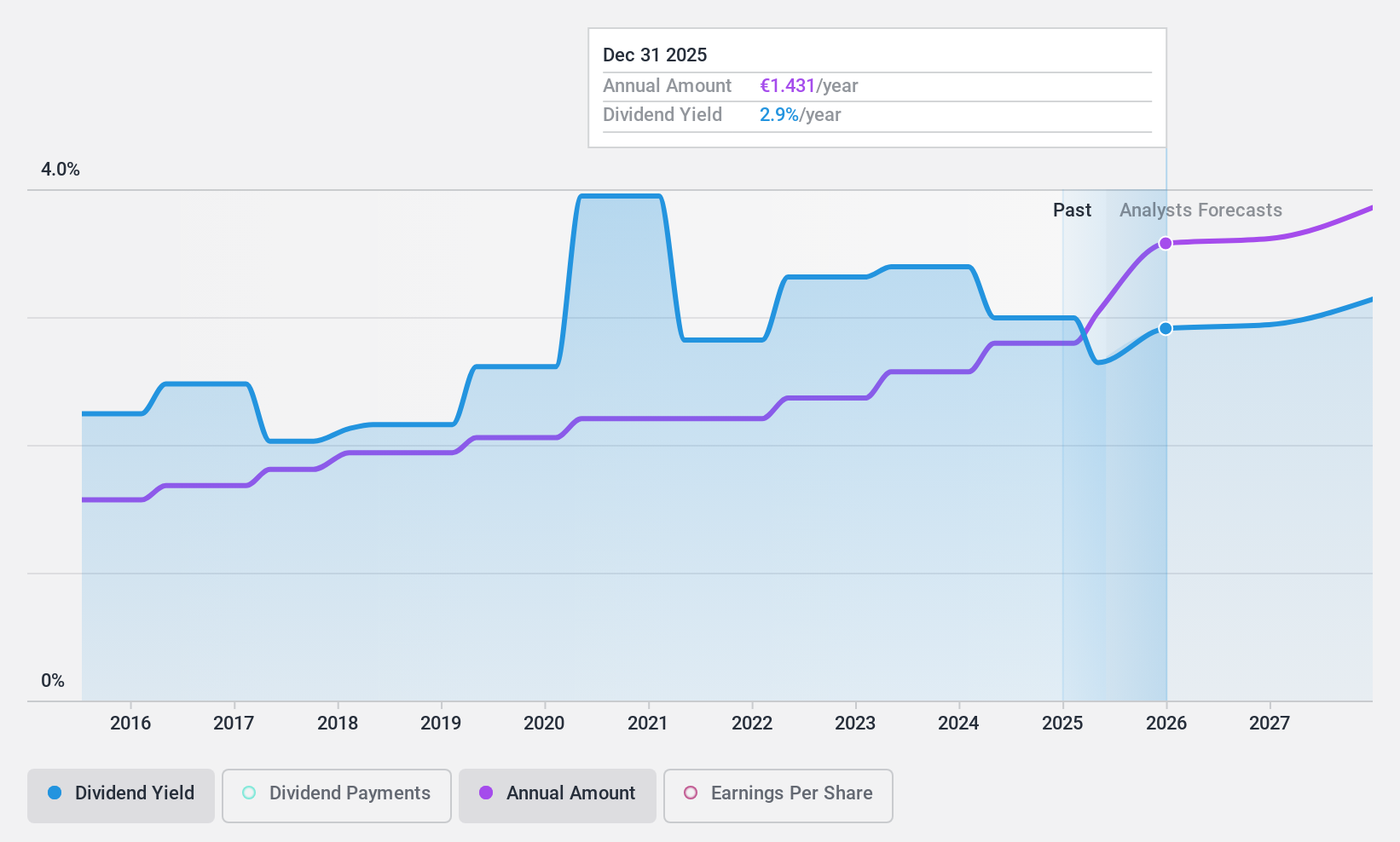

Novartis (SWX:NOVN)

Valoración de dividendos de Simply Wall St: ★★★★★☆

Visión general: Novartis AG es una empresa con sede en Suiza dedicada a la investigación, desarrollo, fabricación, distribución, comercialización y venta de medicamentos farmacéuticos en todo el mundo, con una capitalización bursátil de 197.510 millones de francos suizos.

Operaciones: Novartis AG genera ingresos principalmente a través de su segmento de Medicamentos Innovadores, que reportó 51.720 millones de dólares.

Rentabilidad por dividendo: 3,4%.

Novartis ofrece una rentabilidad por dividendo estable del 3,41%, respaldada por una década de crecimiento constante y fiabilidad. El dividendo está bien cubierto, con ratios de distribución del 65,3% con cargo a beneficios y del 54,5% con cargo a flujos de caja, lo que garantiza su sostenibilidad a pesar de situarse por debajo de los principales pagadores de Suiza. Noticias recientes destacan los avances estratégicos de la empresa en el sector farmacéutico, como la recomendación de la EMA de Fabhalta para el tratamiento del C3G, lo que refuerza el potencial de Novartis para un crecimiento sostenido de los ingresos y la estabilidad futura de los dividendos.

- Obtenga información detallada sobre nuestro análisis de las acciones de Novartis en este informe sobre dividendos.

- Las conclusiones de nuestro reciente informe de valoración apuntan a la posible infravaloración de las acciones de Novartis en el mercado.

Puntos clave

- Obtenga una perspectiva en profundidad de los 216 principales valores europeos de dividendos utilizando nuestro screener aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes detallados sobre las acciones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Novartis puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de SWX:NOVN

Advertisement