3 valores con dividendos de alta calidad que rinden hasta el 5,6

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama marcado por los recortes de tipos del BCE y el SNB, junto con las expectativas de una bajada de tipos de la Reserva Federal, los inversores están siendo testigos de resultados dispares en los principales índices. En medio de esta dinámica, con las presiones inflacionistas y los cambios del mercado laboral en el punto de mira, los valores de dividendos destacan como opciones atractivas para quienes buscan fuentes de ingresos estables. En el entorno actual, los valores de dividendos de alta calidad pueden ofrecer estabilidad y beneficios potenciales de rentabilidad que se ajustan bien a las necesidades de los inversores.

Los 10 valores con más dividendos

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Peoples Bancorp (NasdaqGS:PEBO) | 4.70% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 4.26% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.22% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.75% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.10% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.32% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.97% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.67% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.55% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 5.20% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 1858 valores de nuestro screener Top Dividend Stocks.

Exploremos varias opciones destacadas de los resultados del screener.

Ebro Foods (BME:EBRO)

Valoración de Dividendos de Simply Wall St: ★★★★☆☆

Visión general: Ebro Foods, S.A. es una empresa de alimentación que opera en España, el resto de Europa, Estados Unidos, Canadá y a escala internacional, con una capitalización bursátil de 2.460 millones de euros.

Operaciones: Ebro Foods genera ingresos a través de su Negocio de Arroz, que supone 2.450 millones de euros, y su Negocio de Pasta, que aporta 682,24 millones de euros.

Rentabilidad por dividendo: 4,1%.

Ebro Foods ofrece una rentabilidad por dividendo del 4,13%, por debajo del cuartil superior en España. A pesar de ello, sus dividendos están bien cubiertos por los beneficios y el flujo de caja, con ratios de reparto del 50,1% y el 28,1%, respectivamente, lo que indica sostenibilidad. Sin embargo, el historial de dividendos ha sido volátil en la última década. Los últimos datos financieros muestran una mejora del beneficio neto, que se situó en 169,22 millones de euros en los nueve meses que finalizaron en septiembre de 2024, frente a los 140,14 millones de euros interanuales.

- Obtenga una perspectiva en profundidad del rendimiento de Ebro Foods leyendo nuestro informe sobre dividendos aquí.

- Nuestro completo informe de valoración plantea la posibilidad de que Ebro Foods tenga un precio inferior al que podrían justificar sus datos financieros.

KurimotoLtd (TSE:5602)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Kurimoto Ltd. fabrica y vende tuberías de hierro dúctil, válvulas, equipos industriales, materiales y materiales de construcción tanto en Japón como a escala internacional, con una capitalización bursátil de 48 450 millones de yenes.

Operaciones: Los segmentos de ingresos de Kurimoto Ltd. incluyen tuberías y accesorios de hierro dúctil, válvulas, equipos y materiales industriales y materiales de construcción.

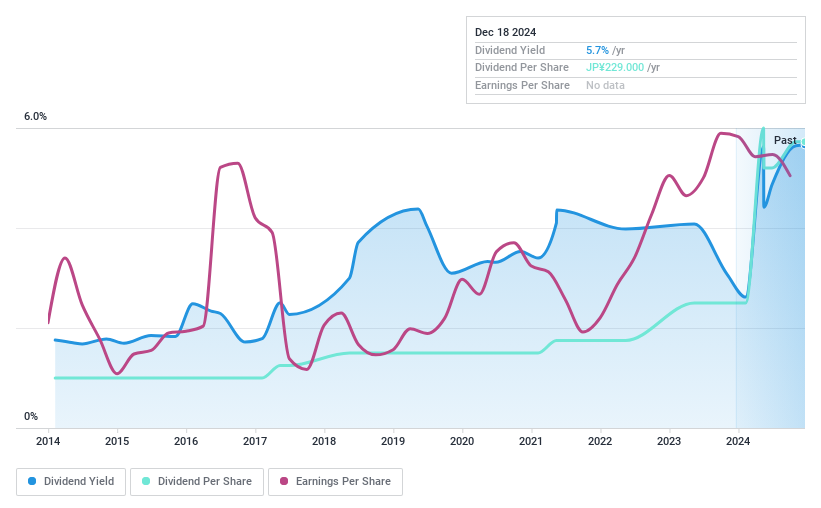

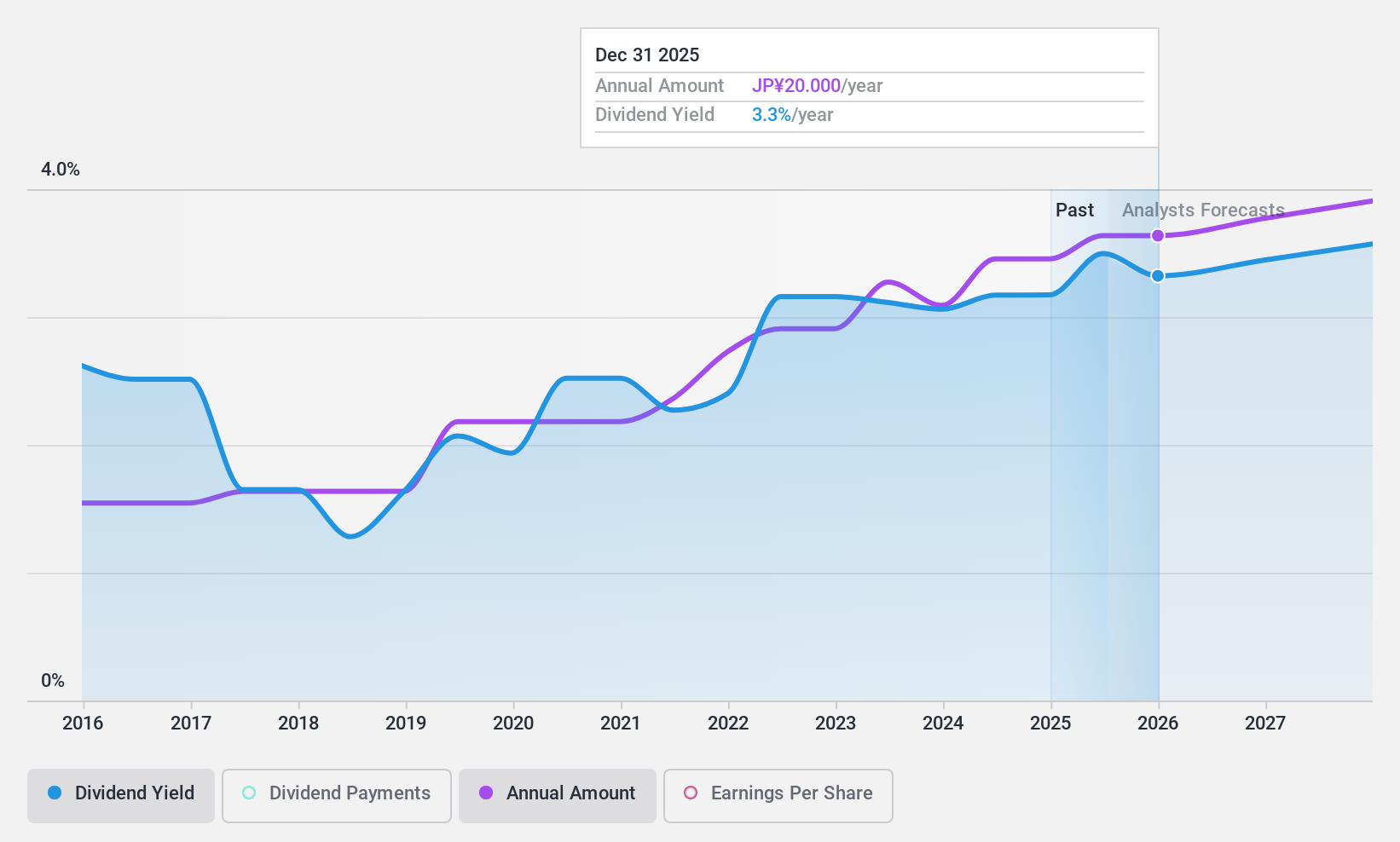

Rentabilidad por dividendo: 5,7%.

Kurimoto Ltd. ofrece una rentabilidad por dividendo del 5,66%, lo que la sitúa en el 25% superior de los pagadores de dividendos japoneses, aunque sus dividendos no están cubiertos por los flujos de caja libres. A pesar de ello, la ratio de reparto es relativamente baja, del 40,4%, lo que indica una cobertura por beneficios. La empresa ha mantenido dividendos estables y crecientes durante la última década, lo que sugiere fiabilidad a pesar de las preocupaciones sobre la sostenibilidad desde el punto de vista del flujo de caja. La relación precio/beneficios se sitúa en unas competitivas 9,6 veces frente a la media del mercado.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de KurimotoLtd.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de KurimotoLtd en el mercado.

NittoseikoLtd (TSE:5957)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: Nittoseiko Co., Ltd. se dedica a la fabricación y venta de elementos de fijación industriales, herramientas, maquinaria, equipos de precisión y equipos de control de mediciones tanto en Japón como a escala internacional, con una capitalización de mercado de ¥23.270 millones.

Operaciones: Los ingresos de Nittoseiko Co., Ltd. proceden de cuatro segmentos principales: Elementos de fijación, con 32.680 millones de yenes; Sistemas de control, con 6.810 millones de yenes; Máquinas de montaje, con 6.040 millones de yenes; y Medicina, con 21,21 millones de yenes.

Rentabilidad del dividendo: 3%.

Nittoseiko Ltd. anunció recientemente un programa de recompra de acciones destinado a mejorar el rendimiento para los accionistas y la eficiencia del capital. A pesar de un historial de dividendos volátiles, el ratio de reparto de la empresa es bajo, del 32,6%, lo que indica que los dividendos están bien cubiertos por los beneficios. La rentabilidad por dividendo del 3% está por debajo de los principales pagadores japoneses, pero sigue siendo sostenible con una cobertura del flujo de caja del 57,6%. Las perspectivas de crecimiento de los beneficios parecen sólidas, aunque persisten los problemas de fiabilidad de los dividendos en el pasado.

- Eche un vistazo más de cerca al potencial de NittoseikoLtd en nuestro informe sobre dividendos.

- Nuestro informe de valoración de NittoseikoLtd, elaborado por expertos, implica que su cotización podría ser inferior a la esperada.

Aproveche la oportunidad

- Sumérjase en los 1858 valores con los mejores dividendos que hemos identificado aquí.

- ¿Alguno de ellos forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Optimice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si KurimotoLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.