Con la rentabilidad del 7,9% de esta semana, Fluidra (BME:FDR) acumula una revalorización del 147% en cinco años.

El peor resultado, tras comprar acciones de una empresa (suponiendo que no haya apalancamiento), sería que perdieras todo el dinero que pusiste. Pero el lado positivo es que se puede ganar mucho más del 100% en una acción realmente buena. Un buen ejemplo de ello es Fluidra, S.A.(BME:FDR), cuya cotización se ha revalorizado un 122% en cinco años. Además, el precio de la acción ha subido un 23% en aproximadamente un trimestre.

La semana pasada resultó lucrativa para los inversores de Fluidra, así que veamos si los fundamentales impulsaron el rendimiento de la empresa en cinco años.

Vea nuestro último análisis de Fluidra

Parafraseando a Benjamin Graham A corto plazo, el mercado es una máquina de votar, pero a largo plazo es una máquina de pesar. Comparando el beneficio por acción (BPA) y la evolución de la cotización a lo largo del tiempo, podemos hacernos una idea de la evolución de la actitud de los inversores hacia una empresa.

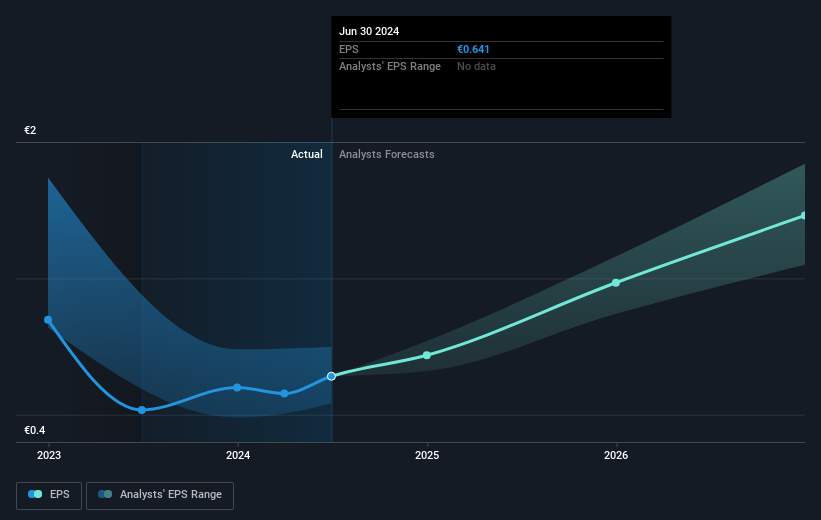

Durante la última mitad de la década, Fluidra empezó a ser rentable. A veces, el inicio de la rentabilidad es un punto de inflexión importante que puede indicar un rápido crecimiento de los beneficios, lo que a su vez justifica fuertes subidas del precio de las acciones.

Puede ver cómo ha evolucionado el BPA a lo largo del tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Sabemos que Fluidra ha mejorado su cuenta de resultados últimamente, pero ¿va a crecer en ingresos? Puedes consultar este informe gratuito que muestra las previsiones de ingresos de los analistas.

¿Y los dividendos?

Es importante considerar la rentabilidad total para el accionista, así como la rentabilidad del precio de la acción, para cualquier acción dada. El TSR incorpora el valor de cualquier escisión o ampliación de capital descontada, junto con cualquier dividendo, partiendo del supuesto de que los dividendos se reinvierten. Podría decirse que el TSR ofrece una imagen más completa de la rentabilidad generada por una acción. Observamos que, en el caso de Fluidra, el TSR de los últimos 5 años ha sido del 147%, lo que es mejor que la rentabilidad de la cotización mencionada anteriormente. Y no hay premio por adivinar que el pago de dividendos explica en gran medida la divergencia.

Una perspectiva diferente

El TSR de Fluidra para el año estuvo ampliamente en línea con la media del mercado, con un 29%. Esta ganancia parece bastante satisfactoria, y es incluso mejor que el TSR quinquenal del 20% anual. Incluso si el crecimiento del precio de la acción se ralentiza a partir de aquí, hay muchas posibilidades de que sea un negocio que merezca la pena seguir a largo plazo. Me parece muy interesante analizar el precio de las acciones a largo plazo como indicador de los resultados empresariales. Pero para obtener una visión real, también debemos tener en cuenta otra información. Pensemos, por ejemplo, en el siempre presente espectro del riesgo de inversión. Hemos identificado 2 señales de alarma en Fluidra , y comprenderlas debería formar parte de su proceso de inversión.

Si le gusta comprar acciones junto con la dirección, entonces puede que le encante esta lista gratuita de empresas. (Pista: muchas de ellas pasan desapercibidas Y tienen una valoración atractiva).

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas de mercado de los valores que cotizan actualmente en las bolsas españolas.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Fluidra puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.