Compañías de crecimiento con alta participación de información privilegiada a seguir en febrero de 2025

Revisado por Simply Wall St

Mientras los mercados mundiales siguen sorteando las complejidades del aumento de la inflación y los cambios en las políticas comerciales, los índices bursátiles estadounidenses han alcanzado máximos históricos, con los valores de crecimiento a la cabeza. En este entorno, las empresas con un alto nivel de participación privilegiada pueden ofrecer una visión única de los posibles rendimientos futuros, ya que a menudo tienen un interés personal en el éxito de la empresa y pueden alinear sus estrategias en consecuencia.

Las 10 principales empresas de crecimiento con un alto nivel de información privilegiada

| Nombre | Participación | Crecimiento de los beneficios |

| Seojin SystemLtd (KOSDAQ:A178320) | 32.1% | 39.9% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 10.4% | 26.2% |

| SKS Technologies Group (ASX:SKS) | 29.7% | 24.8% |

| Pricol (NSEI:PRICOLLTD) | 25.4% | 25.2% |

| Laopu Gold (SEHK:6181) | 36.4% | 39.1% |

| Pharma Mar (BME:PHM) | 11.9% | 45.4% |

| HANA Micron (KOSDAQ:A067310) | 18.3% | 119.4% |

| Grupo Plenti (ASX:PLT) | 12.7% | 120.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 71% |

| Findi (ASX:FND) | 35.8% | 133.7% |

Examinaremos una selección de los resultados de nuestro screener.

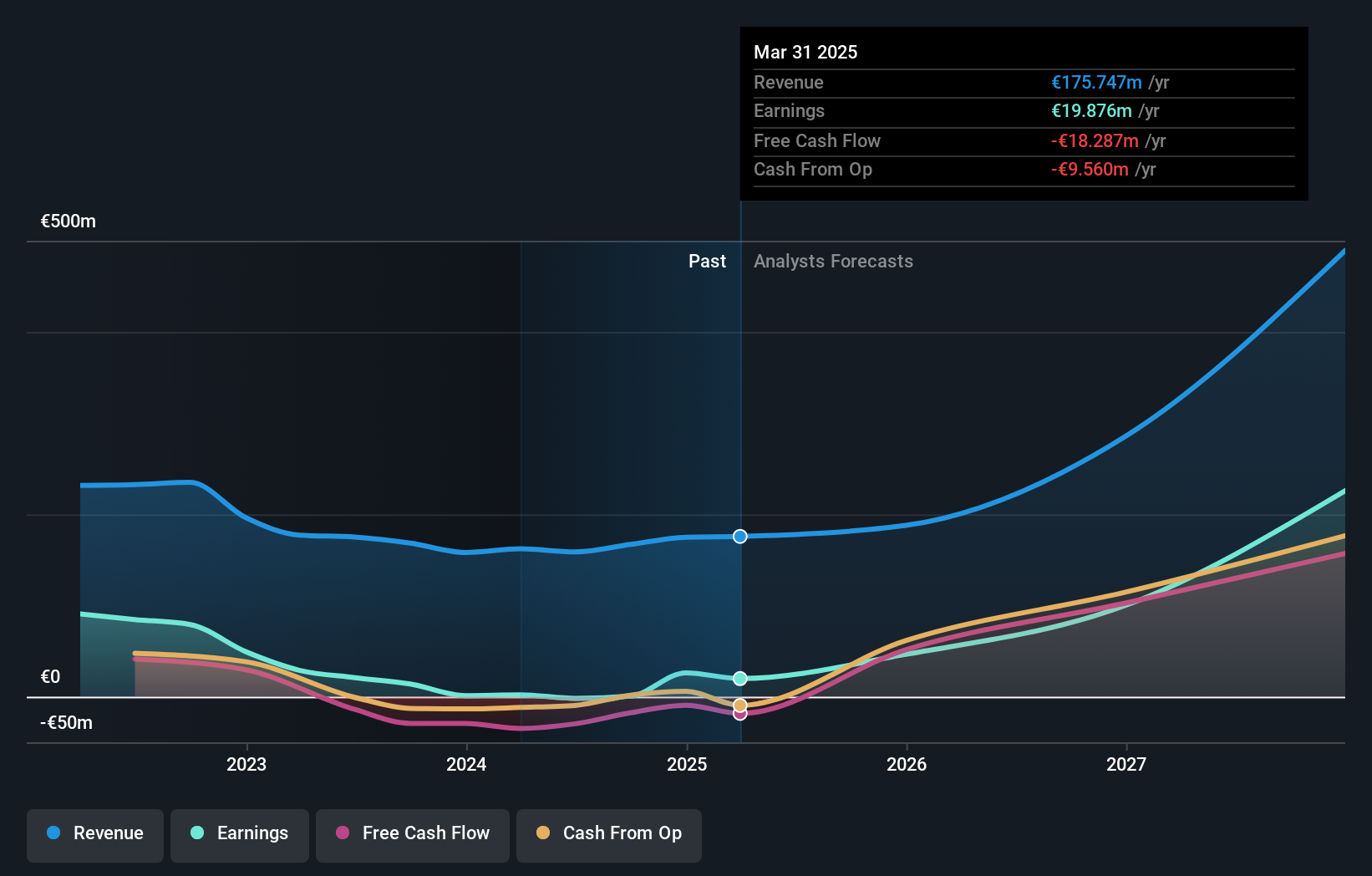

Pharma Mar (BME:PHM)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Pharma Mar, S.A. es una empresa biofarmacéutica centrada en la investigación, desarrollo, producción y comercialización de principios bioactivos para oncología en varios países, entre ellos España, Italia, Alemania, Irlanda, Francia, el resto de la UE y Estados Unidos; tiene una capitalización bursátil de aproximadamente 1.710 millones de euros.

Operaciones: La empresa genera ingresos principalmente de su segmento de oncología, que ascienden a 154,75 millones de euros.

Titularidad de información privilegiada: 11.9%

Previsión de crecimiento de los ingresos: 23,8% anual.

Pharma Mar muestra potencial como empresa de crecimiento con una elevada participación de iniciados. Se prevé que sus beneficios crezcan significativamente, un 45,4% anual, por encima del 7,3% del mercado español. También se espera que los ingresos aumenten un 23,8% anual, superando la media del mercado del 5,2%. A pesar de la volatilidad de la cotización y de la reducción de los márgenes de beneficio respecto al año pasado, cotiza un 30,3% por debajo de su valor razonable estimado, lo que indica una posible infravaloración en medio de unas sólidas perspectivas de crecimiento.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Pharma Mar.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Pharma Mar podría estar inflado.

Grupo BICO (OM:BICO)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: BICO Group AB (publ) es una empresa de bioconvergencia con operaciones en Norteamérica, Europa, Asia e internacionalmente, y tiene una capitalización de mercado de 2.930 millones de coronas suecas.

Operaciones: BICO Group genera ingresos de sus operaciones en Norteamérica, Europa, Asia y otros mercados internacionales.

Participaciones: 25,2%.

Previsión de crecimiento de los ingresos: 13,2% anual.

BICO Group demuestra potencial con una alta participación de inversores, a pesar de la reciente volatilidad. Se prevé que los ingresos de la empresa crezcan un 13,2% anual, superando la media del mercado sueco del 1%. Aunque actualmente no es rentable, se espera que BICO alcance la rentabilidad en tres años, reflejando un crecimiento del mercado superior a la media. Los últimos resultados muestran un cambio significativo, con un beneficio neto de 346,8 millones de coronas suecas en el cuarto trimestre de 2024, frente a las pérdidas del año anterior, lo que pone de relieve el impulso positivo en medio de su valoración competitiva.

- Obtenga una perspectiva en profundidad del rendimiento de BICO Group leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de BICO Group podría estar en el lado más barato.

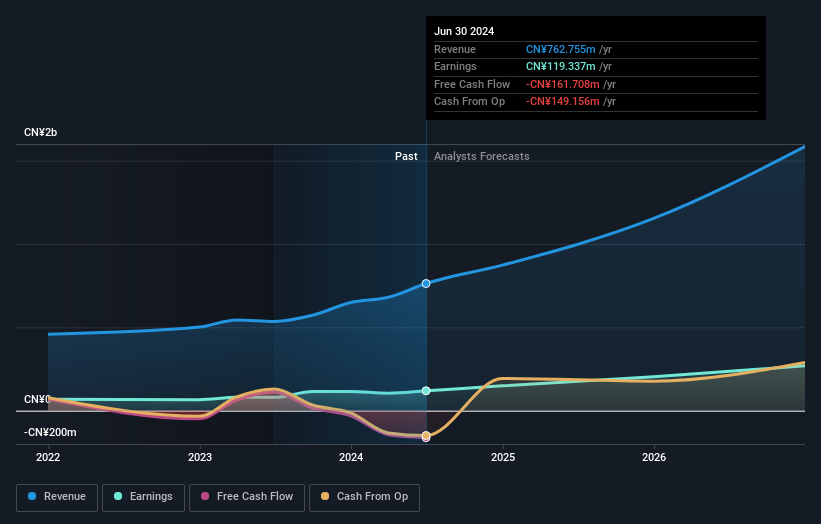

Shenzhen SEICHI Technologies (SHSE:688627)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Shenzhen SEICHI Technologies Co., Ltd. está especializada en I+D, producción y venta de nuevos equipos de prueba de dispositivos de visualización en China, con una capitalización de mercado de 7.690 millones de yenes.

Operaciones: Segmentos de ingresos (en millones de CN¥):

Titularidad de información privilegiada: 18.6%

Previsión de crecimiento de ingresos: 29,1% anual

Shenzhen SEICHI Technologies es una empresa prometedora, con una importante participación de inversores, aunque el precio de sus acciones ha sido volátil recientemente. Se prevé que los beneficios de la empresa crezcan un 42,62% anual durante los próximos tres años, superando la media del mercado chino del 25%. También se espera que los ingresos aumenten un 29,1% anual, superando las tasas de crecimiento del mercado. Sin embargo, los márgenes de beneficio han disminuido desde el año pasado y el rendimiento de los fondos propios sigue siendo bajo, con una previsión del 11,5%.

- Eche un vistazo más de cerca al potencial de Shenzhen SEICHI Technologies aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Shenzhen SEICHI Technologies podría estar en el lado caro.

¿Adónde ir ahora?

- Desbloquee nuestra lista completa de 1458 empresas de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de expertos sobre los mercados mundiales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Pharma Mar puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.