Advertisement

Chinese Universe Publishing and Media Group, entre los tres valores clave por dividendos

Simply Wall St

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre señales económicas variables, el panorama de la renta variable china refleja la cautela de los inversores ante las presiones deflacionistas y la atonía del sector inmobiliario. En este contexto, valores de dividendos como Chinese Universe Publishing and Media Group resultan especialmente interesantes por su potencial para ofrecer a los inversores flujos de ingresos estables en tiempos de incertidumbre.

Los 10 valores con más dividendos de China

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Shandong Wit Dyne HealthLtd (SZSE:000915) | 6.17% | ★★★★★★ |

| Grupo Midea (SZSE:000333) | 4.63% | ★★★★★★ |

| Wuliangye YibinLtd (SZSE:000858) | 3.49% | ★★★★★★ |

| Changhong Meiling (SZSE:000521) | 3.46% | ★★★★★★ |

| Ping An Bank (SZSE:000001) | 7.13% | ★★★★★★ |

| Grupo Industrial Yili de Mongolia Interior (SHSE:600887) | 4.55% | ★★★★★★ |

| Huangshan NovelLtd (SZSE:002014) | 5.59% | ★★★★★★ |

| China South Publishing & Media Group (SHSE:601098) | 4.08% | ★★★★★★ |

| Chacha Food Company (SZSE:002557) | 3.43% | ★★★★★★ |

| Zhejiang Jiaxin SilkLtd (SZSE:002404) | 5.52% | ★★★★★★ |

Haga clic aquí para ver la lista completa de 216 valores de nuestro screener Top Dividend Stocks.

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

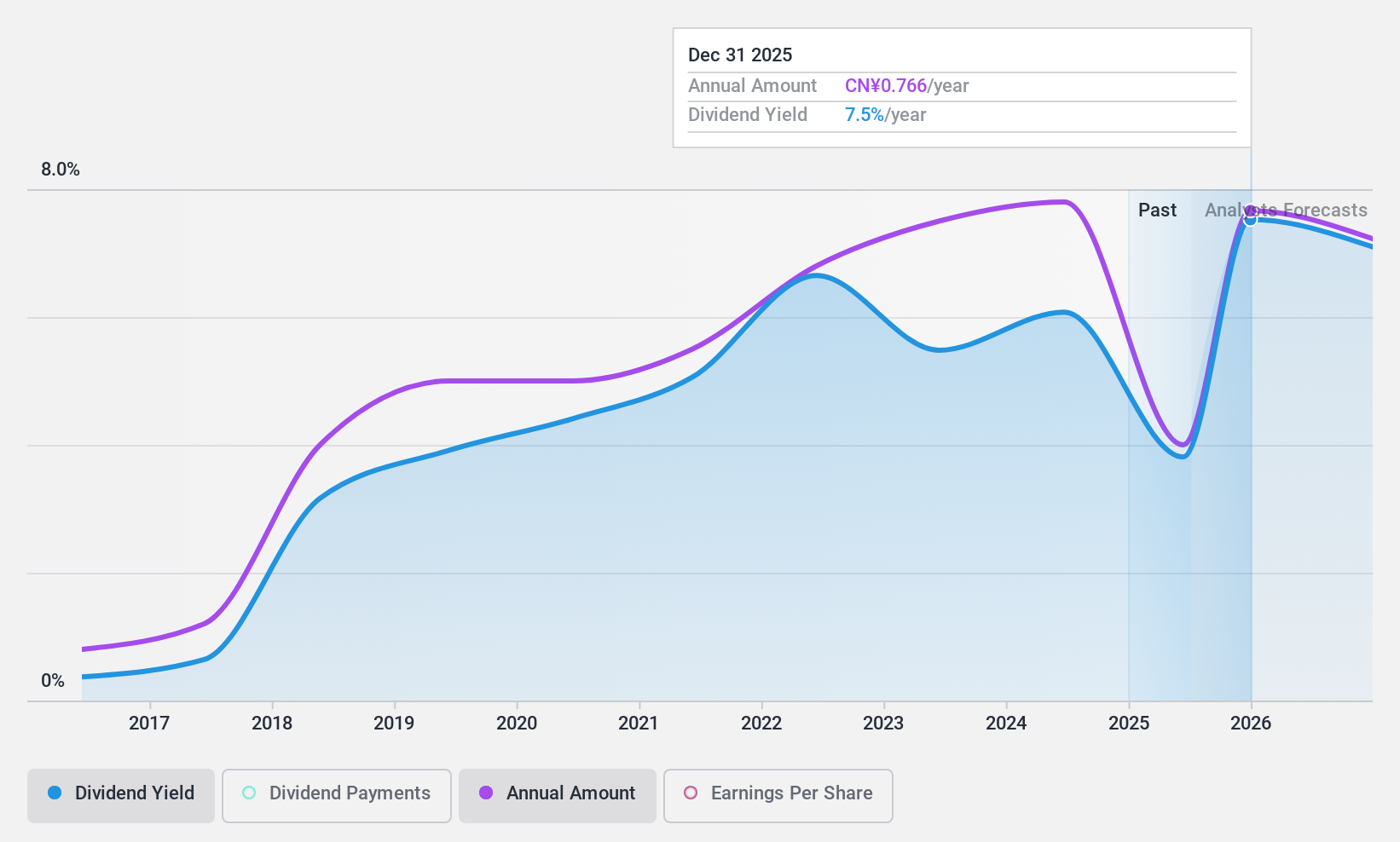

Chinese Universe Publishing and Media Group (SHSE:600373)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Chinese Universe Publishing and Media Group Co., Ltd. es una empresa dedicada a la publicación y distribución de libros y material multimedia, con una capitalización de mercado de aproximadamente 21.480 millones de yenes.

Operaciones: Lamentablemente, el texto proporcionado no incluye detalles específicos sobre los segmentos de ingresos de Chinese Universe Publishing and Media Group Co., Ltd., por lo que no puedo resumir esta información.

Rentabilidad de los dividendos: 4,7%.

Chinese Universe Publishing and Media Group ha experimentado volatilidad en sus pagos de dividendos durante la última década, con una importante caída anual superior al 20%. A pesar de ello, los dividendos de la empresa están bien cubiertos tanto por los beneficios como por los flujos de caja, con una ratio de pago del 51,7% y una ratio de pago en efectivo del 58,6%. La rentabilidad por dividendo de la empresa es del 4,74%, lo que la sitúa en el cuartil superior de los pagadores de dividendos chinos. Los últimos datos financieros muestran una caída de los ingresos trimestrales y del beneficio neto a partir de marzo de 2024, junto con un programa de recompra de acciones en curso destinado a reducir el capital mediante cancelaciones de acciones financiadas con recursos internos.

- Navegue por los entresijos de Chinese Universe Publishing and Media Group con nuestro completo informe sobre dividendos aquí.

- El análisis detallado en nuestro informe de valoración de Chinese Universe Publishing and Media Group apunta a un precio de la acción desinflado en comparación con su valor estimado.

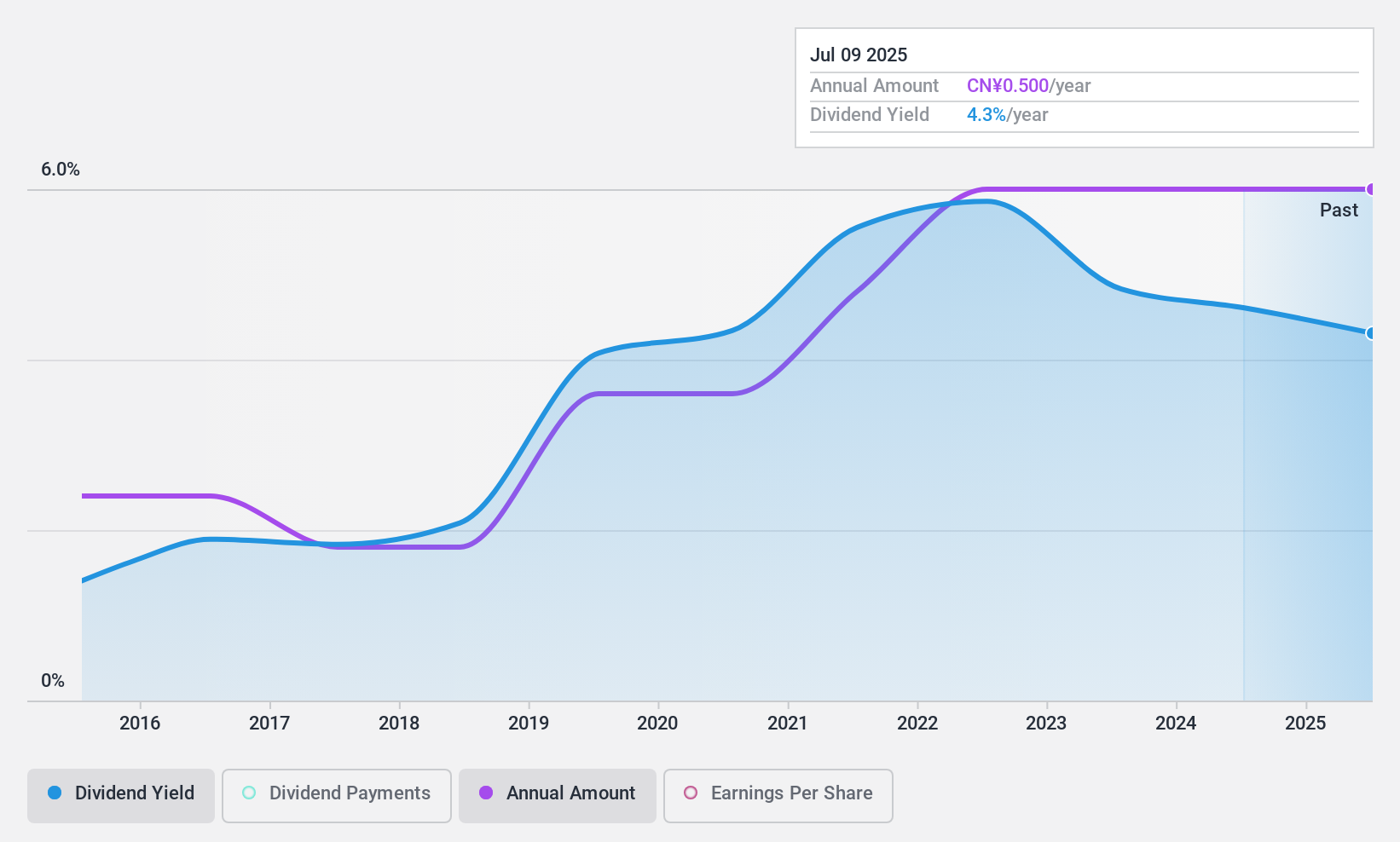

Jiangsu Phoenix Publishing & Media (SHSE:601928)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Jiangsu Phoenix Publishing & Media Corporation Limited, con sede en China, opera en la edición, publicación y distribución de libros, periódicos, publicaciones electrónicas y productos audiovisuales, con una capitalización de mercado de 28.500 millones de yenes chinos.

Operaciones: Jiangsu Phoenix Publishing & Media Corporation Limited obtiene sus ingresos principalmente de la producción y venta de libros, periódicos, publicaciones electrónicas y productos audiovisuales.

Rentabilidad del dividendo: 4,5%.

Jiangsu Phoenix Publishing & Media ha mostrado un historial desigual en el rendimiento de sus dividendos, con una historia inestable marcada por importantes fluctuaciones que superan el 20% anual. A pesar de estos retos, los dividendos parecen razonablemente seguros, respaldados por un ratio de pago del 45% y un ratio de pago en efectivo del 70,5%. Los últimos datos financieros de la empresa indican un descenso de los ingresos netos hasta los 356,11 millones de CNY desde los 482,96 millones de CNY interanuales hasta el primer trimestre de 2024, lo que refleja posibles presiones sobre la sostenibilidad futura de los dividendos en medio de unas previsiones de descenso de los beneficios del 10,9% de media anual durante los próximos tres años.

- Haga clic aquí para ver un desglose detallado de nuestras conclusiones en el informe de dividendos de Jiangsu Phoenix Publishing & Media.

- Nuestro informe de valoración indica que Jiangsu Phoenix Publishing & Media podría estar infravalorada.

Jiangnan Mould & Plastic Technology (SZSE:000700)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Jiangnan Mould & Plastic Technology Co, Ltd. se especializa en la fabricación de piezas de plástico para la industria automotriz, con una capitalización de mercado de aproximadamente CN¥5,14 mil millones.

Operaciones: Jiangnan Mould & Plastic Technology Co., Ltd. obtiene sus ingresos principalmente de la fabricación de piezas de plástico para la industria del automóvil.

Rentabilidad del dividendo: 3,9%.

Jiangnan Mould & Plastic Technology ha demostrado un sólido aumento de sus beneficios trimestrales y anuales, con un notable crecimiento de los ingresos netos y los ingresos. La rentabilidad por dividendo de la empresa, del 3,88%, se sitúa muy por encima de la media del mercado, respaldada por un ratio de pago sostenible del 37,8% y un ratio de pago en efectivo del 22,6%. Sin embargo, a pesar de estos indicadores positivos, el historial de dividendos durante la última década ha estado marcado por la volatilidad, lo que sugiere una posible incertidumbre sobre la estabilidad a largo plazo en el pago de dividendos.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Jiangnan Mould & Plastic Technology.

- Nuestro completo informe de valoración plantea la posibilidad de que Jiangnan Mould & Plastic Technology tenga un precio inferior al que podrían justificar sus datos financieros.

¿Adónde ir ahora?

- Descubra la gama completa de los 216 mejores valores de dividendos aquí.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a la inteligencia de mercado esencial en todos los continentes.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Jiangsu Phoenix Publishing & Media puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de SHSE:601928

Jiangsu Phoenix Publishing & Media

Advertisement